增收反虧2.35億!岳陽林紙主業承壓、商譽減值,碳匯轉型遠水難解近渴

證券之星 夏峯琳

日前,岳陽林紙(600963.SH)發佈的2025年年度報告顯示,報告期內,公司實現營業收入86.65億元,同比增長6.78%,但歸母淨利潤虧損2.35億元,同比由盈轉虧,降幅高達236.66%。

證券之星注意到,儘管公司將虧損部分歸因於商譽減值等非經營性因素,但細究之下,傳統造紙主業盈利能力持續惡化、園林業務市場低迷導致子公司商譽減值、碳匯新業務遠水難解近渴等問題相互交織。三大問題相互交織下,公司不僅陷入“增收不增利”的尷尬局面,更面臨着短期債務承壓、現金流持續失血的財務風險,整體經營風險正在加速積聚。

四季度拖累業績,財務壓力集中顯現

從全年數據看,岳陽林紙雖實現營業收入微增,利潤端卻出現巨幅虧損,成爲公司上市以來的又一業績低谷。報告顯示,公司2025年實現營業收入86.65億元,同比增長6.78%;歸母淨利潤虧損2.35億元,同比由盈轉虧,降幅達236.66%;扣非歸母淨利潤虧損2.81億元,已連續兩年處於虧損狀態。

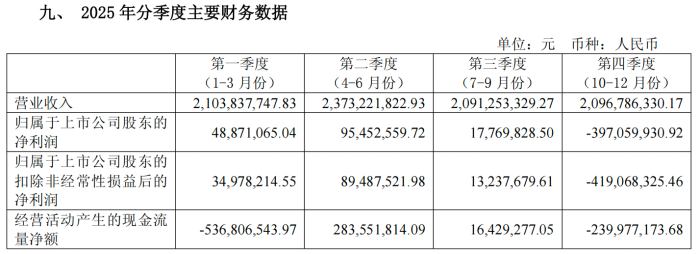

從季度走勢來看,公司前三季度仍保持盈利態勢,歸母淨利潤累計達1.62億元,但進入第四季度後業績驟變,單季度歸母淨利潤虧損3.97億元,扣非淨利潤虧損4.19億元,直接拖累全年業績由盈轉虧,成爲壓垮業績的“最後一根稻草”。

業績虧損的同時,岳陽林紙的財務壓力亦不容忽視。財務數據顯示,截至2025年末,公司短期借款爲37.43億元,一年內到期的非流動負債爲10.15億元,兩項合計達47.58億元,而同期貨幣資金僅爲10.49億元,短期償債缺口明顯。此外,公司還有長期借款28.35億元,資產負債率攀升至62.93%。更值得關注的是,公司經營活動產生的現金流量淨額自2025年一季度起連續爲負,年末進一步降至-4.77億元,同比下降162.5%,現金流由正轉負的趨勢未得到有效遏制。與此同時,應收賬款同比增長5.72%至7億元,存貨同比增長5.45%至50.6億元。

林漿紙主業增收不增利,園林板塊成業績拖累

作爲國內林漿紙一體化龍頭企業,岳陽林紙營業收入雖實現微增,但扣非淨利潤續虧,反映出主業盈利能力持續承壓的現實。

從財務數據來看,公司2025年毛利率僅爲10.49%,同比下降3.01個百分點,淨利率更是跌至-2.7%。回顧近八年數據,公司毛利率從2017年的23.87%波動下滑至今,累計跌幅超過13個百分點。

從業務結構看,製漿造紙業作爲公司核心業務,營收佔比超過九成。報告期內,該板塊實現營收79.98億元,同比增長15.93%,佔當期營收比例爲92.30%。然而,該板塊營業成本同比增長19.75%,增速明顯高於營收,導致毛利率同比減少2.87個百分點,降至10.32%。

岳陽林紙在年報中將此歸因於行業產能過剩與市場競爭白熱化。2025年,國內文化紙產能投放依然集中,規模紙企持續擴張,紙價低位運行。國家統計局數據顯示,2025年全國機制紙及紙板產量達1.64億噸,創歷史新高,但規模以上造紙和紙製品業利潤總額同比下降13.6%。在此背景下,公司45萬噸文化紙項目於報告期內投產,雖帶動生產量增長41.05%、銷售量增長34.90%,但在“以價換量”的市場環境中,新增產能反而加劇了毛利率的下行壓力。

造紙主業的盈利下滑尚可歸因於行業週期性波動,子公司誠通凱勝的商譽減值則或暴露出公司在戰略併購中的決策偏差。

數據顯示,誠通凱勝2025年實現實現主營業務收入1.41億元,同比暴跌70.17%,主營

業務利潤虧損5338.89萬元,淨利潤降幅高達4158.58%。岳陽林紙表示,主要系所屬的生態園林行業市場低迷,項目毛利率呈下滑趨勢,公司存量項目逐步進入結算期,利潤較上年同期下降。受此影響,公司市政園林業務營收同比下降70.94%至1.29億元,毛利率同比下降39.5個百分點。

基於園林生態行業現狀及誠通凱勝實際經營情況,2025年,公司對誠通凱勝計提商譽減值準備3.48億元,全年資產減值準備合計達4.39億元,成爲業績拖累。誠通凱勝作爲公司市政園林業務的核心平臺,曾被視爲業務多元化的重要佈局,如今卻淪爲業績“出血點”。

碳匯轉型尚處培育期,短期難撐業績增長

面對傳統業務的持續萎縮,岳陽林紙將轉型希望寄託於林業碳匯這一新興領域。公司全資子公司誠通碳匯近年來加速項目佈局,2025年全年推動20個項目進入開發階段,並於年末與河北省木蘭圍場國有林場簽訂7.78萬畝造林碳匯資源合作開發合同。然而,碳滙業務能否真正成爲公司的“第二增長極”,仍面臨多重製約。

市場分析指出,碳匯項目普遍存在開發週期長、變現速度慢的特點。從造林到產生可交易的碳匯量,通常需3至5年,且必須通過嚴格的核證程序。目前公司簽約項目多處於開發初期,短期內難以貢獻實質性收入和利潤。報告期內,誠通碳匯實現營業收入454.94萬元,淨利潤109.31萬元,整體體量仍偏小,短期內難以對母公司業績形成有效支撐。

此外,國內碳市場尚處於發展初期,價格波動較大,交易活躍度有限。林業碳匯作爲CCER的一種類型,其市場需求和價格受政策影響較大,存在較強的政策不確定性。CCER重啓後首批項目2024年1月才完成登記,市場機制仍不成熟。

造紙業務量增利減,園林商譽減值集中暴露,碳匯新業務短期內難以貢獻實質性利潤,三大板塊同頻承壓之下,公司不僅2025年業績遭遇重創,更面臨流動性緊繃與現金流持續失血的現實難題。如何平衡短期償債壓力與中長期轉型佈局,或將是公司走出低谷的關鍵所在。(本文首發證券之星,作者|夏峯琳)