突發調整!機構:佈局牛市下半場

市場震盪調整,三大指數衝高回落跌超1%,科創50指數跌超2%。

盤面上,電力板塊表現活躍,華電能源6天4板,湖南發展3連板,晉控電力、廣西能源、深南電A漲停。鋰電材料股反覆走強,融捷股份3連板,石大勝華、大東南漲停。商業航天概念局部拉昇。下跌方面,電網設備概念走弱,光纖概念震盪下挫。

截至收盤,滬指跌1.09%,深成指跌1.41%,創業板指跌1.34%。市場熱點弱勢輪動,全市場超4400只個股下跌。滬深兩市成交額跌破2萬億,較上一個交易日縮量2362億。

市場衝高回落,鋰電產業鏈逆勢活躍

今日A股衝高回落,三大指數收盤全線翻綠,量能大幅萎縮跌破2萬億。亞太股市多數殺跌,韓國綜合指數跌逾3%,日經225指數盤中跌逾1%,印尼雅加達綜合指數、澳大利亞標普200指數等均收跌。

目前來看,中東地緣衝突局勢越發撲朔,對市場的影響短期難言結束。不過機構認爲,市場的關注焦點正在從純粹的情緒博弈迴歸到基本面本身,近期調整更多是短期情緒宣泄,而非趨勢反轉,適度樂觀纔是更理性的選擇。

熱點方向看,鋰電產業鏈逆勢活躍,電解液、隔膜、鋰礦等細分盤中表現強勢。

消息面上,固態電池產業化進展信息不斷。億緯鋰能“龍泉三號”“龍泉四號”全固態電池下線。奇瑞汽車發佈犀牛電池,涵蓋混動、純電、固態三大產品系列,其中全固態電池研發取得突破,電芯能量密度已達400Wh/kg,正向600Wh/kg邁進,續航可達1500+km。

中信建投稱,固態電池領域產業化進展顯著,各大企業集中公告全固態電池成功下線及後續上車指引,引起較大關注。對於設備企業訂單兌現和業績釋放的時間窗口正在打開,產業鏈量價齊升可期,繼續看好固態電池板塊的配置價值。

對於鋰電產業鏈整體,浙商證券認爲,本輪鋰電池週期呈現“需求端儲能電池超預期+商用車釋放動力電池需求、供給端中上游擴產謹慎+產能利用率提升+份額向頭部集中”的特徵,產業鏈利潤正從下游電池向上遊材料再分配,具備資源壁壘與一體化優勢的稀有金屬相關環節有望優先受益。

電力股探底回升,華電遼能晉級9連板。

在全球能源轉型與AI算力需求雙重催化下,電力板塊依舊是近期延續性最好的方向,高位連板股走勢堅挺,並且持續向後排擴散。不過在經歷持續大漲後短線累積了較大的獲利盤,機構預計後市可能會因爲一致性過高而產生分歧,部分個股率先掉隊,短線應對上秉持着去弱留強的原則爲宜。

另一方面,電網設備、保險、軍工等領跌,遊戲、傳媒等AI應用方向同步走低。整體而言,市場在經歷連續兩日普漲,再度分化調整也在情理之中,後續仍可重點留意逆勢品種。

避險屬性凸顯!海外機構調研A股公司(名單)

近期,全球風險資產持續承壓,中國資產“避險屬性”凸顯,引發海外機構佈局,外資調研動作愈發密集。據不完全統計,3月以來,85家上市公司獲得海外機構調研。

行業角度來看,海外機構主要青睞電子、電力設備和機械設備三大行業,調研公司數量分別爲21家、9家和9家;醫藥生物與計算機行業也均有超過5家上市公司獲得海外機構調研。

海外機構近期密集調研電子行業公司,核心驅動力來自AI算力爆發、行業週期觸底回升等因素。當前AI技術迭代持續加快,雲端與邊緣算力需求迎來爆發式增長,直接帶動GPU、HBM等核心電子元器件需求放量,成爲行業增長的核心引擎,也推動海外機構重點佈局相關細分領域龍頭。與此同時,電子行業步入回升週期,業績與估值雙修復預期明確,配置性價比優勢顯著。

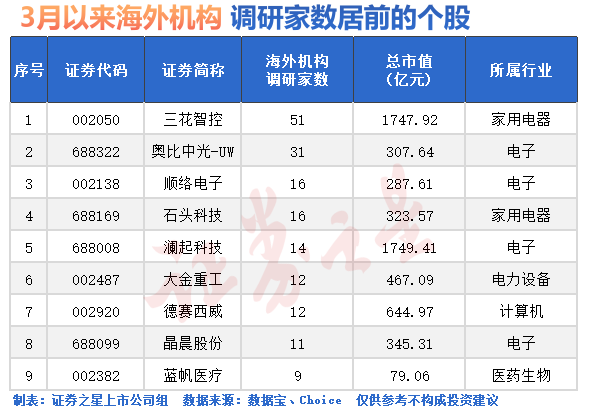

個股角度來看,三花智控、奧比中光-UW、順絡電子和石頭科技名列前茅,分別獲得了51家、31家、16家和16家海外機構集中調研。此外,瀾起科技、大金重工、德賽西威、晶晨股份、藍帆醫療等個股也獲得多家海外機構密集調研。

此外,從行情表現來看,3月以來,有22只海外機構調研股實現上漲,佰維存儲、美諾華和協鑫能科漲幅居前,分別上漲52.8%、44.68%和41.38%。

機構:漸進式進行牛市下半場的佈局

往後看,海外風波持續擾動下,A股會如何演繹?

國信證券認爲,本輪市場回撤屬於牛市中後期的正常調整,而外部擾動僅是牛市調整的放大器,而非牛熊切換的導火索,需避免因短期恐慌而迷失中長期方向。歷史表明,牛市中的大回撤通常遵循“急跌-反彈- 夯底”的路徑,再次創新高需要時間消化壓力,而這一調整時期往往是逐步佈局良機。

回到當下,或許擾動難以立即消除、但不能盲目悲觀,從當前局勢看短期擾動不改牛市氛圍。應密切跟蹤中東局勢的發展方向和波及範圍,漸進式進行牛市下半場的佈局。

具體方向上,中信建投建議關注四類:

①美伊衝突持續升級,直接驅動能源及替代性需求走強,關注煤化工、煤炭、航運港口、油氣等。有色金屬近期回調幅度較大,關注回調後的估值空間與配置性價比。

②市場聚焦向防禦性資產傾斜,關注金融、公用事業、交通運輸等。

③科技創新板塊,關注電力設備與新能源、儲能、存儲、半導體、算力、通信設備等。

④消費板塊估值處於歷史偏低水平,部分細分領域具備預期修復空間,建議關注農林牧漁、食品飲料、家用電器等方向。