瑞立科密收購遭拷問,溢價受讓員工少數股權,標的公司獨立性存疑

證券之星 李若菡

日前,瑞立科密(001285.SZ)因向核心技術人員收購武漢科德斯少數股權一事收到交易所問詢函,公司需就標的財務狀況、評估作價合理性等問題進行說明。

證券之星注意到,在具備現金支付能力的情況下,瑞立科密採用發行股份這一更爲複雜的方式完成收購,此舉令市場費解。溢價收購的背後,標的公司業績成色不足,超九成收入來自上市公司及其子公司。不僅如此,此次收購對上市公司自身業績增量有限。在這一背景下,本次收購的必要性及交易背後是否涉及未披露的利益安排,成爲監管關注的重點。

深綁上市公司,標的九成收入來自關聯方

公開資料顯示,瑞立科密專注於機動車主動安全領域,公司主營業務涵蓋機動車主動安全系統和鋁合金精密壓鑄件的研發、生產、銷售及技術服務。

據發行股份購買資產暨關聯交易報告書(草案)顯示,公司擬以發行股份的方式收購程毅持有的武漢瑞立科德斯汽車電子有限責任公司(以下簡稱“武漢科德斯”)16%股權,交易價格爲1600萬元。

據悉,武漢科德斯主要從事ABS、ESC、EPB等電控制動系統軟硬件開發及技術服務,並圍繞智能線控底盤的關鍵技術進行前沿佈局。瑞立科密認爲此次交易有利於鞏固技術優勢、優化資源配置,並對未來業務發展形成支撐。

本次交易前,瑞立科密已持有標的公司84%股權。早在2021年,公司以3948萬元的價格,從控股股東瑞立集團手中收購武漢科德斯84%股權。彼時,標的公司估值爲4700萬元。

時隔四年,瑞立科密再度出手收購剩餘16%股權。交易完成後,瑞立科密將實現對武漢科德斯100%控股。根據最新的評估報告,以2025年9月30日爲基準日,武漢科德斯的賬面價值爲4091.34萬元,標的公司估值達1.01億元,較前次估值增長約114.89%,評估增值率達146.86%。

證券之星注意到,在估值大幅增長的同時,標的公司的業績成色不足。

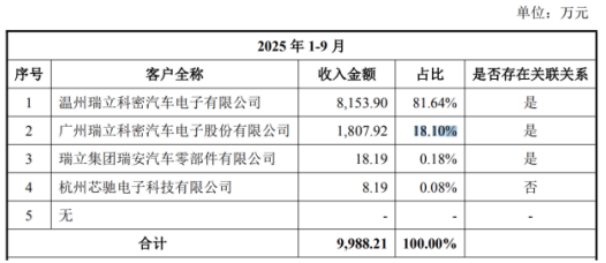

2023年、2024年及2025年前三個季度,武漢科德斯收入分別爲1.03億元、1.52億元、9988.21萬元;淨利潤分別爲561.45萬元、1905.69萬元、865.25萬元。

武漢科德斯業績增長的背後,是其對瑞立科密體系內客戶的高度依賴。草案顯示,瑞立科密及其全資子公司溫州科密,長期佔據武漢科德斯前兩大客戶的位置,撐起了標的公司超九成的收入。其中,2025年前三季度,武漢科德斯來自這兩家關聯方的收入高達9961.82萬元,佔當期營業收入的比例高達99.74%。

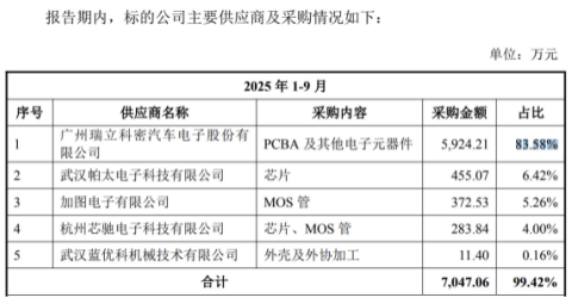

同時,瑞立科密還是武漢科德斯的第一大供應商。2023年、2024年及2025年前三季度,武漢科德斯對瑞立科密的採購金額佔比分別爲76.89%、83.92%、83.58%,佔比長期高超七成。在這一背景下,標的公司獨立性存疑。

此外,截至2025年9月末,標的公司應收賬款賬面價值爲4671.42萬元,佔期末總資產的比例達69.75%,主要欠款方爲瑞立科密及其全資子公司溫州科密,且相關應收賬款未計提壞賬準備。

對此,交易所要求公司說明標的公司對關聯方應收賬款未計提壞賬準備的依據和原因,是否存在利用關聯交易不計提或少計提應收賬款壞賬準備情形。

員工變股東,收購必要性存疑

證券之星注意到,瑞立科密此次收購的支付方式引發市場關注。

本次交易對手程毅爲瑞立科密的核心技術人員。草案顯示,公司擬向程毅定向發行34.78萬股公司股票,發行價46元/股,佔本次發行股份購買資產完成後上市公司總股本的比例爲0.19%。以公司停牌前58.84元/股的價格計算,發行價格折價約22%。

需要指出的是,瑞立科密於2025年9月30日在深圳證券交易所上市,公司IPO共募資19.04億元,其中超募2.34億元。在具備現金支付能力的情況下,公司選擇以更復雜的定增程序進行收購,此舉引發市場猜測。

在問詢函中,交易所也要求公司說明分階段收購標的資產的原因以及本次收購時點選擇的主要考慮,是否存在其他應披露未披露的利益安排。

從瑞立科密自身的業績來看,此次收購帶來的業績增量也十分有限。2025年前三季度,瑞立科密營業收入爲16.68億元,淨利潤爲2.37億元。以持股100%計算,武漢科德斯佔公司同期營收比例不足6%,淨利潤佔比不足4%。

在這一背景下,瑞立科密本次收購的必要性受到質疑。尤其是在已實現對標的公司絕對控制的情況下,仍選擇收購剩餘少數股權的動機,也成爲交易所問詢的另一關注重點。

證券之星注意到,近年來,瑞立科密業績增長並不穩定。受氣壓電控制動系統產品收入減少、營業成本及期間費用增加等因素影響,公司在2022年出現營利雙降的情況,歸母淨利潤更是慘遭“腰斬”。2023年以來,公司業績雖有所改善,但其業績增長背後尚存隱憂。

從收入結構來看,機動車主動安全系統業務爲公司的營收主力軍,該業務長期爲公司貢獻了超七成的收入。值得注意的是,公司的主動安全系統業務以應用於商用車的氣壓電控制動系統產品爲主,這意味着其業績與國內商用車銷量高度相關。

中汽協數據顯示,2025年,國內商用車市場走出調整期,全年銷量達到429.6萬輛,在經歷2024年的下滑後,銷量重回400萬輛以上。與此同時,市場結構正發生明顯變化,新能源商用車的滲透率快速提升。

儘管公司正在持續開拓新能源乘用車、摩托車領域的客戶,但公司來自新能源商用車領域的收入佔比較小。公開數據顯示,新能源汽車佔機動車主動安全系統業務收入的比重不足20%。

在外界看來,面對新能源商用車市場的快速發展以及存量市場競爭的日益激烈,公司未來的業務增長空間或將面臨一定製約。(本文首發證券之星,作者|李若菡)