三年燒掉33億營銷費,換來個位數淨利率,HBN母企護家科技闖關港股補短板

證券之星 吳凡

憑藉明星產品“A醇晚霜”和“熊果苷精華水”在國貨護膚賽道異軍突起的HBN,其母公司護家科技已於今年1月正式向港交所遞交招股書,擬主板上市。這家以“功效護膚”著稱的中高端國貨品牌,在過去幾年中實現了營收的穩步增長。但其光鮮業績背後,卻隱藏着淨利率徘徊在個位數、鉅額營銷費用“侵蝕”利潤的嚴峻現實,引發市場的廣泛關注。

證券之星注意到,此次IPO,公司擬將募集資金投向研發創新、生產能力的加強以及全渠道網絡的擴張等領域,以此進一步補齊品牌發展的短板。短期來看,成功上市將是推動這些戰略落地的關鍵跳板。不過,在當前國貨美妝公司扎堆登陸港股的背景下,如何在高舉高打的資本故事與市場對利潤的審慎審視之間找到平衡,在滿足增長預期的同時修復被鉅額營銷費用侵蝕的盈利能力,將是護家科技上市後必須直面的一項長期課題。

營銷費用高企,淨利率跑輸珀萊雅

招股書顯示,成立於2014年的護家科技,憑藉對本土消費者需求的洞察,尤其是針對東亞人羣膚質特點,於2019年率先推出兼顧功效與溫和度的A醇護膚品系列,成功切入抗皺等改善型護膚賽道。同年,公司還相繼推出了第一代α-熊果苷煥顏精萃水以及視黃醇緊塑煥活晚霜的初始版本。根據灼識諮詢報告,按2024年零售額計,HBN已躋身中國中高端國貨護膚品牌第四位。

靚麗行業排名背後,是公司近年營收的擴容。財務數據顯示,公司總收入從2023年的19.48億元增長至2024年的20.83億元,2025年前三季度的營收爲15.14億元,同比增長10.2%;各期對應的經調整的淨利潤分別爲0.92億元、1.29億元以及1.45億元,以此計算,同期經調整淨利潤率分別爲4.7%、6.2%及9.6%。

可以看出,儘管公司淨利潤率有所改善,但依舊徘徊在個位數水平。將護家科技與珀萊雅、上美股份、貝泰妮、自然堂及華熙生物五家國貨護膚公司對比,其2024年淨利潤率僅位列第四;2025年前三季度,低於同期淨利率達14.86%的珀萊雅,略高於華熙生物與貝泰妮。

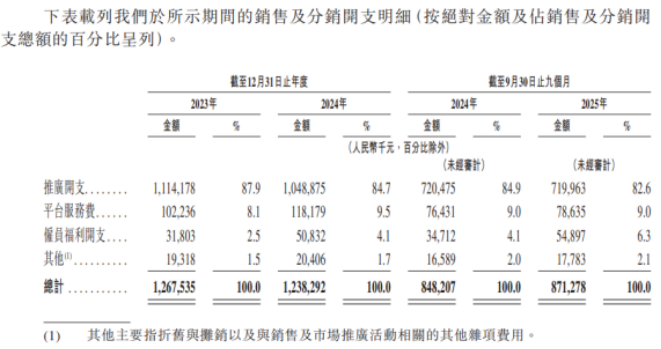

導致淨利潤率個位數的核心原因,在於公司沉重的營銷負擔。招股書顯示,2023年、2024年以及2025年前三季度(以下簡稱“報告期內”),公司的銷售及分銷開支分別高達12.68億元、12.38億元和8.71億元,佔同期收入的比重分別達到65.1%、59.4%和57.6%。

拆解來看,這一開支主要由推廣開支和平臺服務費構成。其中,僅電商平臺廣告、KOL及KOC合作等“推廣開支”一項,就分別佔到同期總收入的57.2%、50.4%和47.6%。儘管2025年前三季度佔比略有下降,但近半收入用於“買流量”的格局仍未發生根本性改變。在護膚品行業競爭白熱化的當下,如何擺脫對營銷驅動的路徑依賴,真正將收入轉化爲利潤,是護家科技上市後必須直面的一道考題。

線上依賴症待解,擬補線下“抗風險”

如果說高額營銷是護家科技利潤表上的顯性痛點,那麼對線上渠道的依賴則是其潛在的經營風險源。

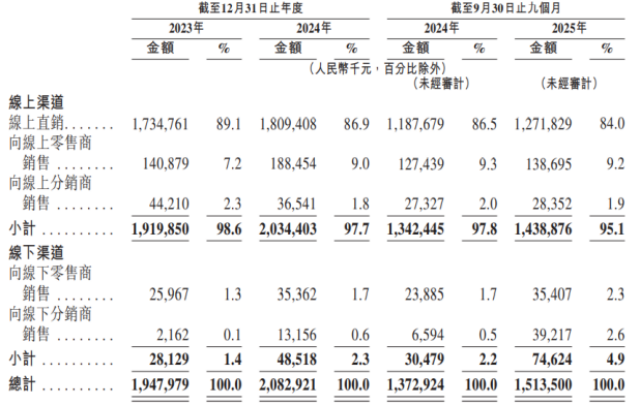

證券之星留意到,HBN的銷售命脈與各大互聯網平臺深度綁定。公司目前主要通過以天貓、京東爲代表的傳統電商平臺以及以抖音爲代表的新興內容電商平臺在線銷售產品。報告期內,公司來自線上渠道的收入佔比均超過95%,其中各期線上直銷渠道貢獻的收入分別爲17.35億元、18.09億元以及12.72億元,佔各期總營收的比重分別達到89.07%、86.8%和84.02%。相較之下,各期來自線下渠道的收入佔比僅分別爲1.4%、2.3%和4.9%。

必須承認的是,這種“重線上、輕線下”的結構並非護家科技一家個例。2025年上半年,珀萊雅線上渠道收入達到51.09億元,線上收入佔比超過95%;同期,上美股份線上渠道的收入佔比也達到92.7%,其中來自線上自營的比重達到83.3%。另根據尼爾森IQ數據,2025年中國美業市場規模約6100億元,其中線上渠道佔比高達79%,線下渠道僅佔21%。這意味着,對於大多數美妝公司而言,“重線上”已不是一道選擇題,而是生存題。

不過,隨着線上流量見頂、獲客成本日益高昂,單一渠道的風險也不容忽視。一旦流量成本再度攀升或平臺規則生變,公司的盈利空間可能受到衝擊。因此,拓展線下渠道對於護家科技而言,是其構建全渠道融合模式、增強抗風險能力的必然選擇。

招股書顯示,公司線下零售合作伙伴主要包括三福、WOW COLOUR、樂莎兒等全國性化妝品連鎖店,公司計劃將部分募集資金投向線下渠道擴張,具體爲在一二線城市的核心商圈開設專櫃、精品集合店及體驗式快閃店,逐步擴大線下分銷與直銷業務。

另外在產能方面,公司目前僅擁有一座2025年末才投入使用的精品工廠生產少量產品,其餘標準化產品則是委外加工,這種輕資產模式雖在早期助力了快速擴張,但也意味着對供應鏈的掌控力有限。爲此,公司計劃將部分募集資金投入生產能力建設,以提升自產比例。

上述規劃均建立在公司成功上市並獲得資本加持的基礎之上。若此次IPO發行不及預期或後續融資通道受阻,無論是線下渠道的高成本擴張,還是新工廠的建設投入,都將給公司本就承壓的現金流帶來更爲嚴峻的考驗。截至2025年三季度末,公司期末現金及現金等價物爲0.91億元,較上年同期的1.08億元略有下滑。(本文首發證券之星,作者|吳凡)