原材料漲價擠壓利潤空間,南僑食品一年少賺1.6億!預製烘焙增長難阻毛利率滑坡

證券之星 吳凡

近日,烘焙食品原料商南僑食品(605339.SH)發佈了一份業績雙降的成績單。2025年,公司實現營收30.65億元,同比下滑2.99%,歸母淨利潤則受到全年各主要原材料價格上漲的拖累,同比銳減79.81%至4066.83萬元。

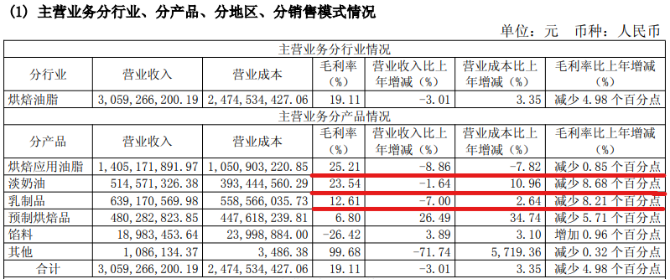

證券之星瞭解到,南僑食品以烘焙應用油脂起家,該品類至今仍是公司核心收入來源,但近年來增長乏力,2025年營收跌幅更是超過8%。爲尋求新增長點,公司近年持續推進產品多元化佈局,逐步拓展至淡奶油、乳製品及預製烘焙品等領域。其中,預製烘焙品在2025年實現了最高的營收增速,成爲一大亮點。值得關注的是,該品類的營收成本同樣出現大幅攀升,同時隨着入局企業不斷增加,預製烘焙賽道競爭日益加劇,該業務的盈利空間面臨考驗。

提價難破成本高企難題

南僑食品主要從事烘焙油脂相關製品的研發、生產和銷售。在今年1月披露的業績預減公告中,公司就提到,由於全年各主要原材料價格同比有不同程度上漲,帶來生產成本的增加,從而導致公司整體毛利率以及淨利率的下降。此外,公司高毛利產品烘焙應用油脂收入佔比的下降,使得整體毛利率進一步承壓。

分別來看,公司主要原材料中,棕櫚油價格全年較2024年顯著上升;椰子油價格持續走高,創下歷史新高;進口天然奶油及乳製品價格同比亦有較大漲幅,疊加歐元匯率波動的不利影響,進一步加劇了公司的成本壓力。

受此影響,南僑食品主要產品中,淡奶油、乳製品及預製烘焙品的營業成本分別同比增長10.96%、2.64%和34.74%。在成本上升的擠壓下,上述品類的毛利率相應出現下滑,分別下降8.68個百分點、8.21個百分點和5.71個百分點。

自2024年9月起,南僑食品便開始面臨主要原材料價格快速上漲的壓力。此後,公司通過產品調價、調整產品結構等措施應對,以緩解成本上升帶來的衝擊。然而,受成本端持續承壓影響,2024年公司歸母淨利潤仍同比下滑13.34%。

2025年,公司繼續通過上述方式抵消原材料上漲帶來的負面影響,不過由於當前下游消費端價格敏感度顯著提升,導致公司下游客戶價格競爭激烈,公司無法有效傳導成本上行壓力,致使當期利潤端呈現大幅滑坡。

從銷量數據來看,2025年,烘焙應用油脂同比下降15.94%,淡奶油和乳製品也分別減少5.95%和9.92%。銷量收縮不僅進一步壓縮了收入空間,也在成本持續攀升的背景下,加重了盈利端的承壓程度。

核心產品遭遇增長天花板

在產品端,烘焙應用油脂作爲南僑食品的傳統核心業務,2025年仍貢獻了14.05億元的收入,佔據總營收的近半壁江山(約46%),然而其當期營收同比下滑8.86%,成爲拖累整體業績的重要因素。證券之星翻看公司往年財年,2022年至2024年,烘焙應用油脂的營收增速分別爲-8.91%、-1.90%以及2.06%。可以看出,這一支柱性產品正面臨增長瓶頸。

近年來,南僑食品持續豐富產品體系,公司目前產品矩陣涵蓋淡奶油、乳製品、預製烘焙品以及餡料等,從報告期內的市場表現看,公司2022年推出的預製烘焙品實現了26.49%的收入增長,在其餘產品低增速或負增長的對比下,更顯突出。

預製烘焙品指在烘焙過程中完成部分或全部工序後進行冷凍處理得到的半成品。近年來,得益於消費端對便捷與新鮮的雙重訴求、餐飲端降本增效的剛性需求等,預製烘焙成爲行業增長最快的細分賽道之一。

南僑食品的預製烘焙品主要分爲冷凍麪糰產品和預烤焙產品。公司2024年年報顯示,其擁有2.5萬噸預製烘焙品的設計產能,另有在建產能4736.88噸,同年該品類的實際產能爲2.32萬噸,產能利用率達到92.8%,已處於高位運行狀態。2025年,公司在上海青浦區繼續增設冷加工西點產能,但值得注意的是,在2025年年報中,公司首次未披露各產品的具體產能數據。

證券之星瞭解到,預製烘焙賽道火熱的同時,正吸引越來越多玩家的入局。立高食品通過收購奧昆早早佈局,目前已成爲該領域的頭部玩家;部分速凍食品企業如安井食品、千味央廚等也在加速佈局這一賽道。更值得警惕的是,下游客戶正自建中央工廠或推出自有品牌,進一步擠壓上游供應商的議價空間,上游企業既要應對同行競爭,又要提防客戶“轉身變對手。”

對南僑食品而言,儘管預製烘焙品表現亮眼,但其毛利率已從2022年的17.12%(彼時名稱爲“冷凍麪糰”)下滑至2025年的6.8%,而公司2025年整體毛利率爲19.2%。

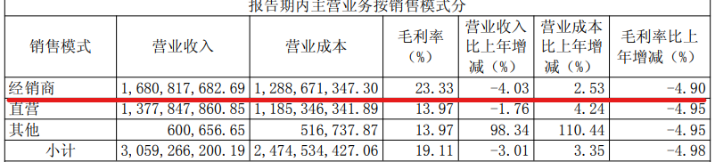

產品端外,公司也在持續推進“全面佈局烘焙、餐/飲、零售市場”的營銷戰略,重點發力零售和餐飲等新興渠道、深耕下沉市場。2025年,公司經銷商網絡進一步擴張,全年淨增58家,期末總數達539家。然而,渠道數量的增長並未有效轉化爲收入增量。報告期內,經銷渠道實現收入16.81億元,同比下滑4.03%。反映出在當前消費環境疲軟,新增經銷商難以在短期內貢獻有效產出。(本文首發證券之星,作者|吳凡)