出數據了,大超預期!

最近幾天,海關總署披露1-2月進出口數據,其中出口數據同比增21.8%,明顯超過預期。作爲市場感知外部需求變化的檢驗窗口,外貿的景氣表現,也爲國內基本面回暖提供有力支撐。

今天的內容,我們結合機構最新的統計,一起來看一看當下行業相關變化及趨勢,挖掘仍具景氣度的細分領域。對此,研究院梳理了一些關鍵要點,分享給大家。

以下爲主要內容

一、出口的整體概況:

中信建投證券研報稱,2026年1-2月出口同比強勁增長21.8%,遠超2025年5.5%的水平;並且1-2月出口較12月環比增長83.5%,亦是2013年以來同期最高,遠高於2013-2025年55.5%的均值水平。

同時,1-2月我國貿易差額錄得2136.18億美元,同比大增26.25%,亦爲歷年同期最高。

爲什麼能超預期?機構認爲,背後主要有三重推力:

1.春節錯位效應顯著:

歷史經驗顯示,由於節後復工復產需要時間,因此出口商會在春節前夕加大出口。如果春節時點越靠後,則會抬高1-2月出口規模而壓低3月出口。

2026年春節假期偏晚,春節距離元旦天數高達46天,爲2016年以來最高值。恰逢2025年春節假期偏早,2025年春節假期距離元旦天數爲28天,低於過去20年的均值(35天)。由此形成偏低基數,造成了今年1-2月出口明顯脈衝。

2.中國對非美出口延續強勢:

今年1-2月中國對非美地區出口延續2025年高增勢頭,這主要得益於兩方面因素:

·歐美2026年的財政擴張紅利、新興市場關鍵礦產的投資浪潮,疊加中企加速出海等因素,全球製造業投資處於高景氣區間。

數據顯示,全球製造業PMI已連續7個月處於擴張區間,今年2月全球製造業PMI環比增長1.0pct,達到51.9%,創2022年7月以來新高。

·中國與非美國家合作深化,中國產品在非美地區進口份額中延續上升趨勢等。

3.相關行業產品搶出口延續:

今年出口退稅調整帶來的“搶出口”窗口期,也對今年前兩月出口增速也有一定帶動。

雖然海關總署尚未公佈光伏和電池產品的1-2月出口增速數據。但從1月我國動力電池出口同比增長59%,已可窺見一斑。

二、從出口方向來看:

從出口流向看,非美地區已成爲增長的主力軍。據中信證券整理,1-2月中國對主要非美市場的出口增速均實現雙位數以上提升:

·非洲:同比+49.9%

·東南亞:同比+29.4%

·歐盟:同比+27.8%

·對俄羅斯、拉丁美洲的出口增速也分別達到+22.3%和+16.4%。

測算顯示,1-2月中國對非美區域整體出口同比增長27.1%,較去年12月大幅提升14.3個百分點。這主要得益於中國製造業競爭力的增強,以及相關市場經濟修復與工業化進程帶來的持續需求。

相比之下,對美出口雖降幅有所收窄,但仍在同比-11.0% 的負增長區間。其對整體出口的拖累,已從去年12月的4.4個百分點縮小至1.4個百分點。顯示中國對美出口的“依賴度”正趨勢性下降。

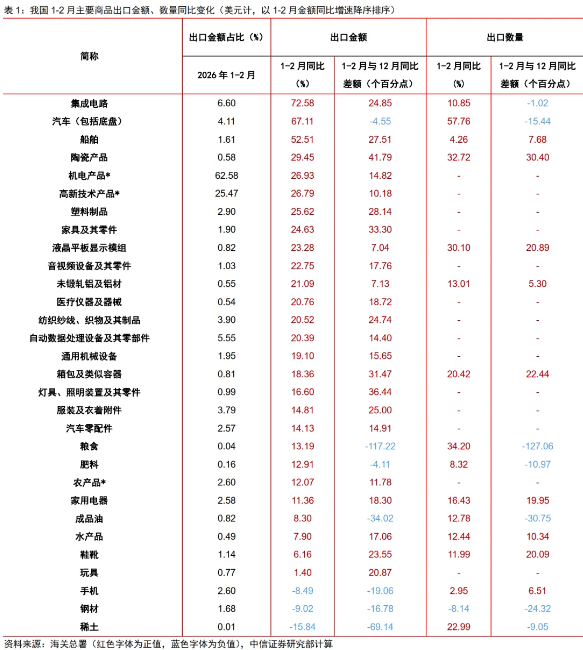

三、從出口行業來看:

從產品結構看,技術升級與優勢製造共同構成了出口競爭力的雙引擎。

增長最快的三大品類:

·集成電路:同比72.6%(拉動整體出口4.7個百分點)

·汽車:同比67.1%(拉動2.4個百分點)

·船舶:同比52.5%

......

依此測算,1-2月半導體產業鏈、汽車產業鏈對出口增速的拉動作用最大,分別達到4.7、2.4個百分點。

此外,勞動密集型產品也有回暖,傢俱、鞋靴、服裝、箱包、玩具出口增速均較前值回升,勞動密集型產品對出口總體貢獻由負轉正。而鋼材、稀土等資源,出口情況還是出現了明顯的下降。

海關總署則基於一個更寬的口徑劃分做了數據總結:前兩個月,我國出口機電產品2.89萬億元,同比增長24.3%;勞密產品7026.7億元,同比增長15.6%;農產品1200.1億元,同比增長9.7%。

以上數據清晰表明,中國正通過技術升級與優勢製造雙輪驅動,持續強化貿易競爭力,高端製造品與成熟工業品共同構成海外市場對中國商品的高依賴基礎。

......

最後,對於後續出口情況,機構基於歷史經驗,普遍的判斷是:預計3月出口將面臨基數迴歸與春節後遺症的壓力,但1季度的出口增速總體仍有支撐。出口之後,後續需要關注的是開工季的內需基本面。

放眼全年,機構維持2026年外需有韌性的判斷。全球AI投資的加速、海外財政擴張週期,以及全球“再工業化”帶來的企業出海需求,有望共同支撐2026年的出口增長。

PS:本文內容僅爲觀點分享,不做投資建議。