立案調查懸頂,業績連虧壓身,老牌軍企際華集團深陷主業失血困局

證券之星 吳凡

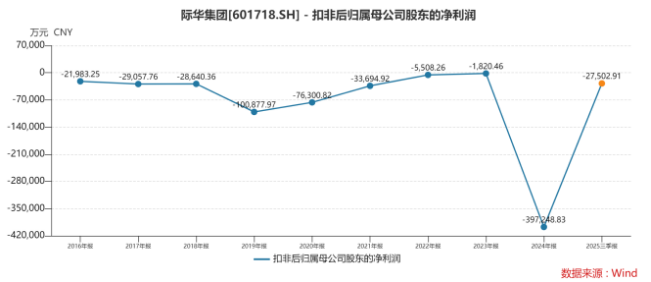

在歷經2024年鉅虧逾40億元后,老牌軍需企業際華集團(601718.SH)目前仍未走出業績低谷。公司近期發佈的2025年業績預告顯示,預計歸母淨利潤虧損3.5億元至2.5億元;歸母扣非淨利潤虧損5.25億元至4.25億元。儘管虧損額較上年同期呈現收窄,但這已是公司連續第十一年扣非後淨利潤爲負值。

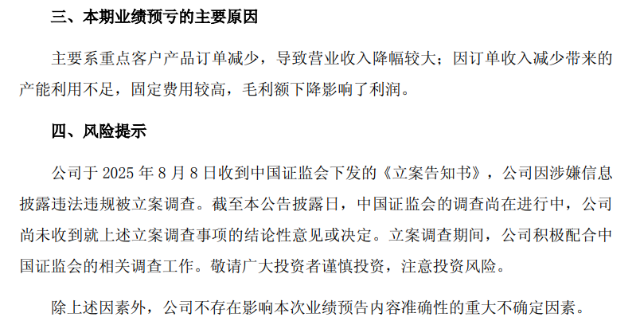

證券之星注意到,公司此前跨界地產留下的“後遺症”雖已出清,但主業的“造血”功能恢復仍需時日。對於2025年續虧,公司將原因歸結爲“重點客戶產品訂單減少,導致營業收入降幅較大”以及“因訂單收入減少帶來的產能利用不足,固定費用較高,毛利額下降影響了利潤。”

從軍需龍頭到扣非連虧

際華集團前身爲中國人民解放軍所屬軍需被裝企業,此後公司經重整於2010年赴上交所主板上市,成爲軍需被裝領域首家上市企業。

然而,公司經營自2015年起便釋放出承壓信號。從財務數據看,際華集團歸母扣非淨利潤在2015年出現上市以來首虧,虧損額爲1.68億元。此後直至2025年,其歸母扣非淨利潤已連續11年錄得負值,期間累計虧損額超過75億元;另外2017年至2024年,除2021年營收回暖外,其餘年份營收均爲負增長,2025年前三季度營收同比下滑37.68%。

歸母扣非淨利潤的持續爲負,清晰反映出際華集團的主業在很長一段時間內都沒有實現真正的自我造血,背後則是外部行業環境與內部經營能力的雙重困局。

際華集團的產品主要面向軍品市場和民品市場,主要客戶爲中國軍隊、武警部隊,國家統一着裝部門,央企、大中型企業以及個人消費者。其中,軍需品業務是公司核心收入來源之一,但易受軍隊採購政策、庫存週期及定價機制影響。例如在公司歸母淨利潤首次虧損的2018年,際華集團就在年報中坦言,隨着軍改推進,軍方採購市場化程度提高,招投標方式尚在調整,競爭者湧入導致競標難度加大,市場競爭壓力升至新高度。

此外,軍需品訂單的波動,也致使公司經營陷入被動,缺乏自主可控的增長動力。在業績雙降的2024年,公司就提到,特定客戶傳統產品訂單減少,新研產品尚未形成採購訂單,導致營收下滑;2025年的業績續虧,核心原因依然是“重點客戶產品訂單減少”。

相較於軍品市場,民品市場的激烈更加競爭,且由於民品訂單多爲貼牌代工模式,議價能力有限,該業務貢獻的毛利率也相對較低。值得一提的是,際華集團曾嘗試打造自主品牌“JH1912”,但由於行業競爭激烈,加之市場推廣和滲透沒有達到預期,最終公司關閉了自主品牌門店。

從盈利能力來看,2024年公司軍需品和民品的毛利率分別爲6.28%和6.45%,均較上年有所下滑;截至2025年前三季度,公司整體毛利率爲13.34%,略低於2024年同期的13.66%。

跨界失利,立案懸頂

面對主業盈利困局,際華集團除了探索自主品牌外,也嘗試跨界突圍。

2017年,際華集團完成非公開發行股票,募資淨額約43.13億元,其中約41億元投向重慶、長春、揚中、咸寧、清遠、西安六個“際華園”商業地產項目。證券之星瞭解到,這一戰略佈局的背景是公司於2014年、2015年結合當時市場環境、行業趨勢預測及公司“強二進三”戰略規劃等因素制定的,公司期望把“際華園”打造成集購物、休閒、運動、娛樂爲一體的目的地中心項目。

然而,從紡織服裝跨界到商業地產,公司在項目運營、市場研判等方面的經驗並不足。2020年12月,公司將清遠項目、咸寧項目和揚中項目的三家實施主體100%股權進行了轉讓,轉讓完成後,前述項目尚未投入使用的募集資金被用於補流;2022年12月,公司公告稱,由於項目開展未達預期,且受新冠疫情和終端消費市場低迷的衝擊,決定終止西安項目。

此後隨着國內房地產市場進入下行通道,特別是2024年商業地產領域下行明顯,際華園項目的盤活進一步增大,2025年1月,公司公告終止長春、重慶等地的際華園項目,將剩餘募集資金約3.99億元永久補充流動資金。此舉也意味着,公司計劃打造“第二增長曲線”的六大地產項目最終以“全軍覆沒”告終,而此前已投入的鉅額資金在2024年計提了約25.55億元的資產減值,成爲當年鉅虧的直接導火索。

對於如何改善當前消沉的業績,際華集團董事長王學柱在2025年三季度業績說明會中表示,公司圍繞戰略性新興產業,在高強尼龍、玄武岩纖維、防水透溼膜等新材料成果轉化以及單兵產品、野營裝備、消防裝備等新產品開發方面加快佈局,全力推動傳統產業轉型升級和戰新產業部署落地。

值得注意的是,際華集團於2025年8月收到中國證監會下發的《立案告知書》,公司因涉嫌信息披露違法違規被立案調查。截至公司披露業績預告,證監會的調查尚在進行中。監管調查不僅分散管理層轉型精力,還可能對新材料、新裝備等轉型佈局形成資金與節奏約束。若後續行政處罰落地,還將產生罰款、整改成本與聲譽損失,可能加劇短期業績壓力,使得主業修復與第二增長曲線培育面臨更大不確定性。(本文首發證券之星,作者|吳凡)