【IPO前哨】「霸道總裁」有點慌!中文在線(300364.SZ)要靠短劇回歸?

近期,A股公司「南下」潮流涌動。從特銳德(300001.SZ)到立訊精密(002475.SZ),多家行業龍頭選擇衝刺「A+H」雙重上市,試圖在更廣闊的國際資本舞台上尋找新錨點。

在這波「A+H」衝刺潮中,中文在線(300364.SZ)的身影格外引人關注,既帶著數字文娛老兵的轉型執念,也藏著業績承壓的現實焦慮。若成功登陸港股,它將成為繼閱文集團(00772.HK)之後,港股在線閱讀賽道的又一重要玩家。

然而,與穩坐頭把交椅、盈利良好的閱文集團不同,中文在線的港股之路卻布滿荊棘:巨額虧損持續擴大、現金流高度緊繃、「燒錢買量」的增長模式缺乏韌性、頭部平台擠壓加劇,疊加股東與高管密集減持,為這場IPO蒙上了濃厚的不確定性。這場跨界資本之旅,究竟是轉型破局的絕地反擊,還是現金流承壓下的「續命」自救?

國內「捲不動」,出海尋「短」劇

成立於2000年的中文在線,是國內數字出版的先行者之一,主要在國內提供網絡文學內容以及在海外提供短劇。其核心家底是超過560萬種的數字內容資源和超400萬名註冊作者,旗下擁有17K小說網等原創平台。

然而,在競爭白熱化的國內網絡文學市場,這份家底並未能將其推上王座。根據弗若斯特沙利文的數據,按2024年收入計,中文在線在國內版權驅動型內容平台中僅排名第三,市場份額僅為1.6%,與排名第一的行業龍頭閱文集團(市場份額17.6%)相去甚遠。

國內戰場變得越來越擁擠不堪,無論是網文還是新興的短劇,都已成為紅海。在此背景下,公司的兩大主業在近幾年均面臨不同程度的增長問題,並產生了大額虧損。在重壓之下,中文在線將目光投向海外,尤其在短劇賽道押下重注。這是一場「模式出海」的嘗試,將國內驗證過的付費短劇模式複製到全球。資料顯示,其海外旗艦應用FlareFlow表現搶眼,上線僅7個月,月活躍用戶便躍居全球第二,註冊用戶突破3300萬,並曾登頂美國區AppStore免費娛樂應用榜首。

按2025年9月的收入計,中文在線已位列海外短劇平台第八位。出海,確實為其打開了一扇新的增長之門。

燒錢換規模,盈利閉環尚未跑通

然而,這扇門是用重金砸開的。中文在線海外業務的光鮮增長數據背後,是難以回避的財務「失血」困境。

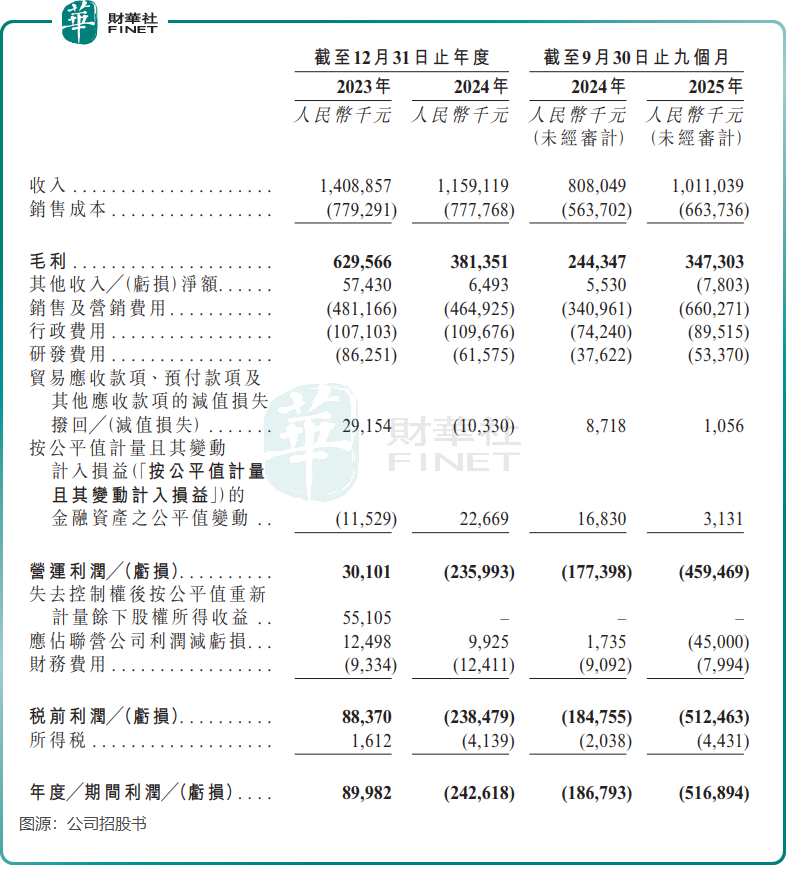

中文在線正處在一個「傳統網文築基、短劇出海破局、AI賦能提速」的關鍵轉型期,而「燒錢換規模」是其當前最真實的寫照。2025年前三季度,公司實現營收10.11億元(單位人民幣,下同),同比增長25.12%,但期內虧損卻高達5.17億元,同比擴大超170%。另外根據公司A股預告,2025年全年公司歸母淨利潤虧損將達5.8億至7億元。

拉長周期看,根據A股資料,2016年至2024年期間,中文在線有4年處於虧損狀態,另外4年只是微利,期間累計虧損額約23億元。與之形成鮮明對比的是,同行閱文集團即便在行業調整期,其盈利韌性更強,其中2025年上半年取得淨利潤8.5億元。

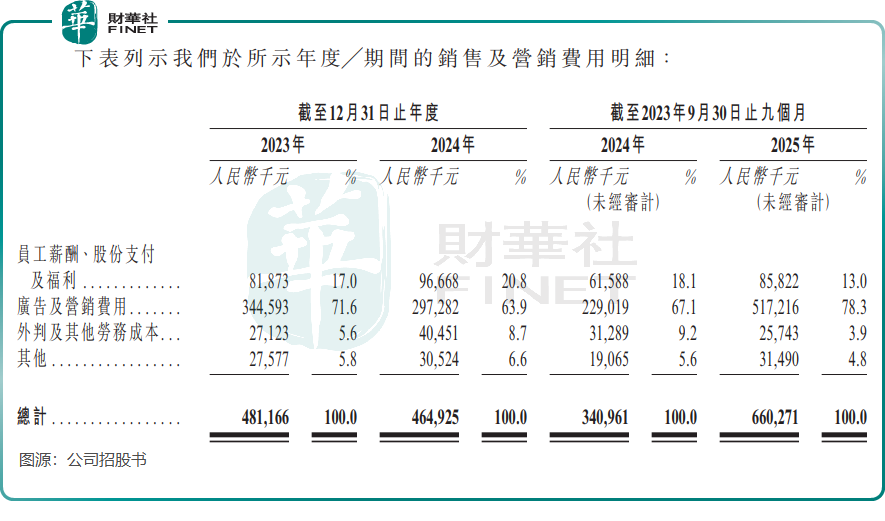

巨額虧損的根源,在於中文在線嚴重失衡的成本結構。2025年前三季度,公司的銷售及營銷費用高達6.60億元,同比激增93.65%,占營收比重超過65%。這筆錢主要砸向了海外短劇的推廣,包括廣告投放、渠道合作等。據DataEye數據,僅FlareFlow自2025年4月底上線至三季度末,累計投放素材就超14萬組,日均投放量一度突破1萬組。而同期公司的研發費用僅為5337萬元,占收入比重為5.3%。

這種「重營銷、輕研發」的成本結構,清晰暴露了其增長短板:收入增長高度依賴外部流量採購,缺乏技術與產品構建的內生增長動力。正如產業時評人所言,增長的海外短劇平台雖成為推動公司發展的核心引擎,卻也成為吞噬利潤的「黑洞」。

這種模式的脆弱性顯而易見:一旦停止「燒錢」買量,或平台算法調整、買量成本飆升,收入增長便可能迅速失速。公司在招股書中也坦承,海外業務尚處於投入期,相關成本短期內無法被收入完全覆蓋。

內憂外患下,港股IPO成關鍵「輸血」通道

就在業績持續「失血」的關鍵節點,中文在線的資金面與股東層面又接連出現變數。

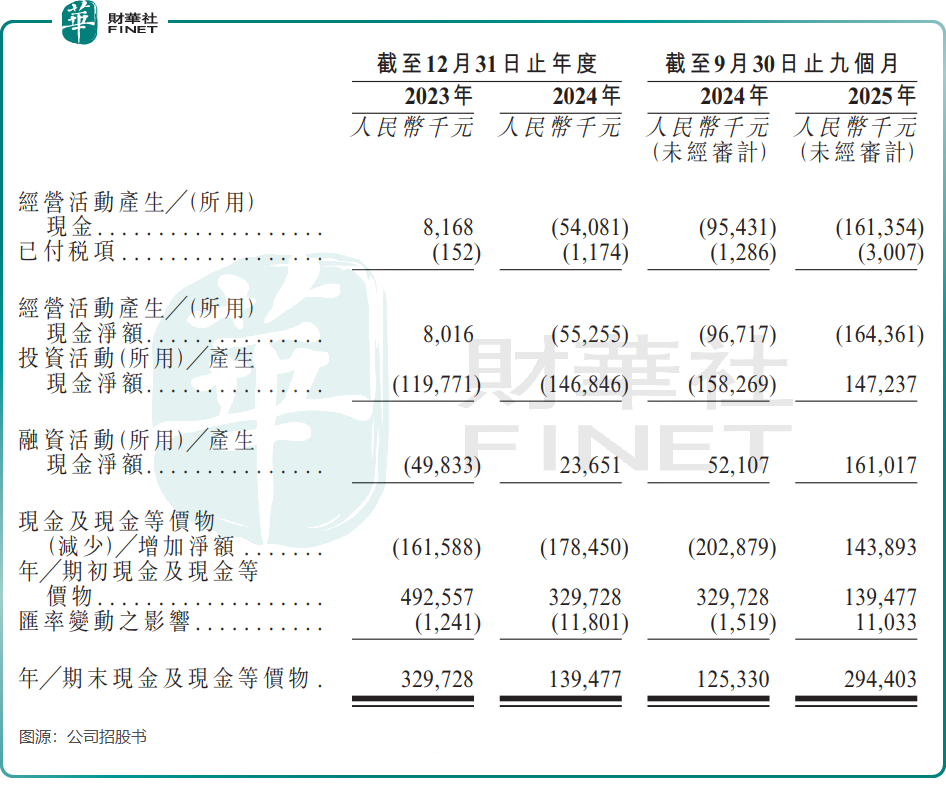

首先,公司賬上的現金並不充裕,2025年9月末的現金及現金等價物僅2.94億元,同時2025年前三季度經營活動現金流淨額為-1.64億元,淨流出規模同比顯著擴大,資金占用壓力進一步加劇。

更值得警惕的是,在公司持續「燒錢」、現金儲備緊張的背景下,股東與高管卻接連「用腳投票」,密集進行減持。Wind數據顯示,2025年9月-10月期間,公司大股東閱文集團旗下上海閱文和深圳利通均分別進行了三次減持。同年,公司多名董事及高管也計劃減持。進入2026年2月,公司董事兼常務副總經理、首席運營官等披露減持計劃。股東們的離場,無疑加劇了市場對其中長期發展的憂慮。

在這樣的內外部環境下,此次港股IPO的意義顯得尤為關鍵,甚至可以說是「生死時速」。若H股上市成功,募集到的資金將為公司持續「燒錢」的海外擴張和AI研發提供寶貴的「彈藥」,緩解緊繃的現金流壓力。但若上市遇阻,或融資規模不及預期,中文在線可能將面臨嚴峻的再融資困境。屆時,不僅短劇出海的高投入難以為繼,AI賦能內容生產的提速故事也可能面臨「斷糧」風險,進而影響整個戰略轉型的節奏。

總結

綜上所述,中文在線衝刺港股,絕非一次普通的資本運作,而是一場在戰略轉型關鍵期的背水一戰。

它的面前,一邊是海外市場的高增長潛力和AI技術帶來的效率革命想象空間,另一邊則是持續虧損的財務黑洞、燒錢的商業模式以及股東的信任危機。對於國際投資者而言,這並非一個穩賺不賠的「閱文第二」的故事,而是一個關於「560萬IP資產+AI工業化效率+全球分發網絡」三者能否最終跑通盈利閉環的高風險、高賠率賭局。

中文在線需要向市場證明,它有能力在資金耗盡之前,將眼前「燒」出來的規模,真正轉化為可持續的利潤。這場IPO,是它為自己贏得時間的關鍵一搏。

相關文章

現貨白銀價格波動劇烈,暴跌7%後跌幅收窄,避險與工業用途邏輯敘事失效?

TradingKey - 亞洲交易時段,現貨白銀日內跌幅一度擴大至7%,報83.05美元/盎司,後收窄。截至發稿,白銀報85.8美元/盎司。受近期中東局勢嚴峻及國際形勢複雜多變影響,全球大宗商品特別是純苯、液化石油氣、乙二醇、苯乙烯、聚丙烯等品種波動較大。

特斯拉寒冬如何度過,2026年特斯拉股價還會繼續下跌嗎?

TradingKey - 近期,受業績遜於預期影響,以及 AI 泡沫論和 AI 顛覆論等多重因素的影響,特斯拉(TSLA)股價持續下跌,自 25 年 12 月份高位已跌近 20%。