Ferguson Enterprises Inc2月24日盤中上漲3.68%:背後推手曝光

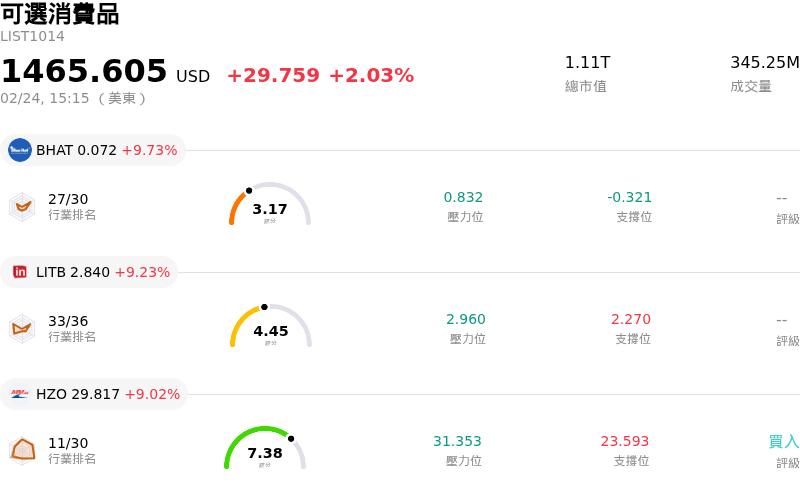

Ferguson Enterprises Inc (FERG) 盤中上漲 3.68%,所屬行業可選消費品上漲2.03%,公司漲幅跑贏行業漲幅,行業漲幅前三股票 Blue Hat Interactive Entertainment Technology (BHAT) 上漲 9.73%, LightInTheBox Holding Co Ltd (LITB) 上漲 9.23%, MarineMax Inc (HZO) 上漲 9.02%

Ferguson 的股票今日走勢上揚,主要受到 2025 曆年強勁的財務表現以及投資者對其資本配置策略的信心所帶動。該公司公布了亮眼的 2025 年全年財報,營收成長 5.0% 至 313 億美元,且毛利率與營業利益率均有顯著提升。稀釋後每股盈餘 (EPS) 飆升 24.2%,調整後稀釋 EPS 也大幅成長 13.4%。

除了獲利優於預期外,該公司展現了強勁的現金生成能力,營運現金流達 22 億美元。此外,Ferguson 展現了回饋股東的承諾,年度宣布派發每股 3.38 美元的股息,並回購了 9 億美元的股份。策略性投資亦推動了成長,年內完成 8 項收購案,貢獻了超過 3 億美元的年化營收。儘管部分投資者最初對於 2026 曆年相對溫和(低至中個位數)的營收成長指引以及住宅終端市場的持續疲軟感到擔憂,但這些財務實力與友好的股東回饋行動顯然抵銷了上述疑慮。

儘管住宅市場表現疲軟,Ferguson 的非住宅業務仍展現強勁表現,第四季營收成長 10%,主要受到水務、商業及機械領域的活動支撐。分析師情緒普遍保持樂觀,共識評級為「適度買進」,對該股前景看好。機構投資者持有該公司大量股份,且近期有多家機構增持,顯示出機構法人的持續信心。

Ferguson Enterprises Inc (FERG) 技術面來看,MACD(12,26,9)數值[5.00],處於中性狀態,RSI數值46.47處於中性狀態,Williams%R數值-92.70處於超賣狀態,請留意。

Ferguson Enterprises Inc (FERG) 位於可選消費品行業,最新年度營業收入為30.76B,位居行業第4,淨利潤為1.86B,位居行業第5。「公司簡介」

過去一個月,多位分析師對公司給出評級為BUY。目標價預測平均價為263.46,最高價為300.00,最低價為204.56。

公司特定風險:

- 2026 年預估營業利益率指引為 9.4% 至 9.8%,反映出 2025 年「異常毛利收益後的常態化」,顯示未來利潤率可能面臨壓縮。

- 管理層預計 2026 曆年整體終端市場將「大致持平」,其中住宅領域預計將呈現低至中個位數的下滑,這可能會抑制營收成長。

- 估值指標(如 PEG 比率為 2.08,股價淨值比為 8.50)顯示,相對於其成長前景與資產,該公司的估值可能過高。

- 知名機構投資者 M&G PLC 在 2025 年第三季大幅減持 Ferguson plc 48.7% 的部位,根據最新的 13F 申報文件顯示,其賣出了 96,063 股。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。