“國補”繼續!智能駕駛集體反彈,比亞迪、小鵬汽車漲超5%

12月29日,A股港股智能駕駛板塊集體反彈,智能駕駛(造車新勢力)方向漲幅較大,截至午盤,比亞迪股份、小鵬汽車等港股股價漲超5%,理想汽車、零跑汽車漲超4%。

消息面上,12月27日~12月28日,財政工作會議明確2026年“繼續實施更加積極”的財政政策;繼續安排資金支持消費品“以舊換新”;以及“促進居民就業增收”。該會議再次確認2026年“國補”繼續的同時,強調了“國補”範圍和標準將優化調整。

回顧2024年“國補”範圍,主要是汽車報廢更新、冰箱等8類家電產品;2025年“國補”則明顯擴圍,其中汽車報廢更新支持範圍較2024年擴大,家電產品補貼新增了微波爐、淨水器、洗碗機、電飯煲四類,並將手機、平板、智能手錶手環等數碼產品和家裝、電動自行車等新納入“國補”範圍。

本輪牛市中,大消費板塊相較於科技成長,嚴重跑輸大盤,其市場表現受制於內需數據疲軟,以及市場對地產修復力度、國補政策是否延續的擔憂,因此預期偏弱。12月以來,在擴大內需政策、海南封關等催化下,商貿零售、免稅等細分方向已率先開啓一輪修復。傳統消費行業的低估值+低倉位+高股息,也爲左側資金創造了低位佈局的空間。

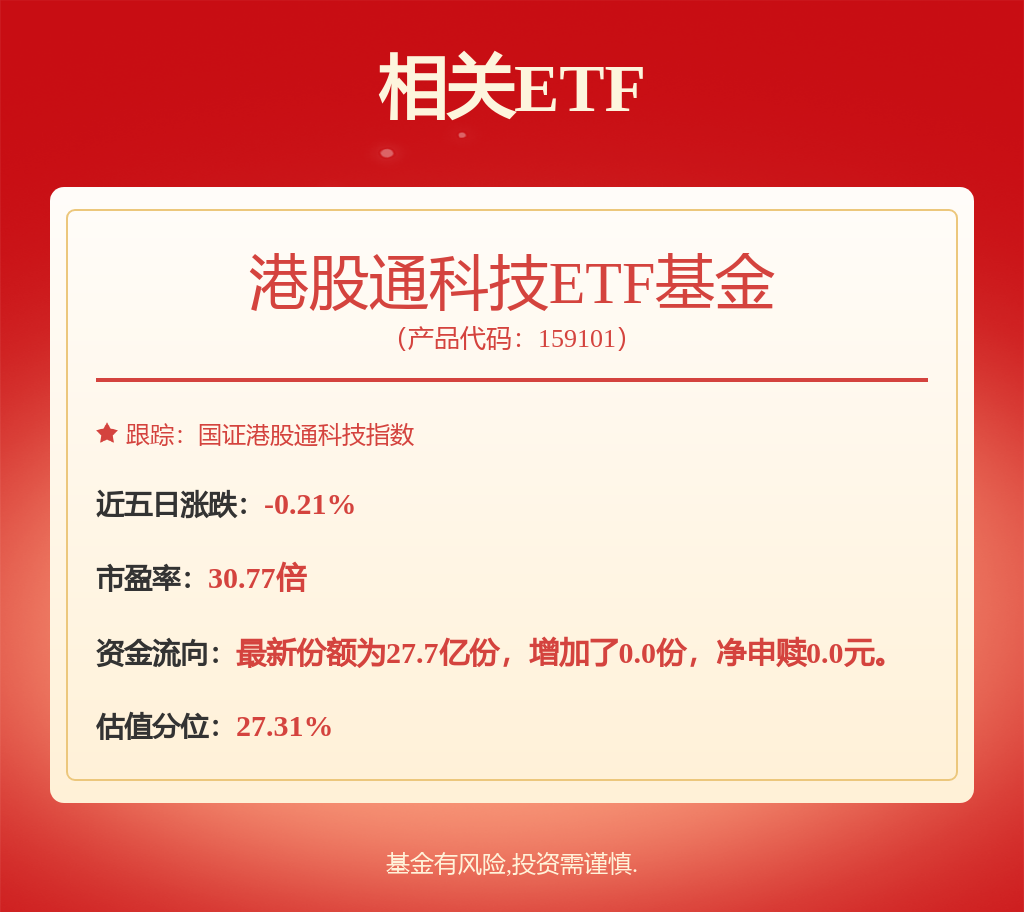

相關ETF

1)低位反轉的傳統消費方向:食品飲料ETF(515170.SH)及其聯接C(013126.OF)

2)政策催化的智能駕駛、海南自貿港、服務消費等方向:港股通科技ETF基金(159101.SZ)可選消費ETF(562580.SH)旅遊ETF(562510.SH)

港股通科技ETF基金(159101.SZ)跟蹤國證港股通科技,覆蓋港股造車新勢力,小鵬汽車等合計權重達11%;可選消費ETF緊密跟蹤中證可選消費指數,汽車、家電板塊權重分別達46%、34%,將受益國補政策的延續;旅遊ETF緊密跟蹤中證旅遊指數,免稅、海南自貿港概念股權重分別達30%、27%。