【首席視野】董忠雲:把握結構性機會,等待春季躁動

董忠雲、劉慶東、王警儀、 李博倫 、龐晨、楊子萌(董忠雲 系中航證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

本週萬得全A整體表現仍爲震盪,但量能有所恢復,近期如光模塊、商業航空、核聚變等方向行情較爲持續,整體看市場情緒有所恢復。本週國內12月政治局會議和中央經濟工作會議順利召開,中央統籌國內國際兩個大局,明確明年寬財政和寬貨幣的政策組合的同時,強調“擴大內需”+“優化供給”+“科技升級”的三大政策方向,預計可實現“十四五”收官的2025年與“十五五”開局的2026年平穩銜接。海外流動性方面,本週美聯儲12月議息會議如期降息25bps,並超預期重啓擴表,且鮑威爾講話並不及預期般的“鷹派”。但另一方面,本月日本央行即將召開的貨幣政策會議上,市場已預期日央行大概率加息,但近期日央行釋放本次加息後還有繼續加息的可能,引發市場對於未來全球流動性的擔憂。

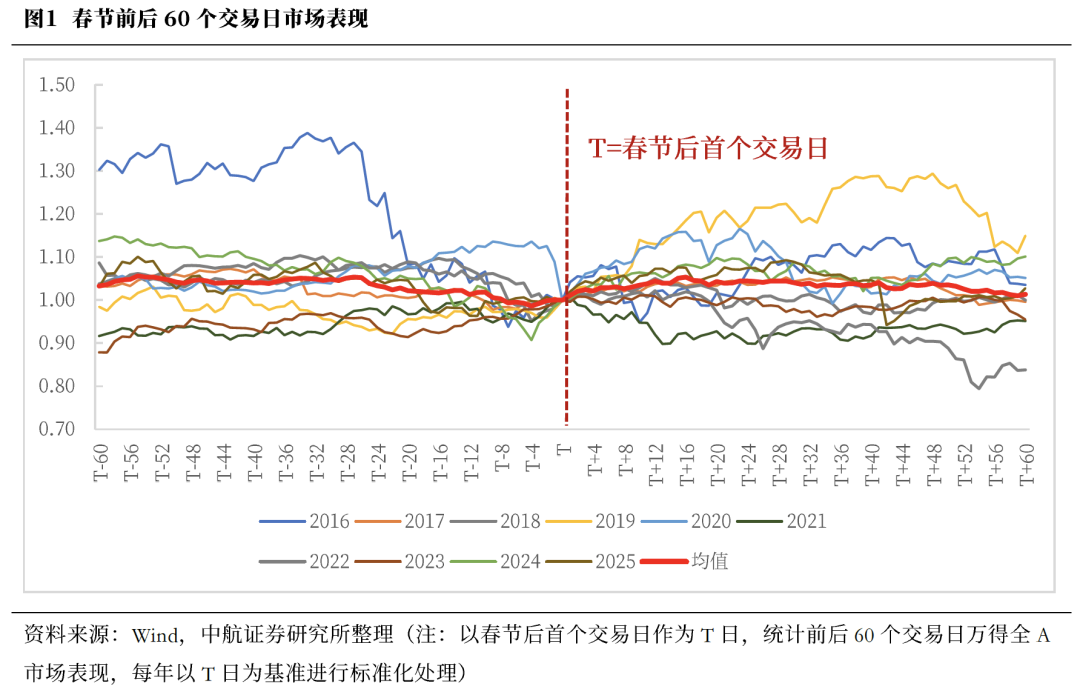

覆盤近十年平均來看,“春季躁動”行情往往跨越春節。但若出現影響力較大、影響範圍較廣的宏觀事件,“春季躁動”行情可能被打斷,如2018年和2020年“春季躁動”行情於春節前結束。

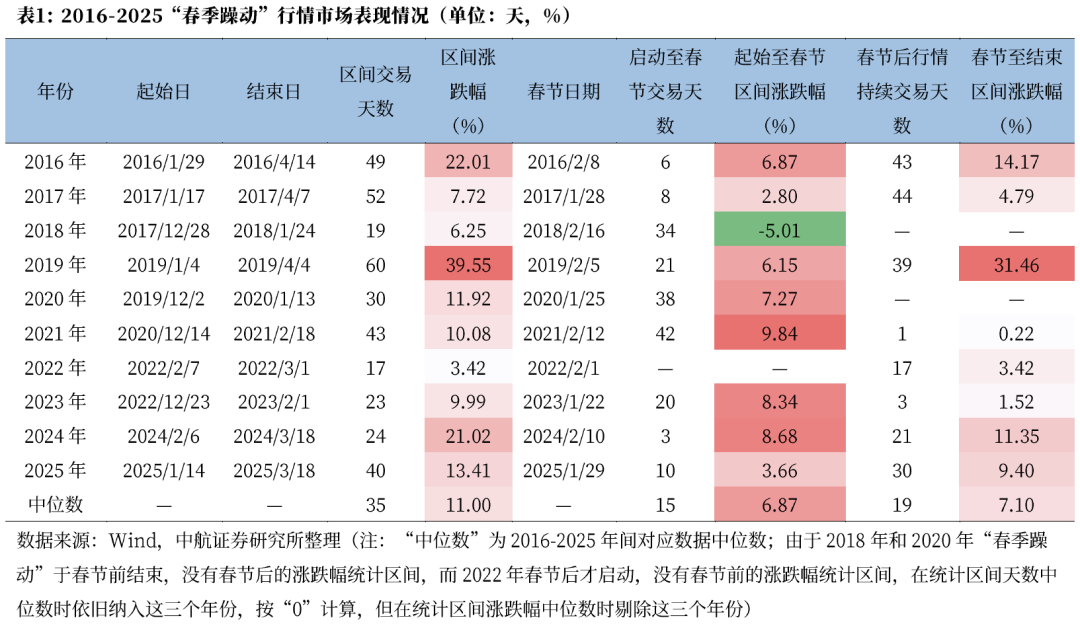

統計來看,近十年“春季躁動”行情持續時間中位數爲35個交易日,漲跌幅中位數爲11%。其中,啓動日至春節區間的中位數爲15個交易日,“春季躁動”的春節前部分中位數漲跌幅6.87%;春節至結束日區間的中位數爲19個交易日,“春季躁動”的春節後部分中位數漲跌幅7.10%。

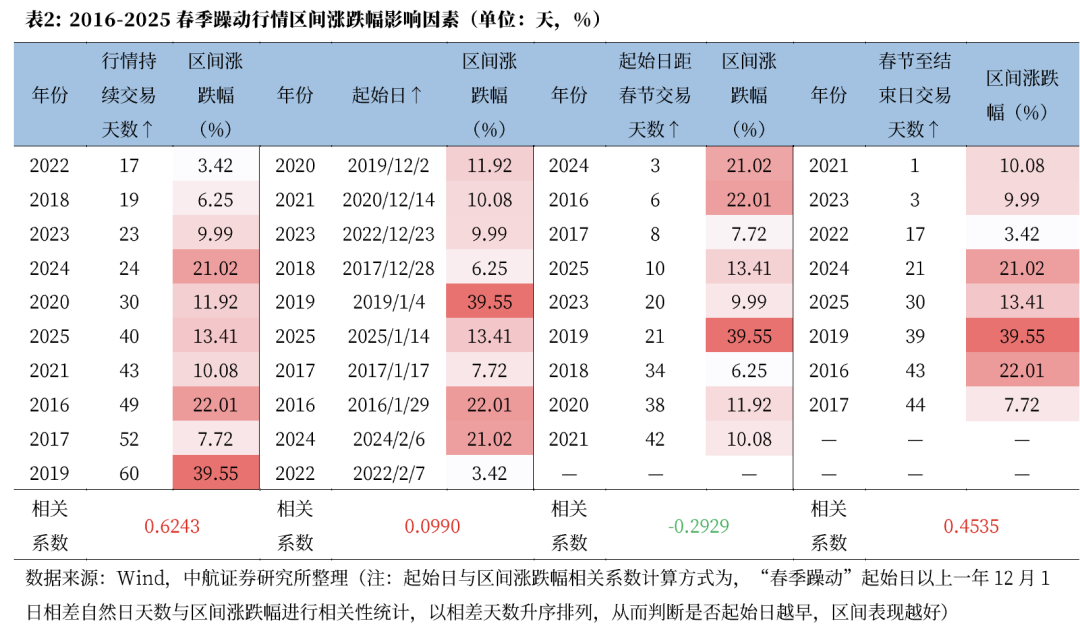

進一步看,歷年“春季躁動”持續時間越長,區間表現往往越好,二者相關性係數0.62。行情起始日的公曆日期早晚與區間表現幾乎沒有相關性。但若以農曆日期來看,結束日距春節日期越晚,區間漲跌幅往往越好,二者相關係數0.45。

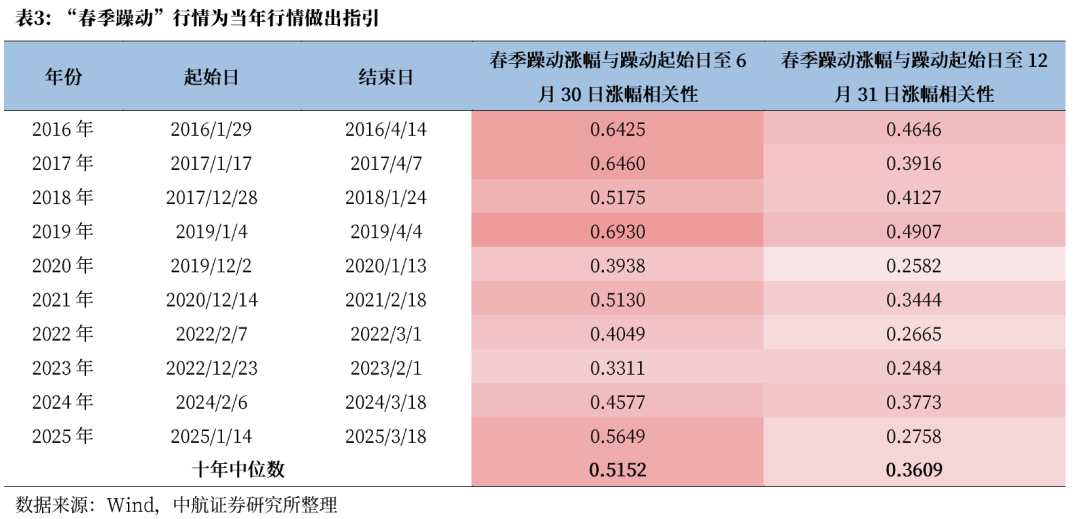

經過前一年末的方向切換和蓄力等待,12月中央經濟工作會議後至兩會前,市場通過政策吹風挖掘線索,識別可能的政策發力方向,資金選擇在春季提前佈局半年甚至全年主線,進而形成了這一階段的“春季躁動”行情。覆盤顯示,“春季躁動”行情期間表現對於全年主線有一定指引和前瞻性,其中對上半年的指引效果更爲顯著。

中航證券軍工組認爲,延續此前的判斷,即後續我國回收火箭技術進入密集首飛期。2025年底至2026年初,除藍箭航天的朱雀三號外,中科宇航的力箭二號、星際榮耀的雙曲線三號、星河動力的智神星一號等均將迎來首飛,可複用火箭技術有望成爲商業航天規模化發展的關鍵拐點。隨着衛星發射需求的空前增加,可複用火箭等實現低成本發射技術應用將成爲行業發展提速質變點之一。建議關注已實現規模化發射或在研階段具備先發優勢的火箭總裝企業、參與火箭核心環節或分系統的企業、佈局火箭製造各細分領域的“軍技民用”企業。當前主題擴散已較爲充分,需關注主題演繹中的階段性波動風險。

投資建議:

往後看,年末資金或傾向於穩健,A股整體或仍維持震盪,後續關注日央行的加息指引對於全球流動性的影響,以及A股小微盤股業績情況和政策變化。建議紅利與科技風格均衡配置,可關注具有邊際催化的行業,並等待“春季躁動”行情。

本週市場回顧

根據同花順數據,本週市場表現分化,深證成指(0.84%)、科創50(1.72%)、創業板指(2.74%)、中證500(1.01%)、中證1000(0.39%),表現較強;上證指數(-0.34%)、滬深300(-0.08%),表現較弱。行業風格上,成長風格表現較強,上漲1.67%;消費風格表現較弱,下跌1.16%。分行業來看,申萬一級行業中通信、國防軍工、電子錶現較強,分別上漲6.27%、2.80%、2.63%;煤炭、石油石化、鋼鐵表現較弱,分別下跌3.64%、3.52%、2.89%。市場情緒方面,本週市場活躍度有所上升,日均成交金額爲19530.44億元,較上週增加2568.66億元。估值方面,A股整體市盈率爲21.86倍,較上週下降0.14%。

正文

本週萬得全A整體表現仍爲震盪,但量能有所恢復,近期如光模塊、商業航空、核聚變等方向行情較爲持續,整體看市場情緒有所恢復。

本週國內12月政治局會議和中央經濟工作會議順利召開,中央統籌國內國際兩個大局,明確明年寬財政和寬貨幣的政策組合的同時,強調“擴大內需”+“優化供給”+“科技升級”的三大政策方向,預計可實現“十四五”收官的2025年與“十五五”開局的2026年平穩銜接。海外流動性方面,本週美聯儲12月議息會議如期降息25bps,並超預期重啓擴表,且鮑威爾講話並不及預期般的“鷹派”。但另一方面,本月日本央行即將召開的貨幣政策會議上,市場已預期日央行大概率加息,但近期日央行釋放本次加息後還有繼續加息的可能,引發市場對於未來全球流動性的擔憂。

中共中央政治局12月8日召開會議,分析研究2026年經濟工作。中央經濟工作會議12月10日至11日在北京舉行。相較於2024年,今年中央對於來年的表述有以下幾點需要關注。

1. 實踐中的學習體會中,新增“必須堅持投資於物和投資於人緊密結合”,與十五五規劃建議相承接,明年在醫療、養老、社會保障、生育支持等基本民生保障方面的政策更加值得期待。

2. 新一年工作總基調中的“擴大高水平對外開放”轉變爲“統籌國內經濟工作與國際經貿鬥爭”,突出經貿博弈的不確定性,明年政策發力重心或將進一步向國內適度傾斜。

3. “擴大內需”位置依舊靠前,隨後增加“優化供給”,一是印證內需政策或是明年重點之一,該表述有望緩解市場對於當前耐用消費品的刺激政策效用或邊際減弱的擔憂;二是明確宣示了做好明年乃至更長時期經濟工作的根本基點,爲“十五五”規劃建議提出的“居民消費率明顯提高”的五年目標開好局;三是明年“反內卷”或仍將是全年重點工作。

4. 經濟發展目標由“持續回升向好”調整爲“實現質的有效提升和量的合理增長”,與“十五五”規劃建議銜接。

5.“加強超常規逆週期調節”轉變爲“加大逆週期和跨週期調節力度”,預計明年政策在關注明年經濟穩增長的同時,也將兼顧中長期經濟發展的提質增效。

6. 財政政策方面,由去年“提高財政赤字率”+“加大財政支出強度”調整爲“保持必要的財政赤字、債務總規模和支出總量”,相對留有餘地。預計2026年赤字率或繼續維持4%左右,廣義財政赤字率有望保持較高水平;超長期特別國債的發行規模或與今年相當,財政支出結構預計將進一步優化。

7. 貨幣政策方面,由去年會議的“適時降準降息”調整爲“靈活高效運用降準降息等多種政策工具”,新增“物價合理回升”目標,或與產業端“反內卷”政策配合共同促進價格水平溫和回升。預計2026年或降息10BP到20BP、降準50BP;2026年結構性貨幣政策工具將繼續發力,對重點領域實施更精準的“滴灌”。

8. 去年排在第五位的防風險相關內容今年順序排在最後,並非是“防風險”的必要性下降,而是賦予其“壓軸”與“託底”功能。關於房地產風險化解,從去年"持續用力推動房地產市場止跌回穩"的目標,轉變爲對更具體政策手段的統籌。

近期市場對於“春季躁動”議論較多。我們統計了2016年至2025年過去十年的A股“春季躁動”行情,根據萬得全A日K線圖尋找前一年12月至本年度春季內的一段趨勢性上漲區間,以區間最低點的下一個交易日爲行情起始日,區間最高點爲結束日。

覆盤近十年平均來看,“春季躁動”行情往往跨越春節。但若出現影響力較大、影響範圍較廣的宏觀事件,“春季躁動”行情可能被打斷,如2018年和2020年“春季躁動”行情於春節前結束。2018年1月底,海外方面,美股因前期漲幅過高,非農就業人數大漲,加息預期進一步升溫,美股開啓持續性大跌;國內方面,A股多家上市公司業績“爆雷”,國內外共振引發市場悲觀情緒,“春季躁動”結束。2020年1月中,國內公共衛生事件引發市場擔憂,“春季躁動”結束。

統計來看,近十年“春季躁動”行情持續時間中位數爲35個交易日,漲跌幅中位數爲11%。其中,啓動日至春節的中位數爲15個交易日,“春季躁動”的春節前部分中位數漲跌幅6.87%;春節至結束日的中位數爲19個交易日,“春季躁動”的春節後部分中位數漲跌幅7.10%。

進一步,我們嘗試判斷哪些因素對“春季躁動”區間漲跌幅影響較大。結果顯示,與歷年“春季躁動”持續時間較爲相關,相關性係數0.6243,即持續時間越長,區間表現往往越好。公曆日期統計來看,行情起始日的公曆日期早晚與區間表現相關性僅爲0.0990,二者幾乎沒有相關性。但若以農曆日期來看,“春季躁動”區間表現與農曆計算的終止日存在一定關聯性。具體表現爲,結束日距春節日期越晚,區間漲跌幅往往越好,二者相關係數0.4535。

經過前一年末的方向切換和蓄力等待,12月中央經濟工作會議後至兩會前,市場通過政策吹風挖掘線索,識別可能的政策發力方向,資金選擇在春季提前佈局半年甚至全年主線,進而形成了這一階段的“春季躁動”行情。覆盤顯示,“春季躁動”行情期間表現對於全年主線有一定指引和前瞻性,其中對上半年的指引效果更爲顯著。通過2016年至2025十年間A股個股“春季躁動”行情期間漲跌幅與“春季躁動”起始日至6月30日漲跌幅相關係數、個股“春季躁動”行情期間漲幅與“春季躁動”起始日至12月31日漲幅相關係數,觀察“春季躁動”對於當年上半年行情和全年行情的指引。我們發現過去全部十年春季躁動對上半年行情做出較強的正向指引,相關係數中位數達0.5152,歷年相關係數均超過0.3,其中6年超過0.5。過去全部十年春季躁動對全年行情也做出一定正向指引,但其程度均弱於對於上半年的作用,相關係數中位數達0.3609。

本週,受12月6日我國在海南商業航天發射場使用長征八號甲運載火箭,成功將衛星互聯網低軌14組衛星發射升空、12月9日長征火箭一日內圓滿完成三次發射創下“一日三發”新紀錄、馬斯克暗示或將啓動SpaceX IPO等消息影響,本週商業航天板塊延續了此前的火熱態勢。霍萊沃、臻鐳科技、*ST鋮昌、航宇科技、陝西華達等商業航天領域個股漲幅居前。

中航證券軍工組認爲,延續此前的判斷,即後續我國回收火箭技術進入密集首飛期。2025年底至2026年初,除藍箭航天的朱雀三號外,中科宇航的力箭二號、星際榮耀的雙曲線三號、星河動力的智神星一號等均將迎來首飛,可複用火箭技術有望成爲商業航天規模化發展的關鍵拐點。隨着衛星發射需求的空前增加,可複用火箭等實現低成本發射技術應用將成爲行業發展提速質變點之一。建議關注已實現規模化發射或在研階段具備先發優勢的火箭總裝企業、參與火箭核心環節或分系統的企業、佈局火箭製造各細分領域的“軍技民用”企業。當前主題擴散已較爲充分,需關注主題演繹中的階段性波動風險。

投資建議:

往後看,年末資金或傾向於穩健,A股整體或仍維持震盪,後續關注日央行的加息指引對於全球流動性的影響,以及A股小微盤股業績情況和政策變化。建議紅利與科技風格均衡配置,可關注具有邊際催化的行業,並等待“春季躁動”行情。