港股衍生品一週市場觀察2025.12.15

1、一週市場概況

12月12日當週,恒指小幅下調,周累計跌0.42%,收25976.79點。藍籌股方面,全周個股漲跌不一,李寧、海底撈漲超8%,萬洲國際、滙豐控股、長江基建集團漲幅超5%。主因內外環境交織影響:外部美聯儲降息但寬鬆謹慎、日央行加息預期引發全球資金流動擔憂;內部年底解禁壓力、資金季節性回籠,疊加市場對國內經濟復甦的謹慎情緒,壓制前半周表現。週五反彈源於美聯儲政策落地後風險偏好修復,疊加港股全球低估值優勢,及業績韌性、行業格局佔優的板塊獲資金青睞,結構性特徵顯著。短期港股或圍繞26000點震盪,全球央行政策、國內經濟數據與政策節奏將主導波動,低估值、南向資金長期配置需求,及科技、消費、基建等領域結構性機會,仍爲市場提供支撐。

外圍市場方面,美國三大指數呈“道強納弱”分化,道指上週累計漲1.05%創歷史新高,納指跌1.62%,標指跌0.63%。美聯儲降息25個基點但釋放“鷹派”信號,內部分歧擴大,疊加甲骨文等科技巨頭雲業務增長放緩,觸發AI產業鏈估值調整,費城半導體指數單日重挫5.1%,拖累納指;資金則從高估值科技股轉向低估值價值板塊,道指中金融、工業等週期股走強支撐指數。美國經濟數據喜憂參半,製造業PMI萎縮而服務業擴張,核心PCE仍高於通脹目標,推動年末市場向均衡佈局切換,短期或延續震盪分化,後續需關注美聯儲2026年降息節奏、科技股業績及衰退風險。

A股三大股指漲跌互現,滬指本週累計跌0.34%,失手3900點,深證成指漲0.84%,創業板指漲2.78%。本週滬指受金融、地產等權重板塊拖累,年末資金獲利了結疊加部分傳統行業缺乏持續催化,導致其累計跌0.34%失手3900點;而深證成指與創業板指受益於政策支持與高景氣賽道驅動,新質生產力相關政策加碼(可控核聚變、智能電網等納入重點培育清單)、新能源汽車消費補貼與技術突破、半導體國產替代推進等消息,吸引北向資金與內資向科技、新能源等成長板塊集中,疊加這類板塊業績預期向好,推動創業板指大漲2.78%、深證成指漲0.84%。

2、恒指牛熊證資金流

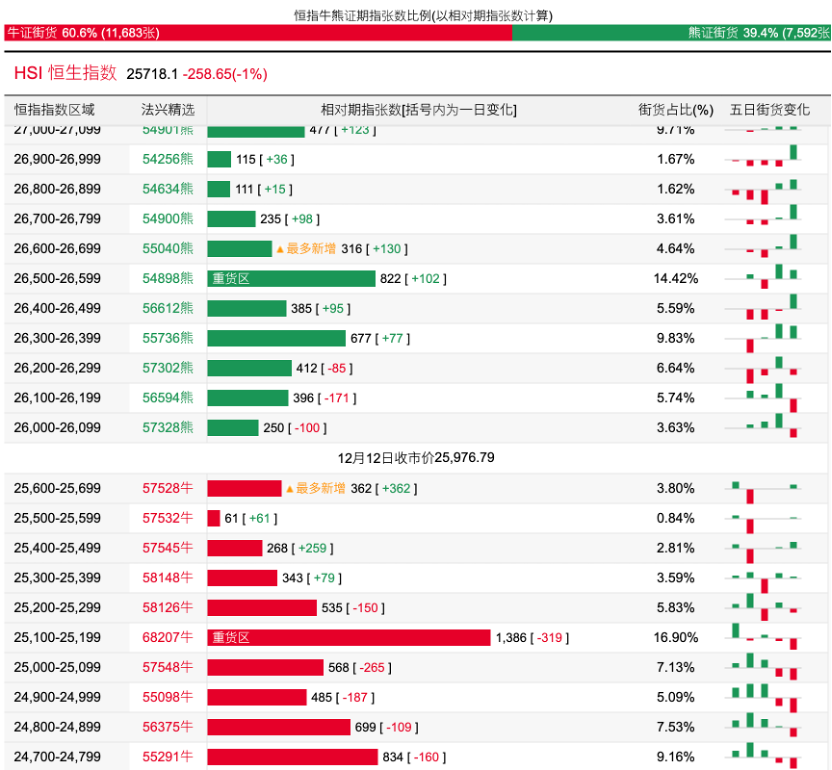

過去5日,恒指牛證合計約1.52億港元資金淨流入;恒指熊證則合計約2334萬港元資金淨流出套現。街貨分佈方面,恒指牛證街貨佔比約60.6%,分佈在收回價25100點至25700點之間,累計相當約2955張期指合約;恒指熊證街貨在收回價26000點至26600點之間,累計相當約2942張期指合約。

3、輪證一週資金流

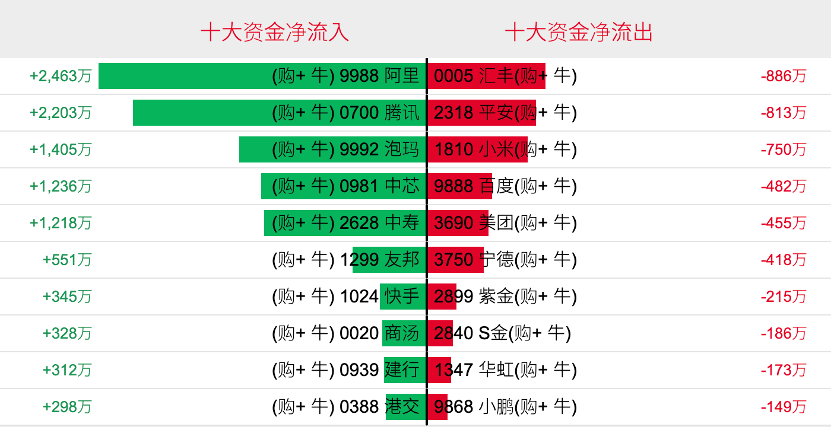

好倉(認購證及牛證)方面,過去5日,阿里相關好倉錄得約2463萬港元資金淨流入,爲最大資金流入標的,騰訊控股、泡泡瑪特及中芯國際等相關好倉也分別約2203萬、1405萬以及1236萬港元資金淨流入部署;滙豐、平安以及小米集團等相關好倉則分別約886萬、813萬及750萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,滙豐控股、中國平安以及快手等相關淡倉分別約610萬、189萬及135萬港元資金淨流入部署;泡泡瑪特、阿里巴巴以及小米集團等相關淡倉則分別約1140萬、507萬以及438萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。