華潤三九旗下創新中藥入保背後,戰略“遠水”難解業績承壓“近渴”

證券之星 劉鳳茹

2025年被稱爲“國產流感創新藥元年”,流感藥市場正迎來政策與需求的雙重變局。近日,華潤三九(000999.SZ)旗下中藥創新藥益氣清肺顆粒被正式納入國家醫保目錄。這款專注於呼吸道感染後康復期治療的新藥,不僅填補了“病癒體未復”的臨牀空白,也被視爲企業撬動呼吸賽道、尋求新增量的關鍵佈局。

證券之星注意到,於華潤三九而言,新藥的戰略意義與短期業績貢獻之間仍存在落差。在CHC核心業務增長乏力、併購整合承壓的當下,益氣清肺顆粒能否真正從“醫保品種”轉化爲“業績支柱”,還需越過康復期定位與急性期市場需求之間的錯配、醫保降價帶來的利潤空間擠壓以及日益激烈的同類產品競爭等多重關卡。

益氣清肺顆粒入醫保,流感藥市場迎新變局

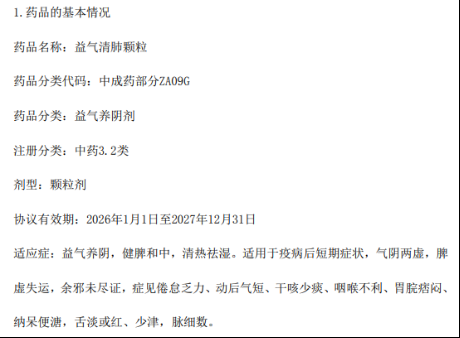

根據國家醫保局、人力資源社會保障部醫保發〔2025〕33號文件,華潤三九旗下的益氣清肺顆粒,通過談判首次納入《國家基本醫療保險、生育保險和工傷保險藥品目錄(2025年)》,協議有效期自2026年1月1日起至2027年底。

作爲2025年1月正式獲批上市的中藥創新藥,益氣清肺顆粒是以古代經典名方爲來源研製的中藥複方製劑,源自生脈散(《醫學啓源》金·張元素)、平胃散(《簡要濟衆方》宋·周應)兩個經典名方,由張伯禮院士及團隊基於一線臨牀康復診療經驗加減化裁而來,以益氣養陰,健脾和中爲核心,配清熱祛溼之法,以達清金益氣之效。

該藥精準聚焦呼吸道感染康復期,填補了“病癒體未復”的臨牀空白,這一獨特定位也讓其入保被華潤三九視爲強化品類領導地位的重要突破。

從市場環境來看,該藥准入時機尤爲關鍵。11月下旬以來,我國流感活動進入較快上升階段,最新哨點醫院檢測數據顯示,門急診流感樣病例中流感病毒陽性率達54.2%,位列病原體首位。儘管流感病毒陽性率已連續8週上升,但增幅趨緩,東北、華北等地區流感活動出現下降,華東、華南部分省份仍呈上升態勢,整體市場需求保持高位。

證券之星注意到,益氣清肺顆粒入保是政策支持中藥創新的重要體現。2025年被視爲“國產流感創新藥元年”,青峯醫藥瑪舒拉沙韋片、衆生藥業昂拉地韋片等多款新藥密集上市,與聚焦康復期的益氣清肺顆粒形成治療全週期互補。數據顯示,2023年國內抗流感用藥市場規模已達107.4億元,預計2028年將增至269億元,醫保加持下的創新藥正集體衝擊奧司他韋長期佔據的超八成市場份額。

不過,新藥紅利的釋放仍面臨多重現實挑戰。從產品定位來看,當前流感季市場核心訴求集中在快速抗病毒與退熱,奧司他韋憑藉成熟市場基礎仍佔超八成份額,瑪巴洛沙韋等新藥也以“單次給藥”的便捷性快速崛起。而益氣清肺顆粒的“康復調理”屬性使其難以承接急性期用藥需求,加之上市時間短尚未形成銷售規模,華潤三九也公告提示,預計對公司短期的經營業績不構成重大影響。

其次,價格壓力同樣不容忽視。醫保談判伴隨的降價要求可能壓縮利潤空間,如何平衡藥品可及性與企業收益,考驗着華潤三九的成本控制能力。此外,羅氏速福達等進口藥與多款國產新藥同臺競技,如何通過專業的學術溝通,讓臨牀醫生與患者充分認知產品的獨特價值,成爲華潤三九需要面對的挑戰。

傳統核心業務承壓,併購擴張難掩增長焦慮

益氣清肺顆粒的戰略佈局,背後是華潤三九傳統業務增長乏力的現實困境。

據瞭解,華潤三九於2000年3月9日登陸深交所,主要從事醫藥產品的研發、生產、銷售、醫藥流通及相關健康服務,主要產品包括999感冒靈、999皮炎平、參附註射液、注射用頭孢、免煎中藥、三九胃泰顆粒、正天丸、血塞通軟膠囊、天麻素注射液、複方丹蔘滴丸等,CHC(健康消費品)和處方藥長期以來是公司的兩大業務支柱。

然而,2025年公司業績出現明顯承壓。三季報顯示,華潤三九實現營收219.86億元,同比增長11.38%;歸母淨利潤爲23.53億元,同比下降20.51%,創下2021年同期以來的最大降幅。事實上,盈利下滑的態勢在半年報中已現端倪,彼時歸母淨利潤同比下降24.31%。

業績承壓的核心原因在於CHC業務的疲軟。作爲曾經的營收主力,CHC業務在 2021年、2022年連續兩年營收佔比超六成,產品覆蓋感冒、胃腸、皮膚等多個主流品類。其中,僅感冒靈顆粒一款產品,2024年在零售藥店終端就實現了28億元的銷售額。但隨着新冠、流感發病率迴歸常態,市場需求大幅回落,疊加2024年的高基數效應,呼吸品類增長陷入停滯。2025年上半年,華潤三九CHC業務收入79.94億元,同比下降17.89%,營收佔比從去年同期的69.02%降至53.98%,毛利率也同比下滑3.06%至60.5%,直接拖累了公司整體業績。

終端市場的萎縮進一步加劇了CHC業務的困境。華潤三九曾表示,在藥品市場端,受藥店客流下降、醫保控費等因素影響,行業在長期發展的過程中暫處調整期。根據米內網數據,2025年1-5月中國實體藥店的累計規模爲2474億元,較去年同期累計規模下滑2.3%;醫院市場規模步入平臺期,根據中康開思數據,2025年一季度醫院市場規模同比下降1.7%。CHC業務高度依賴藥店網絡,終端市場萎縮導致業務發展受阻,傳統線下零售渠道承壓明顯。

爲擺脫增長困境,華潤三九選擇通過併購擴張尋求突破。2025年3月,華潤三九以62.12億元收購天士力(600535.SH)28%股權,疊加此前控股的昆藥集團,形成了“三足鼎立”的產業格局,公司稱將通過差異化定位實現協同賦能。從短期效果來看,併購確實帶動了營收增長,2025年上半年公司處方藥收入同比激增100.18%。

但併購帶來的並非只有收入增長,還有標的業績不及預期與商譽減值的風險。今年前三季度,昆藥集團(600422.SH)營收同比下滑18.08%,歸母淨利潤降幅達39.42%;天士力同期營收下滑2.35%,扣非後淨利潤下降15.59%,兩大標的均未交出滿意的業績答卷。

更爲值得關注的是,大規模併購推高了公司的商譽規模。截至2025年三季度末,華潤三九商譽較2024年末激增37.5%至70.44億元,其中收購天士力新增19.21億元。2025年上半年,華潤三九已計提4.95億元商譽減值,若未來標的公司業績持續低迷,商譽減值風險將進一步凸顯,給公司業績帶來更大壓力。

面對傳統業務增長瓶頸與併購整合的雙重挑戰,益氣清肺顆粒的入保不僅是單一產品的市場突破,更是華潤三九向創新藥轉型的重要信號。但華潤三九能否藉助這款新藥的東風,在競爭激烈的流感藥市場中站穩腳跟,進而帶動公司整體業績回暖,仍有待時間的檢驗。(本文首發證券之星,作者|劉鳳茹)