【百強透視】博雷頓兩月攬單逾1150台!無人駕駛礦卡真要爆發了?

登陸港股僅半年的博雷頓(01333.HK),正在向資本市場講述一個「新能源工程機械+無人駕駛運營服務」的成長故事,並已初步獲得市場與資金的認可。

上市以來,博雷頓股價表現強勢,累計漲幅近90%,市值突破百億港元。今年8月,公司更獲納入恒生綜合指數成分股,流動性有望進一步提升。

11月4日,伴隨新訂單公告發佈,博雷頓股價再度異動,早盤一度衝高逾13%,隨後漲幅持續回落,截至發稿股價錄得上漲0.23%。

迎爆發?兩月斬獲逾1150台電動礦卡訂單

博雷頓專注於具有自動作業能力的電動工程機械的設計和研發並使其商業化,主要產品包括裝載機、寬體自卸車和牽引車。其中,寬體自卸車是公司最主要的收入來源。

在政策推動與技術叠代的雙重助力下,電動工程機械行業正處於高速成長期,博雷頓也迎來商業化落地的關鍵窗口。

11月3日晚,博雷頓發佈公告,宣佈與福建日鑫機械租賃有限公司簽署無人駕駛戰略合作框架協議。雙方將在純電動礦卡及礦山無人駕駛領域展開深度合作,福建日鑫計劃向博雷頓採購至少150台電動礦卡無人駕駛車輛及無人駕駛服務,用於礦山土方作業。

此外,今年9月,博雷頓還獲得了新疆鳴陽礦業建設集團有限公司的採購意向,後者計劃在2028年9月22日前向博雷頓採購不低於1000台電動礦卡無人駕駛車輛及無人駕駛服務。

值得注意的是,博雷頓自2024年才開始批量交付自動作業電動寬體礦卡。如今短短兩個月内接連拿下至少1150台訂單,推進速度令人矚目。

值得一提的是,博雷頓通常採用「車輛+長期服務」的商業模式,收入將在整個服務期内分期確認,而非一次性計入。這意味著兩份訂單將對公司未來數年的業績形成持續支撐。

高光背後亦有隱憂

與徐工機械(000425.SZ)、三一重工(06031.HK)、中國重汽(03808.HK)等傳統工程機械廠商不同,博雷頓是工程機械賽道的「造車新勢力」,其「純電聚焦」戰略在細分市場中形成了獨特的差異化競爭力。

同時,乘著新能源工程機械市場的強勁東風,博雷頓也順勢駛入了發展快車道。

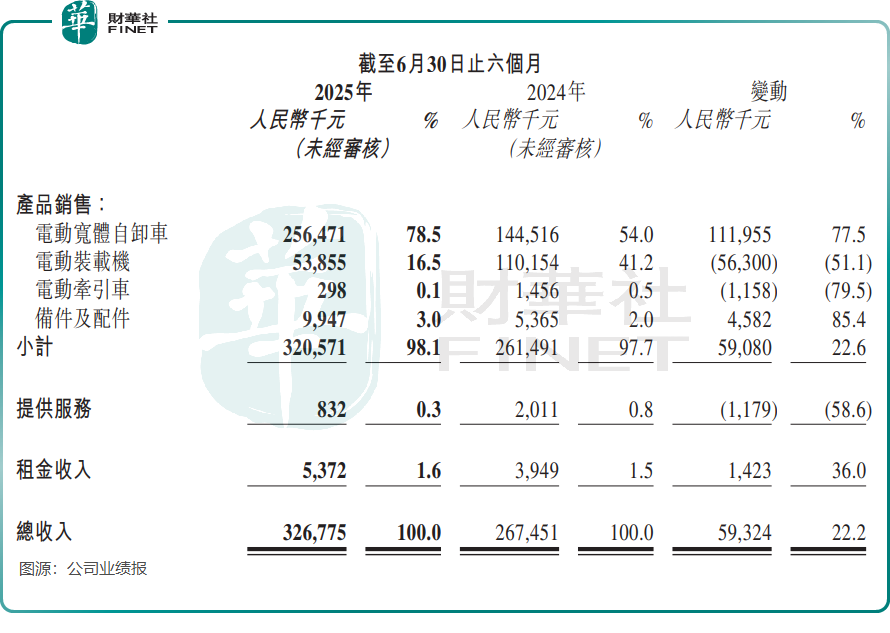

2025年上半年,博雷頓營收達3.27億元(單位人民幣,下同),同比增長22.2%。其中,電動寬體自卸車表現尤為亮眼,收入同比大增77.5%至2.56億元,已成為公司業績增長的主引擎。公司在電池容量超650kWh的電動寬體自卸車領域,出貨量連續三年位居全國第一,顯示出較強的產品競爭力。

然而,在收入高增的背後,博雷頓仍面臨幾大挑戰:

第一,虧損持續擴大。

儘管公司在行政與研發開支上有所控製,且營收保持增長,2025年上半年虧損仍進一步擴大至1.74億元,同比增加12.9%,主要原因是信用減值損失計提增加;經調整淨虧損為1.57億元,同比擴大24.7%。

原材料及零部件成本佔銷售成本的主要部分,公司上半年銷售成本達3.06億元。毛利率僅為6.04%,儘管較2024年同期的3.1%已有明顯改善,但仍處於偏低水平。

第二,裝載機與牽引車收入大幅下滑。

電動裝載機曾在2022年為博雷頓貢獻51%的收入,但自2024年起增長乏力,2025年上半年收入同比腰斬,降至5385.5萬元。

電動牽引車表現更為疲軟,同期收入同比下降近80%,僅29.8萬元。

兩大產品線收入下滑,主要源於行業價格戰加劇及公司戰略重心轉移。隨著柳工、徐工等傳統廠商湧入電動賽道,市場競爭日趨激烈。據招股書顯示,博雷頓電動裝載機平均售價已從2021年的67.3萬元降至2024年的55.9萬元,直接擠壓了毛利率空間。

「港股100強」再次啓動,博雷頓能否躋身榜單?

近年來,在「雙碳」目標推動下,電動工程機械行業景氣度持續攀升。向電動化、智能化轉型的中國重汽、中聯重科(01157.HK)、三一國際(00631.HK)等企業憑借出色表現,多次躋身「港股100強」榜單。

值得關注的是,第十二屆「港股100強」評選已正式啓動,在保留傳統榜單基礎上,計劃增設「優秀新能源上市公司」「科技榜」等特色榜單。此外,還設有「年度最受關注IPO公司榜單」。

作為純電動工程機械領域的代表性企業,博雷頓能否憑借其在電動礦卡與無人駕駛方面的領先佈局,首次入圍「港股100強」,進一步展現新能源重裝領域的硬核實力?市場正在期待。