【首席視野】燕翔:貿易衝突再度緩和——影響與展望

燕翔、石琳(燕翔系方正證券首席經濟學家、中國首席經濟學家論壇理事)

核心結論

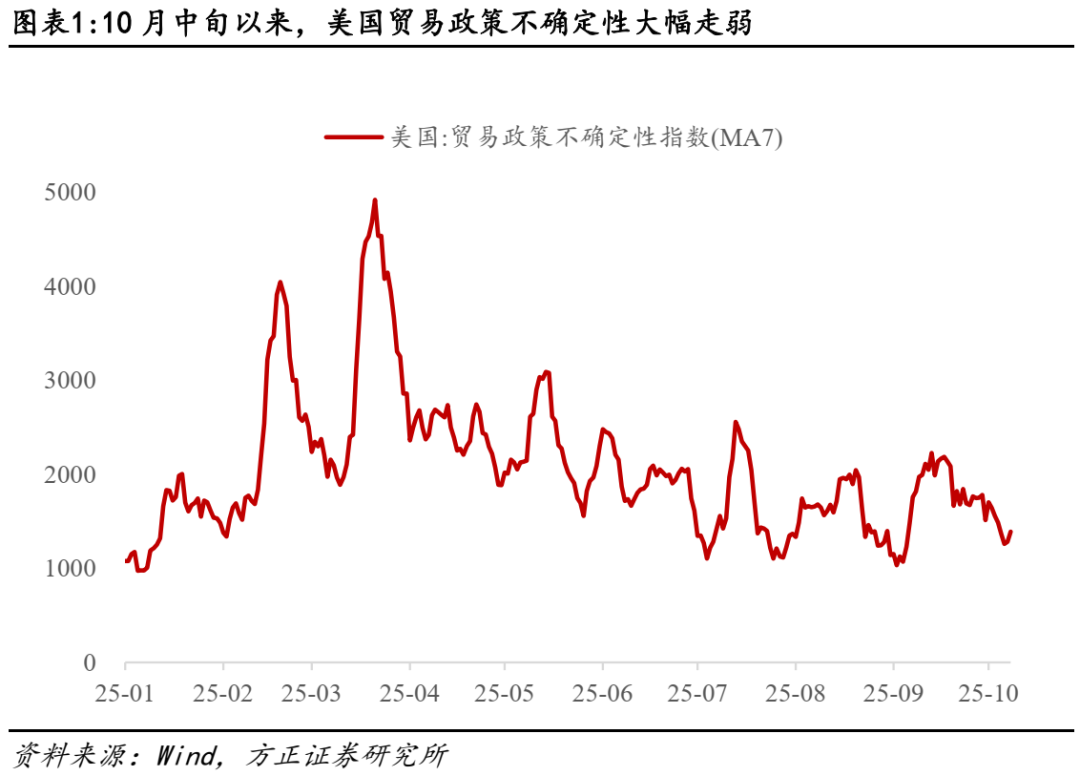

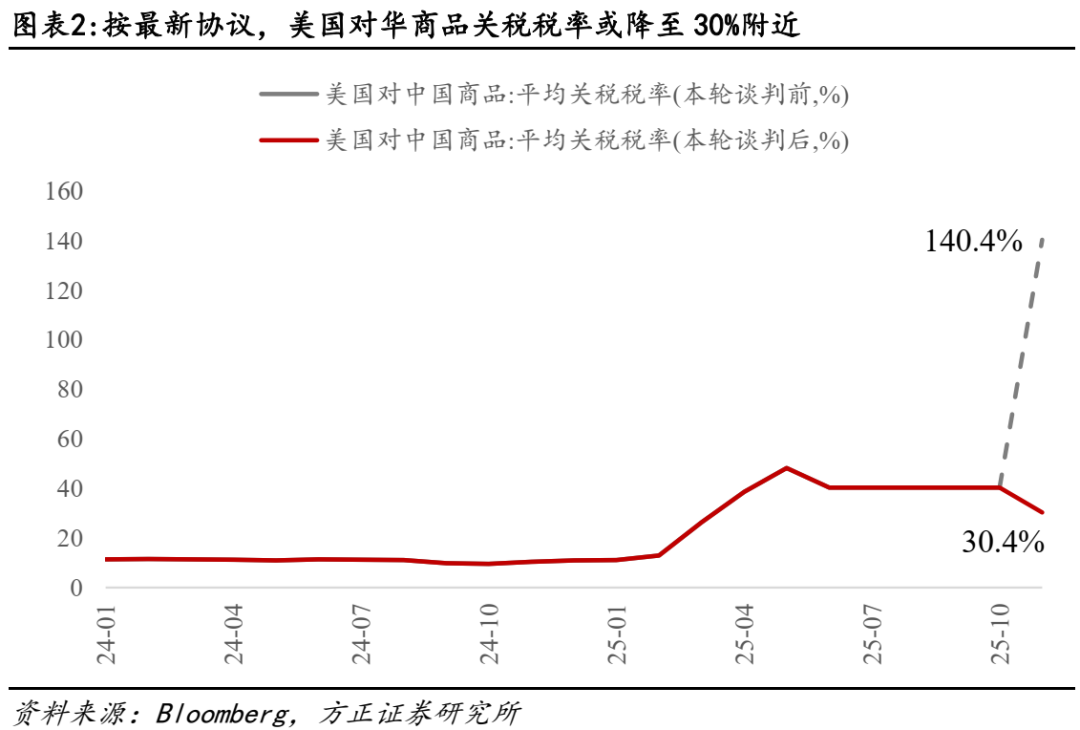

10月30日中美元首會晤後,對外公佈吉隆坡經貿磋商成果,關稅戰再度緩和:(1)關稅稅率下調,且美國24%對等關稅暫停一年:美方將取消針對中國商品加徵的10%所謂“芬太尼關稅”,對中國商品加徵的24%對等關稅將繼續暫停一年。中方將相應調整針對美方上述關稅的反制措施。粗略計算,美國對中國產品平均關稅稅率從此前7月的40%降至30%附近;(2)50%穿透性的出口管制政策暫停一年:美方將暫停實施其9月29日公佈的出口管制50%穿透性規則一年。中方將暫停實施10月9日公佈的相關出口管制等措施一年;(3)美國對華海事、物流和造船業301調查措施暫停一年:美方暫停實施相關措施後,中方也將相應暫停實施針對美方的反制措施一年。此外,雙方還就芬太尼禁毒合作、擴大農產品貿易、相關企業個案處理等問題達成共識。

TACO交易+中美合作空間仍大,本輪貿易戰中美再度緩和符合市場預期:(1)4月對等關稅以來,TACO劇本反覆,市場認爲特朗普最終仍會達成交易:特朗普執政2.0以來,“強硬態度獲得談判籌碼、最終讓步達成協議”劇本持續出現,尤其是4月中美由激烈對抗走向緩和,投資者普遍預期10月初的衝擊影響有限,雙方施壓大概率是爲月底會議談判提供籌碼;(2)若關稅再度加劇,對中美均帶來壓力:對美國而言,關稅導致的商品漲價壓力仍在,尤其是Q4聖誕季開始後,通脹壓力或逐步顯現。同時與中國貿易戰,美國中西部農民利益受損,對共和黨2026年中期選舉帶來衝擊。對於中國而言,中國出口韌性較強,但對美出口明顯萎縮,若關稅再度加碼,對國內出口同樣帶來壓力。

中美關稅緩和,有利於提振市場風險偏好,中長期A股走牛特徵有望延續:(1)關稅稅率下降且暫停一年,外需衝擊的影響邊際減弱:與10月初理論上超140%的關稅稅率相比,本輪談判後美國對中國稅率降至30%附近,儘管仍高於其對全球平均稅率(17%-18%),但影響邊際減弱,且暫停期一年,一定程度消除貿易層面擔憂,但鑑於特朗普政策多變,後續仍需繼續關注;(2)從估值和兩融看A股風險水平仍在合理範圍,而支持A股向上邏輯並未變化:一是在新一輪科技革命和產業變革中,中國誕生了一大批具有國際競爭力的優質企業。二是當前處在本輪盈利下行尾聲築底期,後續上市公司盈利有望系統性回升。三是國內利率水平處於歷史低位,權益資產性價比突出。四是國家出臺一系列重要政策支持資本市場高質量發展。

風險提示:特朗普關稅政策超預期,地緣政治擾動,歷史經驗不代表未來