【首席視野】程強:金銀價格再創新高

程強系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事

2025年9月23日週二,A股市場V型走勢小幅收跌,債券市場回調,貴金屬延續領漲創新高。

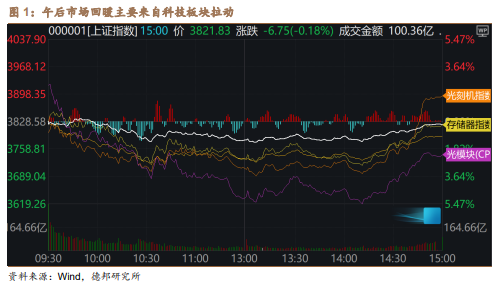

1)股票市場:放量V型走勢,熱點仍在科技

午後V型反彈小幅收跌,個股跌多漲少。今日A股市場呈現“分化震盪、尾盤修復”特徵,上午市場開盤小幅震盪後快速下行,下午開盤震盪後開始反彈修復,上證指數、深證成指收盤分別微跌0.18%、0.29%,創業板指翻紅逆勢上漲0.21%,全市場成交額放量至2.52萬億。雖然指數收盤表現平淡,但全市場近4300股下跌,半導體設備、銀行等板塊領漲,旅遊、消費服務板塊大幅調整,顯示資金在科技主線與防禦性板塊間快速切換。

午後反彈來自科技板塊帶動,紅利板塊成穩健壓艙石。兩點左右開始反彈,尤其是午後最後半小時,光刻機、存儲芯片、CPO等科技概念快速拉昇,帶動市場情緒修復,一方面顯示當前環境下市場並不看空,指數調整後便有資金敢於買入,也顯示資金對科技方向的信心。同時,前期走勢延續偏弱的紅利板塊全天表現強勢,低估值、高股息屬性下,銀行、煤炭板塊表現強勢,成爲市場穩定器。

政策空窗期,市場或將高位震盪,科技維持主線地位不變。伴隨一系列政策及事件(美聯儲議息會、中美元首通話、“十四五”時期金融業發展成就發佈會)落地,當前市場進入政策空窗期,結合指數已在高位、國慶假期臨近,資金兌現壓力可能加劇波動,我們認爲未來一段時間高位震盪概率較大。工信部部長李樂成今日在第25屆中國國際工業博覽會開幕式上致辭,提出“十五五”時期,工業和信息化部將牢牢錨定實現新型工業化這個關鍵任務,加快打造一批新興支柱產業,加強前沿技術研發和應用推廣,開闢人形機器人、腦機接口、元宇宙、量子信息等新賽道。科技板塊由於產業趨勢確定,未來一段時間或將仍是市場的核心關注點。

2)債券市場:整體下行,長債更弱

集體調整,長債更弱。今日國債期貨普遍下跌,30年期主力合約TL2512跌0.67%,創4月份以來新低,10年期、5年期、2年期主力合約分別下跌0.21%、0.13%、0.05%,市場呈現各期限合約跌幅隨久期拉長而擴大的特徵。收益率方面,10年期國債收益率上行1.05bp至1.7980%,30年期國債收益率上行1.6bp至2.0990%.

緊平衡格局延續。今日資金面整體維持緊平衡,央行操作與市場利率呈現“淨回籠但短端寬鬆”特徵。公開市場方面,央行開展2761億元7天期逆回購,到期2870億元,淨回籠109億元,但14天期逆回購調整爲“固定數量、利率招標、多重價位中標”後,市場化定價機制增強,資金利率波動性有望下降。

降息預期落空,政策預期平淡。9月22日LPR報價連續4個月維持不變,三部門發佈會聚焦“十四五”金融成就回顧,未提及短期總量貨幣政策,市場或認爲對全面降息降準的預期落空,長端利率對政策寬鬆敏感度更高,因此調整幅度更大。9月末臨近,季度末逆回購集中到期,需重點關注DR007與政策利率偏離度變化。

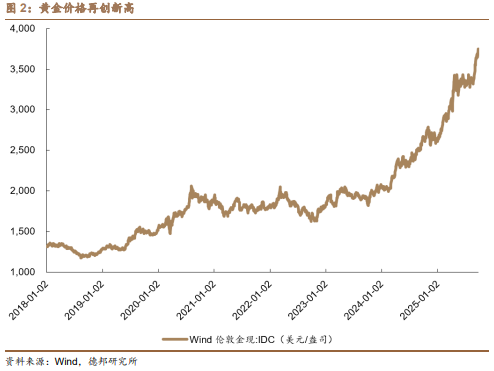

3)商品市場:金銀價格再創新高

普遍下跌,貴金屬走強。今日南華商品指數收於2524.39點,下跌1.09%。國內商品期貨市場多數品種下跌,貴金屬板塊逆勢走強,滬金、滬銀分別上漲1.99%、1.78%,均再創歷史新高;農產品及能源品表現疲軟,豆二、豆粕、菜粕等跌幅超3%,原油、低硫燃料油等能源品受供應增加預期拖累下跌。整體市場呈現"貴金屬強、工業品弱"的分化特徵。

貴金屬維持偏強走勢,長期趨勢預計仍將上行。受美聯儲貨幣政策預期及地緣風險支撐,今日貴金屬再度大幅上漲,倫敦金現價格站上3750元/盎司,年內上漲超40%。從海外環境來看,美聯儲年內三次降息預期增強,實際利率下行推動黃金定價上移,同時疊加地緣政治博弈不確定風險,均進一步支撐貴金屬價格延續偏強趨勢。

工業品邏輯在供給端,反內卷品種博弈增強。原油方面,伊拉克宣佈重啓庫爾德地區原油出口程序,預計48小時內恢復管道運輸,疊加歐佩克+計劃從10月起提高產量至255.9萬桶/日,供應端壓力顯著增加,帶動原油及相關能源品下跌。國內工業品方面,反內卷相關期貨品種整體呈現“情緒退潮、基本面迴歸”特徵,多晶硅、純鹼等前期熱點品種領跌,煤焦、鋼材等受短期限產預期支撐維持震盪。市場從政策博弈轉向供需博弈,價格走勢高度依賴產業庫存去化與終端需求改善節奏,短期波動或將加劇,中長期仍需等待產能優化與需求復甦的共振。

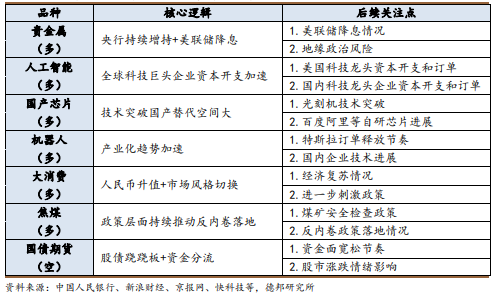

1) 近期熱門品種梳理

2) 近期核心思路總結

權益方面,伴隨一系列宏觀事件和政策落地,結合指數處於高位,當前市場短期或將開啓震盪,市場風格或將由“科技領漲”轉爲“均衡配置”,我們判斷主線的科技板塊內部的強邏輯細分品種仍將有不錯表現,紅利板塊也將凸顯配置價值。中長期來看,美元降息週期釋放全球流動性,國內經濟復甦和科技產業加碼,中長期仍持續看好A股市場表現。

債市方面,短期國內暫無降息,疊加股市資金分流蹺蹺板,交易層面仍有一定壓力;但中長期來看,資金面寬鬆仍有空間,深度貼水的超長期國債期貨性價比凸顯,配置價值有望進一步提升。

商品方面,貴金屬和有色金屬因全球流動性的寬鬆,漲價或將更流暢,值得長期佈局。工業品方面,反內卷逐漸進入深水區,當前時間點更多的行情來自於供給端博弈,板塊受政策預期波動或將放大,建議積極跟隨政策落地節奏。

風險提示:中美貿易摩擦加劇,美聯儲降息節奏不確定,反內卷政策落地不確定。