市場盼大降,美聯儲偏謹慎!鮑威爾到底怕什麽?

9月17日晚,全世界都在等一個男人——美聯儲主席鮑威爾,當晚宣佈美聯儲利率決策。

事實上在此之前,全球資本市場已經將美聯儲降息25個基點反映在資產定價中,市場更關心的是鮑威爾對於未來利率走向的評論,以及聯邦公開市場委員會(FOMC)的取態。

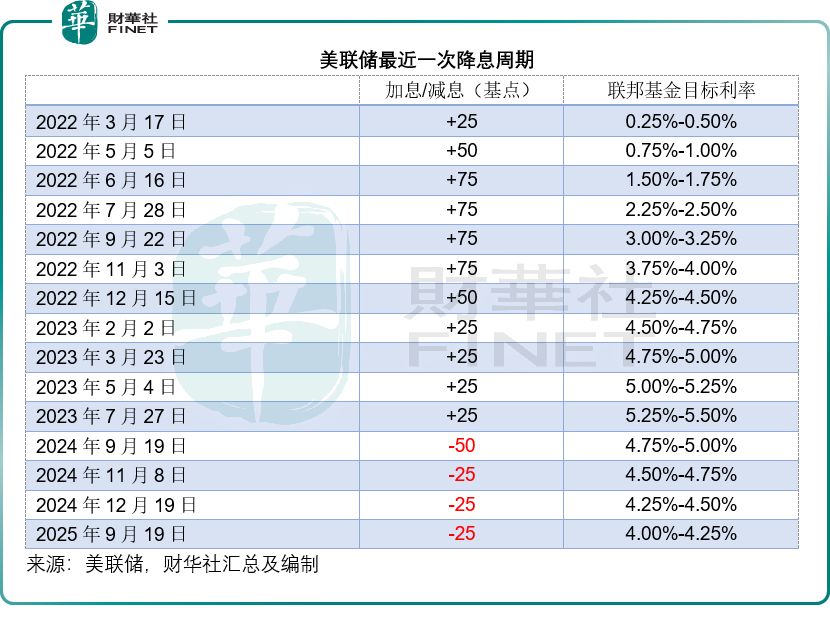

一如預期,FOMC決定將聯邦基金利率目標區間下調25個基點,至4.00%-4.25%,這也是2024年12月以來的首次降息,見下表。與此同時,FOMC表示會繼續縮減所持有的國債、機構債券和機構抵押貸款支持證券。

鮑威爾的態度

鮑威爾在會後聲明中表示,近期指標反映美國經濟活動增長已有所放緩,今年上半年的GDP增速約為1.5%,低於去年的2.5%,反映消費支出增速下降。

相較而言,企業在設備及無形資產方面的投資增速較去年有所回升。房地產行業活動仍處於疲軟狀態。

在《經濟預測摘要》(SEP)中,與會者對今年GDP增幅的預測中值為1.6%,明年的增幅預測中值為1.8%,略高於6月份的預測水平。

就業方面,鮑威爾表示,美國8月份失業率小幅升至4.3%,但在過去一年基本保持穩定,處於相對較低水平。

過去三個月的非農就業崗位新增數量顯著放緩,月均僅2.9萬個,增速放緩在很大程度上或反映勞動力供給增長下降,主要源於移民減少和勞動參與度降低。

即便如此,就業需求已有所放緩,近期崗位創造速度或低於維持失業率穩定所需的「供需均衡」水平。此外,薪資增長持續放緩,但仍高於通脹水平。

總體而言,勞動力供需兩端均顯著放緩的情況並不常見。在這一活力減弱、略顯疲軟的勞動力市場中,就業面臨的下行風險似乎已上升。《經濟預測摘要》中對失業率的中值預測顯示,今年年底失業率將達到4.5%,與6月預測一樣,但此後略微下降至4.4%,對於6月的預測值4.5%。

他指出,當前美國的通脹水平已較2022年年中的高點顯著回落,但相對於美聯儲2%的長期目標仍處於略高狀態。

基於消費者價格指數(CPI)及其他數據的估算顯示,在截至8月的12個月里,個人消費支出(PCE)總價格上漲2.7%;剔除波動較大的食品和能源品類後,核心PCE物價上漲2.9%。由於商品通脹回升,這些讀數高於今年早些時候。

相比之下,服務領域的去通脹進程似乎仍在持續。今年以來,受關稅相關消息影響,基於市場和調查的短期通脹預期指標整體均有所上升。

不過,在未來一年左右之後,大多數長期通脹預期指標仍與其2%的通脹目標保持一致。《經濟預測摘要》中對PCE總通脹的中值預測顯示,今年通脹率為3.0%,2026年將降至2.6%,2027年進一步降至2.1%。

鮑威爾強調,政府政策仍在不斷變化,這些政策對美國經濟的影響尚不確定,加徵關稅已開始推高部分品類商品的價格,但對經濟活動和通脹的整體影響仍有待觀察。他認為一個合理的基本情景是:政府政策對通脹的影響將相對短暫——即價格水平的一次性變動。但通脹影響也有可能更為持久,這是一個需要評估和管理的風險,美聯儲的職責是確保價格水平的一次性上漲不會演變為持續性的通脹問題。

他認為,短期内通脹面臨上行風險,就業面臨下行風險——這是具有挑戰性的局面。當美聯儲的雙重目標處於緊張狀態時,其政策框架要求其平衡使命的兩個方面。隨著就業下行風險上升,風險平衡已發生轉變。因此,他判斷在本次會議上採取進一步行動、向更中性的政策立場靠攏是適宜的。這讓其處於可及時應對潛在經濟變化的有利位置。

他強調,美聯儲將繼續根據新增數據、不斷演變的經濟前景以及風險平衡狀況,來確定適當的貨幣政策立場。

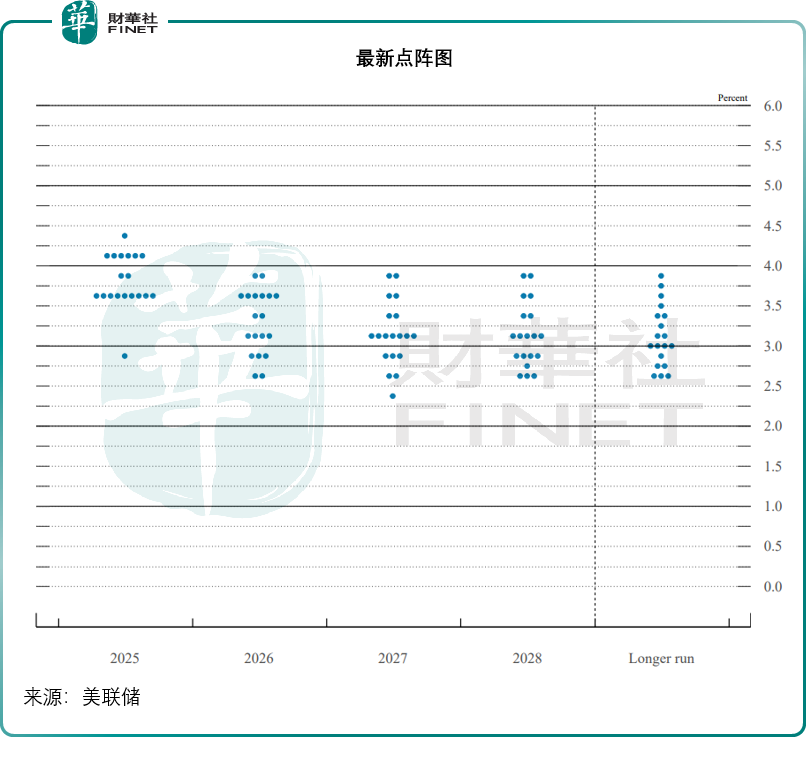

在《經濟預測摘要》中,FOMC與會者根據各自對最可能出現的經濟情景的判斷,對聯邦基金利率適當路徑進行了個人評估,預測中值顯示,聯邦基金利率的適當水平在今年年底將為3.6%,2026年底為3.4%,2027年底為3.1%。這一路徑較6月份的預測下調了25個基點。

這次的不一樣

對比於過去,這次議息會議有幾點受到關注:

特朗普剛剛在本次議息前夕委任的美聯儲理事米蘭也參與了利率決策的投票,有意思的是,除了米蘭之外,所有與會者都投票支持9月降息25個基點,包括上一輪(7月)投反對票的理事鮑曼和沃勒,米蘭則主張在本次會議下調50個基點。

點陣圖或意味著到年底時,聯邦基金利率很可能處於3.50%到3.75%的區間,比6月的3.75%到4.00%多了一次25個基點的降息,意味著今年剩下的兩次議息會議很可能分别降息25個基點(若每次降息服務為25個基點)。

但是從鮑威爾的會後聲明中可以看出,與會者或預期2026年的利率中值為3.4%(意味著聯邦基金利率區間介於3.25%-3.50%),比今年年底的3.6%(即3.50%-3.75%)低25個基點,意味著明年可能僅降息一次,這要比市場對明年的預期保守得多。

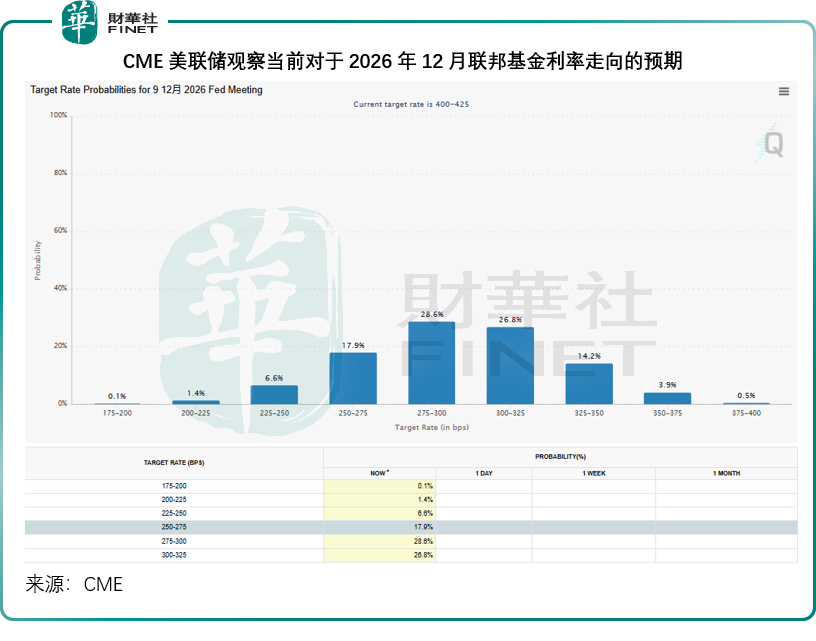

從CME美聯儲觀察的數據來看,華爾街普遍預期聯邦基金利率到2026年12月會低至2.75%-3.00%(幾率為28.6%),或者3.00%-3.25%(幾率為26.8%),見下圖,更進取一點。

結語

美聯儲2025年9月的降息決定,雖完全符合市場預期,但其背後的信號遠比政策本身更值得玩味。

鮑威爾以審慎的措辭勾勒出一幅經濟放緩、勞動力市場疲軟而通脹仍存隱憂的圖景,表明美聯儲正試圖在「抑製通脹」與「防範衰退」之間尋求艱難平衡。

儘管點陣圖顯示2026年的降息路徑仍偏「鷹」,與市場期望更大幅降息的預期形成鮮明對比,但本次會議更關鍵的變化在於風險認知的轉向。鮑威爾在記者會上暗示這次的降息旨在「風險管理」,且他的會後聲明或預示將「就業下行風險」置於政策權衡的核心,並承認外部政策(如關稅)可能加劇經濟不確定性。

值得注意的是,政治因素正在微妙滲入貨幣政策:新任理事米蘭的「偏鴿」投票(主張降息50個基點),既折射出白宮對寬松政策的施壓傾向,也暗示美聯儲内部未來或面臨更復雜的決策環境。而鮑威爾反復強調「數據依賴性」,實則為應對不確定性預留靈活空間——無論是通脹反復還是就業惡化,美聯儲都試圖避免被單一叙事綁定。

全球市場或許暫時收獲了降息的「鴿派禮物」,但鮑威爾的真正信息是:美聯儲已進入一條依賴數據、如履薄冰的航道,既不會盲目迎合市場,也不會僵化執行預設路徑。當「不確定性」成為唯一確定性時,投資者的狂歡終將讓位於對經濟基本面的重新審視。