【首席視野】高瑞東:低增的信貸和脆弱的債市

事件:2025年8月13日,中國人民銀行公佈2025年7月貨幣金融數據:社融新增1.16萬億元,上月爲新增4.20萬億元;社融存量同比增速爲9.0%,上月爲8.9%;人民幣貸款減少500億元,上月爲新增2.24萬億元;M1同比增速爲5.6%,上月爲4.6%。

核心觀點:7月金融數據呈現社融穩、信貸偏弱的特徵。後續隨着超長期特別國債撬動效應、消費貸貼息等政策效應逐步釋放,信貸需求有望回暖。對於債市而言,由於目前債券收益率處於較低位置,因而對股市持續上漲、大宗商品價格上漲引發的市場流動性變化更加敏感。但信貸表現指向內需仍舊偏弱,央行也將持續呵護流動性,利率超調後仍可積極看待債市後續表現。

風險提示:財政刺激政策落地不及預期;流動性投放有缺口導致資金面出現波動。

一、如何解讀7月份金融數據?

(1)7月份新增社融1.16萬億元,同比多增3893億元,表現弱於市場預期。從季節性表現來看,7月份增量高於過去六年(2019-2024年,下同)1.02萬億元的歷史同期均值。7月末,社融存量同比增速爲9.0%,較上月提升0.1個百分點。

結構上,7月社融口徑的人民幣貸款減少4263億元,同比多減3455億元。外幣貸款重回負增長,當月減少86億元,但同比少減804億元。非標融資當月減少1667億元,同比多減911億元。

直接融資中,7月政府債券淨融資1.24萬億元,同比多增5559億元,依然爲社融主要的增量來源;企業債券淨融資2791億元,同比多增755億元,延續好轉勢頭;非金融企業境內股票融資增加505億元,同比多增274億元。

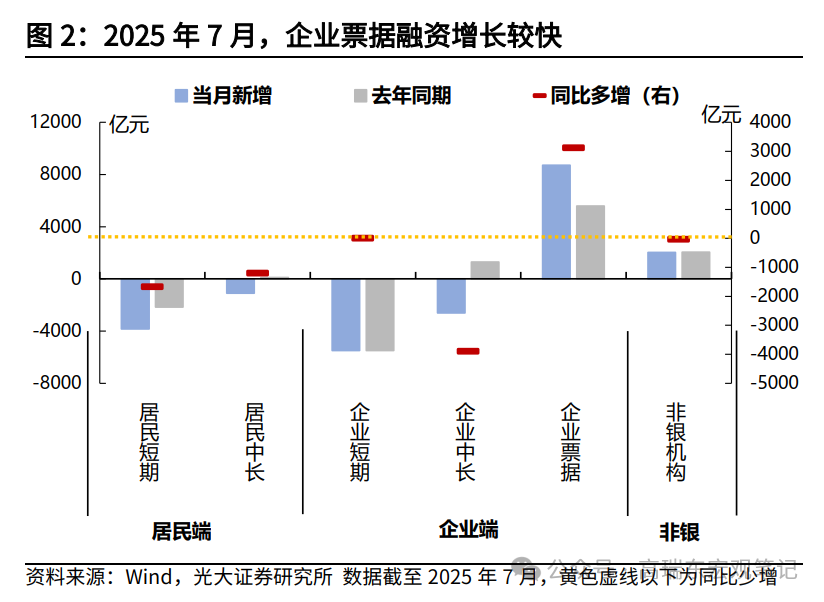

(2)7月金融機構口徑人民幣貸款減少500億元,同比少增3100億元。從結構來看,居民部門中長期貸款同比少增1200億元,短期貸款同比多減1671億元。企業中長期貸款同比少增3900億元,企業短期融資同比多增,其中,短期貸款同比持平,企業票據融資則同比多增3125億元。

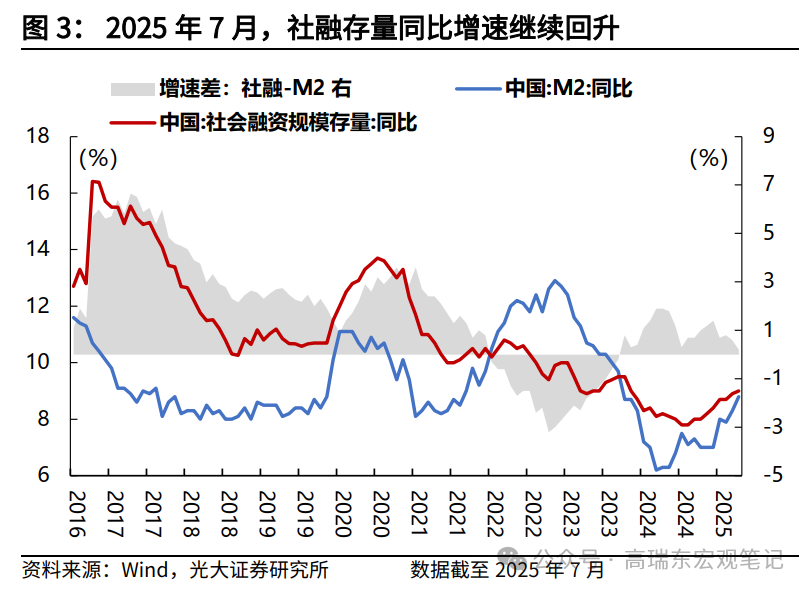

(3)新口徑下,7月M1同比增速爲5.6%,較上月回升1.0個百分點;M2同比增速爲8.8%,較上月改善0.5個百分點;社融-M2同比增速差爲0.2個百分點,較上月回落0.4個百分點。

7月當月人民幣存款增加5000億元,同比多增1.3萬億元。結構上來看,居民存款減少1.11萬億元,同比多減7800億元;財政存款增加7700億元,同比多增1247億元;非金融企業存款減少1.46萬億元,同比少減3029億元;非銀金融機構存款大幅多增2.14萬億元,同比多增1.39萬億元。

對7月份金融數據,我們解讀如下:

(1)財政發力,直接融資貢獻進一步提升。7月新增社融1.16萬億元,社融存量同比增速爲9.0%,增速連續六個月保持上升勢頭,顯示金融支持實體經濟的力度持續增強。但結構的不均衡問題仍值得關注,當月政府債券淨融資大幅增長,較大程度對沖了信貸增長的放緩。

此外,直接融資環境較爲友好,企業債券淨融資連續四個月同比多增,反映出企業在低利率環境下更傾向於通過市場化融資補充資金,部分對沖了信貸投放的季節性波動。

需要關注的是,截至8月13日,今年以來特別國債和特殊再融資專項債分別累計發行1.41萬億元、1.88萬億元。隨着特別國債和特殊再融資專項債發行進入尾聲,若無增量政策落地,則四季度政府債券發行將面臨較高的基數壓力。

(2)信貸增長弱於季節性,企業融資需求短期化。通常而言,上半年末銀行貸款衝量需求旺盛會導致優質項目被優先放貸,7月份通常爲信貸小月。然而,此次7月份貸款增量依然低於市場主流預期,且弱於季節性表現。

這一表現意味着擾動信貸需求的兩個主要因素尚未完全消退,一方面,引導信貸高質量增長導致信貸從“虛胖”到更貼近實際經濟需求;另一方面,清理拖欠企業賬款替代了企業新增融資需求。

後續來看,信貸增長的積極因素較多。其一,根據8月13日國家發展改革委的披露,2025年超長期特別國債支持設備更新的1880億元投資補助資金已全部下達,支持工業、能源、交通等領域約8400個項目,帶動總投資超1萬億元。相關項目的配套貸款需求將持續釋放。其二,財政部、商務部等相關部門將進一步落實推動消費貸、經營貸貼息政策。以上政策逐步推進,有利於撬動企業和居民的信貸需求。

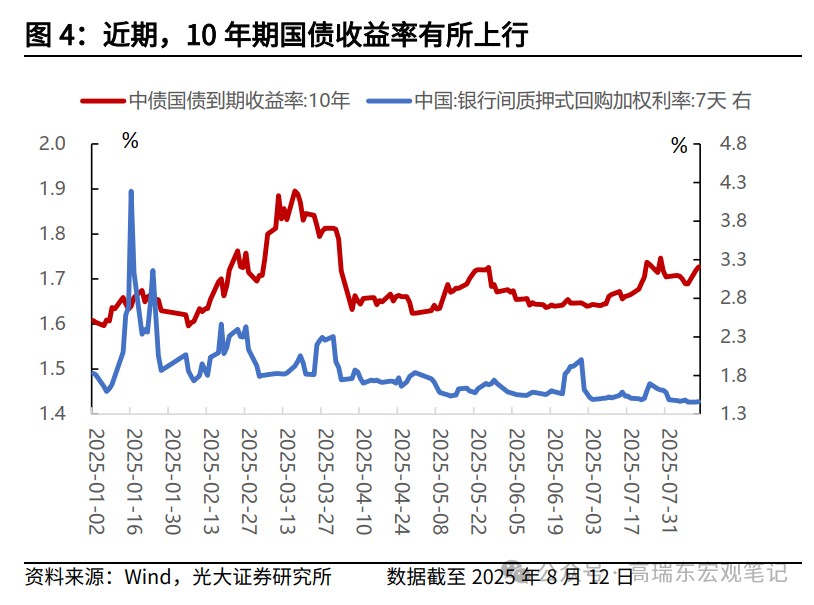

(3)流動性充裕,債市下跌空間有限。近期債券市場表現較爲弱勢。截至8月12日,10年期國債收益率收於1.73%,較7月份低點1.64%上行9bp。核心原因在於,一方面,“股債蹺蹺板”效應下,債券交易情緒被抑制;同時,債市投資者基於流動性向股市溢出的擔憂,而預防性減持債券。另一方面,在“反內卷”政策預期下,大宗商品價格上漲較快,改善了市場對於下半年通脹的預期,對債市構成增量利空。

目前來看,以上兩大因素對債市衝擊相對有限。更大的風險需要時間觀察,比如股市情緒持續升溫是否會導致理財產品被大規模贖回等。在相關風險因素更加明確之前,利率超調後仍有配置價值。

從比價效應來看,根據《金融時報》,7月份新發放企業貸款利率約3.2%,同比下降45BP,而個人住房貸款利率約3.1%,同比下降30bp。貸款利率相較於債券利率而言吸引力並未上升,因而對以銀行爲主的債券配置資金而言,貸款尚未對債券需求產生很大的擠出效應。而從套息收益的視角來看,近期7天銀行間質押式回購利率維持在1.45%附近的低位,狹義流動性較爲充裕,債券利率依然具有一定吸引力。

總結來看,7月金融數據呈現社融穩、信貸偏弱的特徵。後續隨着超長期特別國債撬動效應、消費貸貼息等政策效應逐步釋放,信貸需求有望回暖。對於債市而言,由於目前債券收益率處於較低位置,因而對股市持續上漲、大宗商品價格上漲引發的市場流動性變化更加敏感。但信貸表現指向內需仍舊偏弱,央行也將持續呵護流動性,利率超調後仍可積極看待債市後續表現。

二、風險提示

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。