業績激增後野心不小,耐世特全年要拿下50億美元新訂單

近期,港股智能駕駛概念股表現活躍,富途牛牛數據顯示,8月14日,港股智能駕駛板塊指數盤中再突破歷史新高。

多只個股在近日吸引資金青睐,鷹普精密(06088.HK)、比亞迪電子(00285.HK)、地平線機器人(09660.HK)、速騰聚創(02498.HK)、長城汽車(02333.HK)等股持續上漲。全球轉向及動力傳動繫統耐世特(01316.HK)股價於8月14日盤中再突破過去三年多以來新高,不過當日股價衝高後迅速回落,截至發稿跌幅為8.09%。

在疫情期間業績陷入低迷後,耐世特自2024年起業績有了顯著改善,得以分享自動駕駛賽道的時代紅利。

利潤狂飙,中國市場挑起大梁

根據業績公告,於今年上半年,耐世特實現收入約22.42億美元,同比增長6.83%;公司權益持有人應佔溢利6348萬美元,同比激增304.46%。

淨利潤增加主要由於:1)EBITDA增加3310萬美元;2)2024年上半年與特定客戶項目的項目取消有關的產品開發無形資產減值總計3770萬美元,被客戶補償2400萬美元所抵銷。

近年來,耐世特在自動駕駛領域持續發力佈局,特别是在線控轉向、電動助力轉向以及智能底盤控製軟件等方面取得了一定進展。而深耕中國市場的戰略,使耐世特享受到了中國自動駕駛行業的紅利。

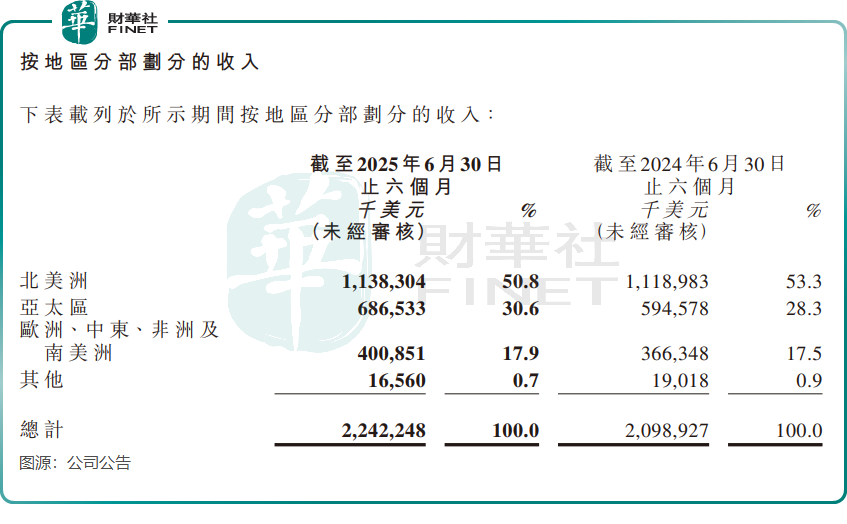

以中國市場為主的亞太區,在今年上半年是耐世特收入增長的主要推動力,亞太區期内實現收入6.87億美元,同比增長15.47%,同期來自北美洲的收入同比微增1.73%至11.38億美元。

根據公司官網,耐世特的客戶在全球多達60餘家客戶,包括寶馬、福特、通用、雷諾日產三菱、Stellantis、大眾,以及中國的比亞迪(01211.HK)、奇瑞、長城(02333.HK)、吉利(00175.HK)、小鵬(09868.HK)等和印度的汽車製造商。

中國自動駕駛市場正蓬勃興起,比亞迪、小鵬等廠商紛紛推出自動駕駛車型,耐世特從這些廠商獲得的訂單表現強勁。

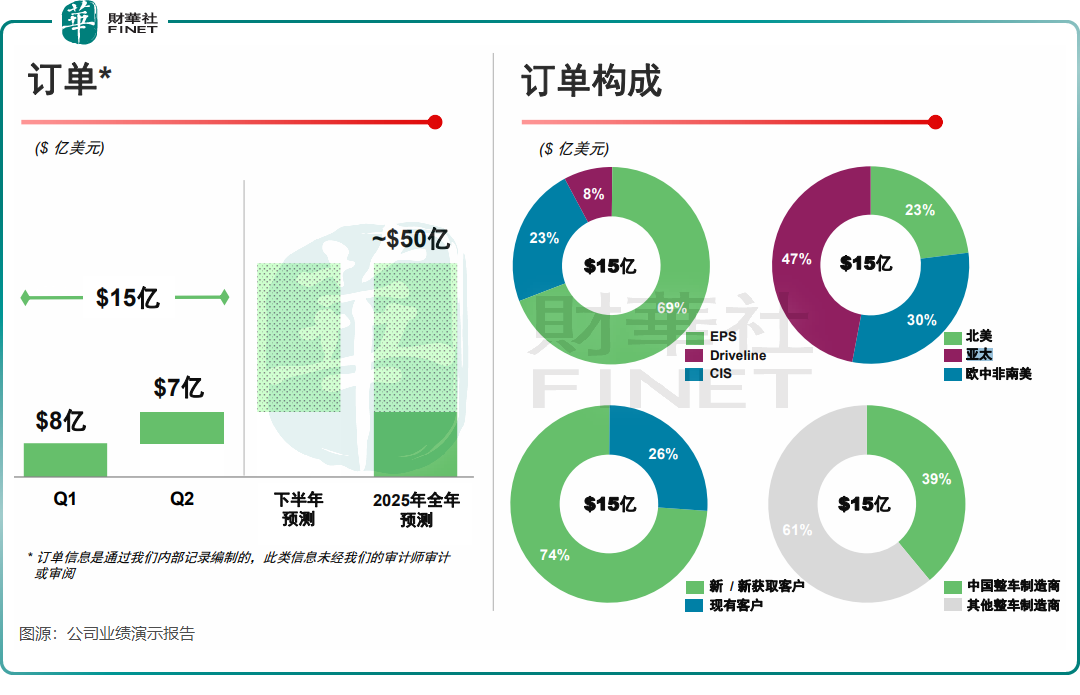

耐世特在業績演示報告中表示,2025年上半年取得15億美元新訂單,其中47%的訂單來自於亞太地區,中國整車製造商的訂單佔比為39%。

今年上半年,耐世特在全球各地區投產31個新客戶項目,其中24個項目位於亞太地區,投產車型包括小米YU7、小鵬G9、極氪007GT、比亞迪海獅06等熱門車型。

憑借中國車企客戶的強勁需求,耐世特表示有望實現全年50億美元新訂單的目標。不過,按照今年上半年15億美元的新訂單量計算,公司下半年需獲得35億美元的新訂單才能完成全年目標,這或許存在一定難度。

尋求供應鏈和業務多元化

耐世特前身是美國通用子公司,因此海外業務收入佔比較高,尤其北美業務,長年佔比50%以上。

在全球經貿局勢存在諸多不確定性的當下,耐世特早已在多個國家佈局生產基地,或可緩解關稅戰衝擊。除中國外,公司在北美、歐洲、南美和印度等也均設有生產基地。根據公司官網,公司在全球合計有多達26個工廠。

對於未來展望,耐世特表示,將製定降低關稅成本的方案,並將剩餘成本轉嫁給客戶。

中金在研報中表示,美國關稅政策動態變化,公司在北美設有本土產能,並積極與客戶和供應商合作,儘可能減輕關稅成本。

國元證券在研報中表示,公司在美國的運營中,僅有約15%的材料來自北美以外地區,且美中之間的貿易暴露極低。墨西哥工廠作為主要進口商,負責向美國輸送約5億美元的成品,其中大部分已符合USMCA協議要求,從而避免額外關稅負擔。

在產品線方面,電氣化、自動化、軟件定義車輛(SDV)等大趨勢的融合正重塑汽車行業,通過整合軟件、硬件及整體運動控製繫統,能夠順應新的產業潮流。近年來,耐世特持續擴大產品和服務範圍。其中,耐世特的「智能」運動控製軟件解決方案,已涉足車輛健康管理、軟件開發工具等領域。

今年上半年,耐世特發佈了多項新技術,包括高輸出CEPS、MotionIQ軟件套件和電子機械線控製動(EMB)等,同時還拓展了「線控運動控製」底盤領域。近日,耐世特汽車繫統推出了用於智能運動控製的MotionIQ™軟件套件,該套件能夠實現精準運動控製、加速底盤開發以及提供先進的預測性維護功能。