【熱點追蹤】騰訊次季業績超預期 機構目標價普遍登700港元關口

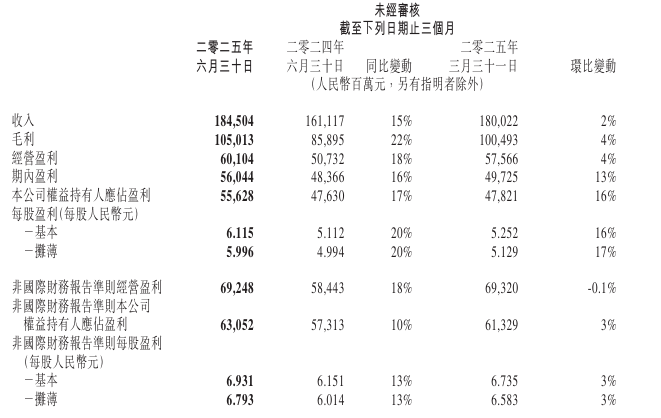

金吾財訊 | 8月14日,騰訊控股(00700)發佈第二季度及中期業績,截至2025年6月30日止3個月,公司權益持有人應占盈利爲556.28億元(人民幣,下同),同比增長16.79%,每股基本盈利6.115元,去年同期爲5.112元。

非國際財務報告準則(經調整)公司權益持有人應占盈利630.52億元,同比增長10.01%,高於市場預期的620億元;經調整每股盈利6.931元。

第二季度收入爲1845.04億元,同比增長14.52%,高於市場預期的1790.0億元。

第二季度毛利爲1050.13億元,同比增長22.26%。得益於高毛利率收入來源(包括本土市場遊戲、視頻號及微信搜一搜等)的增量貢獻,以及公司支付服務及雲服務成本效益的提高。毛利率由去年同期的53%提升至57%。

至於上半年,公司權益持有人應占盈利爲1034.49億元,同比增長15.56%,每股基本盈利11.367元,去年同期爲9.59元。經調整公司權益持有人應占盈利1243.81億元,同比增長15.62%;經調整每股盈利13.667元。

上半年收入爲3645.26億元,同比增長13.69%。毛利爲2055.06億元,同比增長21.05%。

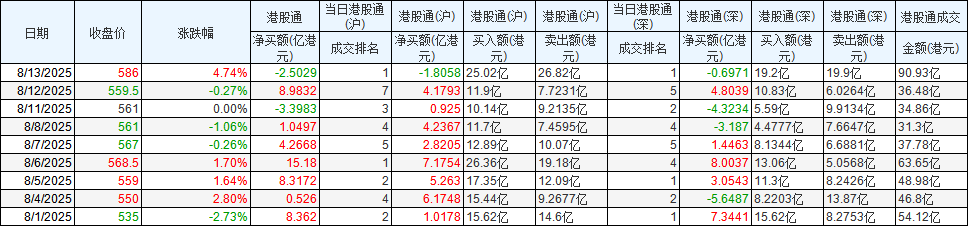

南向資金8月以來累計淨買入騰訊超40億元,並帶動起股價持續上探,反映了市場在業績前的樂觀展望。在超出市場預期的業績放榜後,8月14日騰訊高開2.39%,報600港元,爲2021年3月11日以來首次站上600元的心理關口。

(數據來源:東方財富)

AI投入回報初顯

AI仍是騰訊本次業績的焦點。公司在AI領域持續投入,次季業績顯示回報已初步顯現。

遊戲業務方面,公司基於AI技術推出更擬真的虛擬隊友和非玩家角色,採用AI驅動的營銷舉措以吸引新玩家及提升參與度,促進了本土及國際市場遊戲的受歡迎程度及收入增長。

基於此,第二季度增值服務業務收入同比增長16%至914億元。其中本土市場遊戲收入爲404億元,同比增長17%;國際市場遊戲收入爲188億元,同比增長35%(按固定匯率計算增長33%)。

廣告業務方面,公司進一步加大了AI在廣告創作、投放、推薦及效果分析中的應用,從而提升了廣告點擊率和轉化率、廣告主的投入回報,並推動了平臺的營銷服務收入同比增長20%至358億元。

另外,第二季度金融科技及企業服務業務收入同比增長10%至555億元。企業服務收入的增速較近幾個季度有所加快,得益於企業客戶對AI相關服務的需求增加,包括GPU租賃和API token使用,以及商家技術服務費的增長。

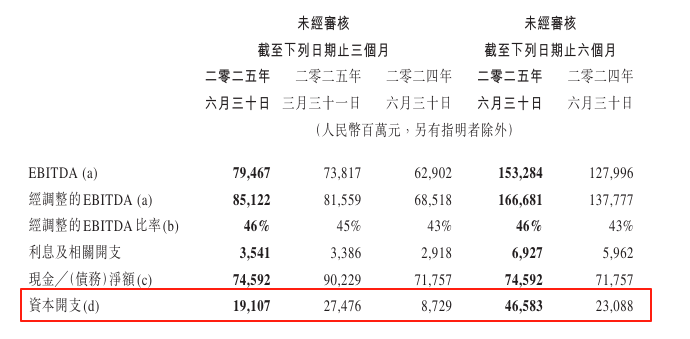

需要注意的是,爲支持AI相關業務發展,持續投入的同時也帶來了成本壓力,第二季度一般及行政開支次季同比增長16%至319億元,資本開支更是同比增長118.89%至191.07億元。

騰訊總裁劉熾平表示,騰訊將審慎投資以支持AI能力建設。公司正通過AI技術提升廣告精準度和轉化效率,同時在多個業務線部署AI功能。擁有足夠芯片用於AI訓練和模型升級。

機構目標價登700港元關口

AI在騰訊多業務線的應用,與第二季度的業績表現形成了強關聯,同時技術部署及相關業務進展也爲後續機構對公司的展望提供了銜接的基礎。多個機構對騰訊目標價看高至700港元,大和上望至750港元最爲樂觀。

騰訊績後券商機構評級、目標價一覽

高盛表示,騰訊第二季業績強勁,其兩個高質量收入來源-遊戲和營銷服務已連續兩季保持20%及以上同比增長。由於遊戲業務作爲平臺的穩定性不斷提升、營銷服務的長期增長空間擴大、金融科技的復甦增長、雲計算/電商增長的加速以推動持續的經營槓桿,高盛將騰訊2025至-2027年收入和每股盈利預測上調1%-6%。上調目標價7%,由658港元升至701港元。高盛仍認爲騰訊是人工智能應用的主要受益者。維持“買入”評級。

野村表示,儘管騰訊的AI資本支出上漲,但利潤率可能會進一步改善。該行將騰訊目標價由670港元上調7.6%至721港元,維持“買入”評級。

滙豐環球研究表示,基於《三角洲行動》(Delta Force)的強勁表現,滙豐將騰訊2025-2027年國內遊戲收入預測上調2%-7%,另將國際遊戲收入預測亦上調3%-5%。隨着效率提升、業務組合轉變以及AI的推動,料集團分部門毛利率將有更多上漲空間。基於整體增長前景進一步的改善,該行將騰訊目標價由650港元上調6%至690港元。因核心業務強勁增長前景,維持“買入”評級。

另外,滙豐研究認爲,一旦AI能帶來效率提升且其他損失消失,集團2026年收入和經營利潤的增長差距可能再次拉大,這有助於重新估值。儘管騰訊目前2025年預期市盈率爲18倍,但持續的資本支出投資承諾和股東回報承諾,應能提供估值支撐。

摩根士丹利表示,展望第三季,大摩預計騰訊收入及經調整經營利潤將分別增長12%和14%,遊戲增長將同比增長16%。有信心第三季廣告將實現20%的可持續增長。預計騰訊人工智能在其所有業務線的成功部署將繼續推動穩健的收入增長。隨着收入及業務組合的向好轉變,該行對其人工智能投資帶來的利潤率壓力不再擔憂。因此上調目標價8%,由650港元升至700港元。維持“增持”評級。

中金公司認爲2025下半年公司遊戲收入仍可維持較快的同比增長——一方面依賴《三角洲行動》及海外、國內長青遊戲不斷迸發生命力;另一方面,部分新遊庫存即將上線,《無畏契約手遊》國服已定檔8月19日上線,全網預約已突破6,000萬。中金預計3Q25廣告收入同增18.6%。基於騰訊各項業務的快速增長,中金上調其目標價17%到700港元,基於AI更長遠的賦能前景,切換估值至2026年,對應2026年20xNon-IFRSP/E,有19%上行空間。維持跑贏行業評級。

招銀國際表示,預計下半年長青遊戲的穩健表現以及《無畏契約》手遊等備受期待的新遊推出,將緩解市場對高基數效應的擔憂。鑑於遊戲及廣告收入增長超預期,且高質量增長戰略持續推進,將2025-2027年非國際財務報告準則盈利預測上調1-4%。同時,該行將基於分部加總法的目標價從每股660.0港元上調至705.0港元。看好騰訊短期盈利的確定性,得益於其強大的競爭護城河,以及在人工智能領域的長期機遇,維持買入評級。