發生了啥?SaaS概念股業績大幅改善,股價卻慘了

進入8月份,SaaS概念上市企業相繼披露了2025年半年報或預告。

AI時代下的SaaS行業,處境頗為微妙,盈利難題等諸多挑戰依然存在。從最新業績報看,港股上市的SaaS企業業績普遍得到明顯改善,離扭虧更近一步。

然而,資本市場似乎對行業這一進展並不感興趣。

8月12日,港股SaaS概念股集體走低。根據同花順數據,截至發稿,概念指數下跌1.61%,其中有贊(08083.HK)領跌板塊,跌幅達10.91%;邁富時(02556.HK)、金蝶國際(00268.HK)均跌超7%;微盟集團(02013.HK)、明源雲(00909.HK)和北森控股(09669.HK)等股紛紛跟跌。

集體衝擊盈利,為何股價卻遇冷?

國產SaaS賽道尚處發展初期,多數企業已歷經漫長且艱難的成長期,但普遍仍處於「賠本賺吆喝」的狀態。

從最新業績報告來看,這一慘淡局面已明顯改善,實現扭虧的企業有所增加,虧損收窄的企業也展現出更強的發展動力。

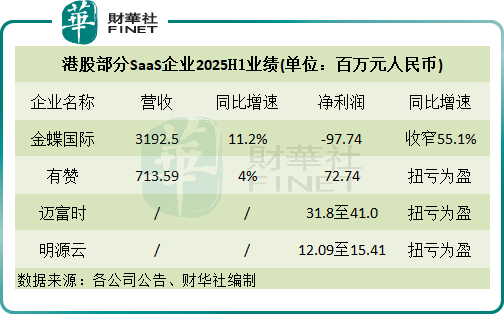

8月11日,金蝶國際和有贊同日發佈了2025年半年報。其中,金蝶國際報告期内實現營收31.92億元(單位人民幣,下同),同比增長11.2%;淨虧損繼續錄得收窄,減少了55.1%至9773.8萬元。有贊期内收入同比增長4%至7.14億元,淨利潤7174.2萬元,成功實現扭虧。

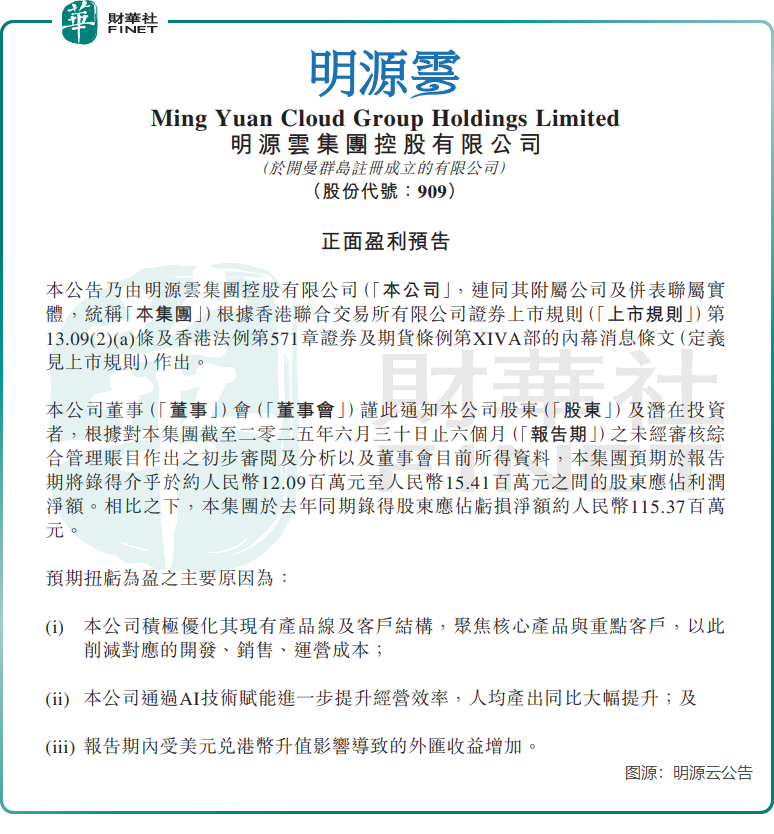

而邁富時和明源雲也成功走出虧損泥潭,今年上半年均實現扭虧,盈利區間分别為3180萬元至4100萬元,以及1209萬元至1541萬元。

這幾家SaaS企業盈利能力得到大幅改善,為何卻沒能赢得資本市場的喝彩?

財華社認為,這背後原因主要有以下三點:

第一,數字化浪潮下,收入反而失速了。金蝶國際和有贊的營收l錄得同比增長,顯然增長乏力,其中金蝶國際的收入表現低於一些投行預期。

金蝶國際的雲訂閱服務業務保持了較高增長,報告期内同比增速達22.1%,但產品、實施及其他的收入同比增速僅1.2%,影響公司收入表現。受大環境影響下付費商家數量減少衝擊,有贊的訂閱解決方案收益同比下滑1%,拖累整體收入增速。

第二,市場對企業盈利可持續性的擔憂。營收增長動力不足,但利潤改善顯著,顯然與企業在成本及支出端的調控密切相關。

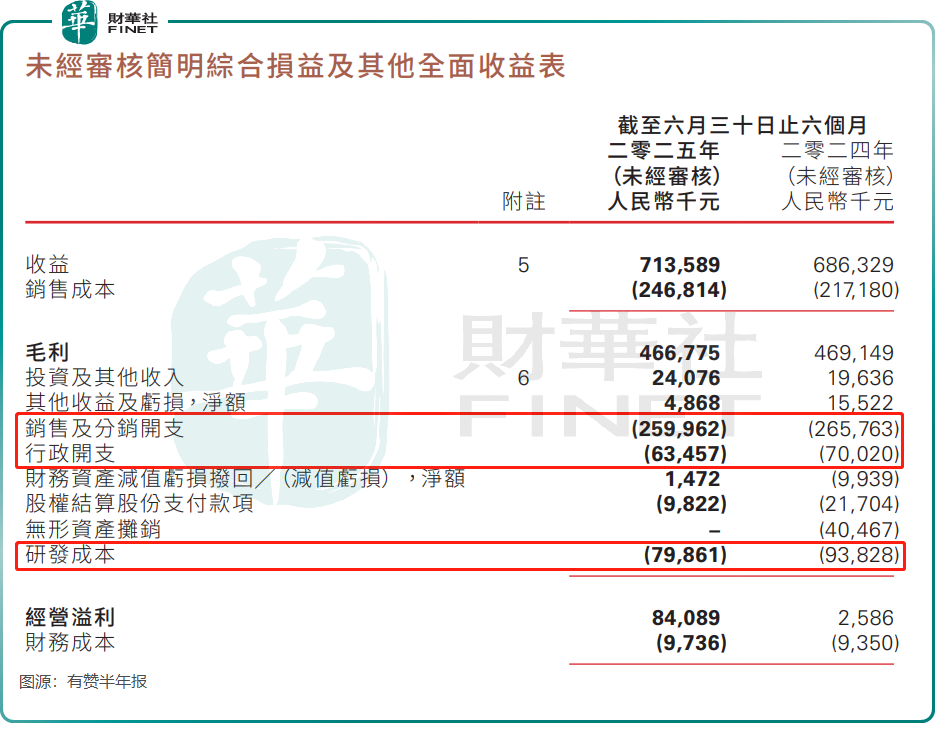

金蝶國際虧損大幅收窄,除收入增長的貢獻外,期内銷售成本基本持平及研發開支縮減也起到了重要作用。有贊則更多是通過「節衣縮食」實現盈利,期内其銷售及分銷開支、行政開支及研發成本均錄得不同程度下滑。

邁富時實現扭虧,除了AI+SaaS業務收入增長外,今年上半年上市費用和可轉換可贖回優先股的公允價值變動的影響為零,亦幫了公司大忙。過度依賴地產業的明源雲,在盈喜公告中未提到收入增長,但表示優化了客戶結構並削減了開發、銷售及運營成本。

因此,儘管部分SaaS企業實現扭虧或虧損收窄,但投資者可能質疑這些企業盈利模式的長期穩定性。中長期看,SaaS賽道企業要獲得可持續性盈利能力,需要通過規模化效應、成本管控來增強自身硬實力,而非一味地「節衣縮食」。

第三,行業競爭加劇及宏觀經濟影響企業前景。SaaS行業面臨阿里雲、騰訊雲等巨頭的擠壓,疊加經濟復蘇緩慢,企業IT預算收縮,影響行業估值。

AI時代下的危與機

在AI技術的快速發展和深度滲透下,SaaS行業面臨著機遇與危機並存的局面。AI的融入,為SaaS企業帶來了新的增長契機,卻也帶來了技術、市場、商業模式等多維度的挑戰。

機遇方面,AI使SaaS企業增強產品競爭力,提升用戶體驗;同時還有利於降低運營成本和提高運營效率。

金蝶國際的戰略是致力於成為「最值得託付的企業管理AI平台」,確認了「AI優先、訂閱優先、全球化」為戰略主題,將AI融入所有SaaS產品。

近年來,金蝶國際推出了蒼穹AI Agent平台2.0,以及金鑰財報、ChatBI(問數智能體)、差旅智能體、招聘智能體等AI原生智能體。AI帶來的成效顯著,公司表示,在今年上半年,AI合同金額已超1.5億元,AI助手的活躍用戶數已達到17萬家。

在半年報中,金蝶國際表示,報告期内虧損收窄,主要得益於雲訂閱業務的規模化效應和AI帶來的效率提升。

此外,上述其他三家企業在業績報中也均提到了AI帶來的積極影響,其中明源雲表示,公司通過AI技術賦能進一步提升經營效率,人均產出同比大幅提升。

「危機」方面,AI需要高質量數據、強大算力和算法支持,但許多企業數字化基礎薄弱,數據孤島嚴重,導致AI難以真正落地。與此同時,高昂的研發成本(如GPU集群搭建、大模型訓練等)讓中小SaaS企業難以承受,頭部企業雖有投入能力,短期卻也面臨盈利難題。

以微盟集團為例,由於付費商戶流失率高,其被迫砍掉智慧餐飲業務並主動縮減在小微商戶方面的投入。在2024年,微盟集團的收入下降39.9%,年内虧損則擴大129.1%至17.44億元,狀況相當慘烈。

有贊也面臨客戶流失的困境,於今年6月底的存量付費商家數量為5.37萬家,較去年年底的5.58萬家明顯下滑。

總體而言,AI對SaaS行業困境的改善並非易事,效果不會輕易顯現。就目前來看,AI大模型能解決的問題十分有限,AI滲入企業服務場景,還處在淺層階段,SaaS企業需要進一步探尋如何滿足客戶深層次的業務需求。

另一方面,AI改造對於SaaS企業來說更是一筆巨額支出,對企業的現金流將帶來重大考驗。

總結

SaaS行業的業績改善固然可喜,但資本市場更關注的是可持續增長的底層邏輯——能否在AI轉型、成本管控與客戶留存之間找到平衡點。

當「節衣縮食」的紅利耗儘,真正的考驗或許才剛剛開始。畢竟,在數字化與AI的競速賽中,暫時的盈利只是中途補給站,而非終點線。