英偉達用15%收入換中國市場,值嗎?

之前英國《金融時報》報道,英偉達(NVDA.US)和AMD(AMD.US)要分别取得出口H20和MI308芯片到中國的出口許可,將需要向美國上繳15%的相應銷售收入。

8月11日,白宮確認英偉達和AMD都同意向美國上交15%的相關芯片出口收入,而有傳言指特朗普之前的要求是上交20%,黃仁勳砍價到15%。

AMD表示,其將MI308芯片出口至中國的初始許可申請已獲批。

華爾街對此消息的態度

儘管在此消息發佈之後,英偉達和AMD的股價分别輕微低收,但市場對此表現樂觀,因為英偉達和AMD仍可保留85%出口至中國的收入,更重要的是,如果英偉達和AMD的芯片不能進入中國市場,華為將完全取代其他供應商,並得到了長足的機會,英偉達和AMD將失去這個潛力巨大的市場,這是投資者所不願意看到的。

在今年7月英偉達市值突破4萬億美元,黃仁勳應邀到白宮面見特朗普後,曾表示英偉達在提交重新銷售H20 GPU的申請外,還將推出一款全新的、完全合規的英偉達RTX Pro GPU芯片。

這一消息或意味著,未來英偉達和AMD市場需求殷切的AI芯片有望可繼續出口到中國,以維持其市場覆蓋。

不過,特朗普的幹預也存在很大的隱憂。特朗普只允許英偉達和AMD向他認為競爭實力會威脅到美國的市場供應技術較次的芯片,這未必能迎合中國客戶的需求,也有機會令其中國客戶轉向本土的供應商,免卻被特朗普胡攪蠻纏的麻煩,而英偉達和AMD為了能清理庫存,也可能削價求售並承擔龐大的貿易摩擦成本和機會成本,進一步降低其利潤率表現。

内地市場對兩大芯片廠的影響

由於特供中國的H20被限,英偉達於截至2025年4月27日止的2026財年第1季錄得45億美元的存貨減值和購買承諾相關開支,相當於其季度稅前利潤的20.54%,而在限製令發出之前,英偉達通過H20錄得銷售收入46億美元。黃仁勳在業績發佈會上表示,4月限製H20銷售後,英偉達錯過了25億美元的收入,也就是說,如果沒有限製令,H20可為英偉達帶來合共71億美元的收入,相當於該調整後季度總收入的15%。

AMD的首席執行官蘇姿豐在6月財季業績發佈會上也表示,AMD的6月財季受到了美國對其MI308產品實施出口至中國的限製所影響,這導致了大約8億美元的庫存及相關費用,若扣除這些費用,非會計準則毛利率約為54%,相比當前其非會計準則毛利率只有43.28%,按年下降9.87個百分點,並導致數據中心分部產生季度經營虧損1.55億美元。

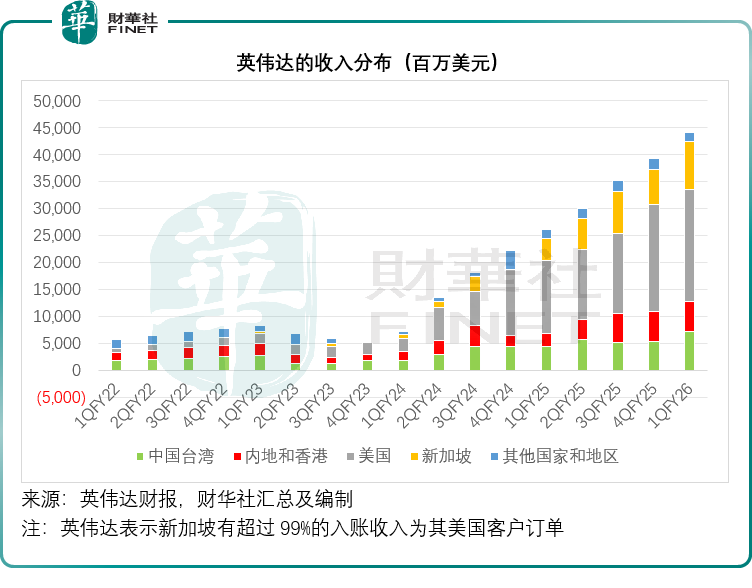

從英偉達的財務數據可以看到,就算沒有AI芯片,内地市場都是其十分重要的收入來源,見下圖,於截至2025年4月27日止的12個月,中國内地和香港地區貢獻的收入佔了英偉達總收入的13.56%,而在AI芯片還沒成為市場寵兒之前,截至2023年1月29日止的12個月,中國内地和香港市場佔了英偉達總收入的22.53%。值得留意的是,新加坡市場在這兩年的貢獻增加,但其實這個市場有超過99%的入賬收入為其美國客戶的訂單。

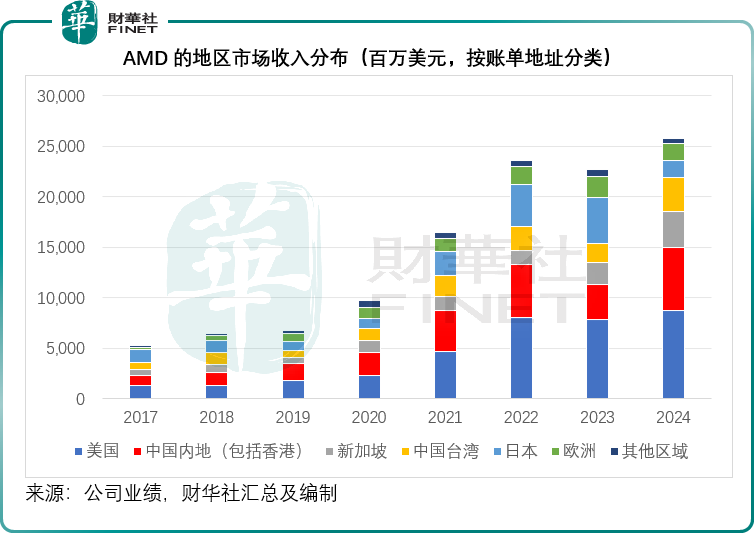

AMD在季績中沒有披露地區市場的貢獻,但是從其年報的數據可以看出,中國内地是其美國之後的第二大市場,2024年,中國内地貢獻收入62.31億美元,佔其總收入的24.17%,見下圖。

由此可見,失去内地市場,損失的可不僅僅是當前一個季度兩個季度的部分營收,而是缺席了這個高速發展市場的機遇,而這個市場對於兩大芯片公司來說,是僅僅次於美國的重要市場,而隨著中國AI發展更多場景的拓展,加上中國用戶基數比任何一個美洲及歐洲市場都大,其場景應用也更加多元,對芯片的需求也會更高,更值得探索和開發,增長潛力也更大。

結語

美國政府對英偉達和AMD芯片出口中國的限製政策,實質上是一把雙刃劍。儘管兩家企業最終以15%的「收入上繳」換取出口許可,暫時保住了中國市場85%的營收,但這一妥協背後仍隱藏著深遠的市場風險與技術博弈。

短期來看,華爾街對許可獲批持樂觀態度,畢竟失去中國市場的代價遠高於15%的「保護費」。然而,特朗普的蠻橫幹預使得出口芯片性能受限,可能無法滿足中國客戶的需求,反而加速中國本土供應鏈的崛起——華為等企業的替代能力已在市場中得到驗證。英偉達和AMD不僅要承擔庫存減值和利潤率下滑的壓力,還可能因性能限製而逐漸喪失在中國市場的競爭優勢。

長期而言,中國作為全球最大的半導體消費市場之一,其AI產業的快速發展將為芯片需求提供持續動力。若美國政策持續搖擺,中國企業勢必加速自主創新,進一步削弱美繫芯片的不可替代性。對英偉達和AMD來說,如何在政治夾縫中平衡商業利益與技術主導權,將成為未來最大的挑戰。而中國市場,終將選擇那些能提供穩定、高效且不受地緣政治束縛的供應商。