創新藥遇冷!和黃醫藥暴跌16%,中報哪些數據戳中市場痛點?

8月8日的港股創新藥板塊,堪稱「驚魂一日」。

和黃醫藥(00013.HK)帶頭「跳水」,單日放量暴跌15.99%;再鼎醫藥(09688.HK)、凱萊英(06821.HK)雙雙跌超10%,百濟神州(06160.HK)、恒瑞醫藥(01276.HK)、亞盛醫藥-B(06855.HK)等創新藥概念跟跌。

和黃醫藥這波下跌的「導火索」,正是前一天盤後交出的半年報。

淨收益暴增16倍?原來是「賣資產」撐場面

和黃醫藥是一家處於商業化階段的創新型生物醫藥公司,旨在成為發現、開發及商業化治療癌症及免疫性疾病靶向治療及免疫療法的全球領導者,已經建立了從發現到開發、從生產到商業化的高度一體化的腫瘤業務,旗下擁有多款商業化產品。

8月7日盤後,和黃醫藥發佈公告稱,2025年上半年,公司的收入總額為2.78億美元,同比減少9%;淨收益為4.56億美元,同比增加1641%;股東應佔淨收益4.55億美元,同比增加1663%;不派息。

收入跌了,利潤卻瘋漲?答案藏在「賣資產」里——今年4月,公司以6.09億美元賣掉了上海和黃藥業45%的股權,這一筆就貢獻了4.163億美元的稅後淨收益。說白了,這波利潤增長是「一次性買賣」,不是靠主營業務掙來的。

不過,若剔除出售上海和黃藥業4.163億美元收益,上半年仍有約0.4億美元淨利潤,仍優於去年同期0.26億美元淨利潤表現。

另外,「賣資產」的好處在於手里的現金變多,這有利於業務管線的優化及未來投資及產品渠道的發展,同時增強公司的財務靈活性和抗風險能力。

截至2025年中期末,和黃醫藥的現金及現金等價物和短期投資合計為13.65億美元,較2024年末的8.36億美元現金有大幅度增長,現金流比較充裕。

瑞銀發表研究報告,和黃醫藥中期收入按年跌9.2%至2.78億美元,遜於該行預期,其中腫瘤/免疫學收入為1.435億美元,低於該行預期,淨利潤為4.55億美元,主要是完成SHPL處置,低於該行預期。研發費按年減少24.4%至7,200萬美元。由於行銷團隊重組,銷售費用按年減49.3%至1,390萬美元。該行表示,留意到截至今年上半年為止,公司現金儲備強勁,達14億美元,去年底為8.36億美元。

核心業務亮紅燈:腫瘤藥收入跌15%,多款產品賣不動了

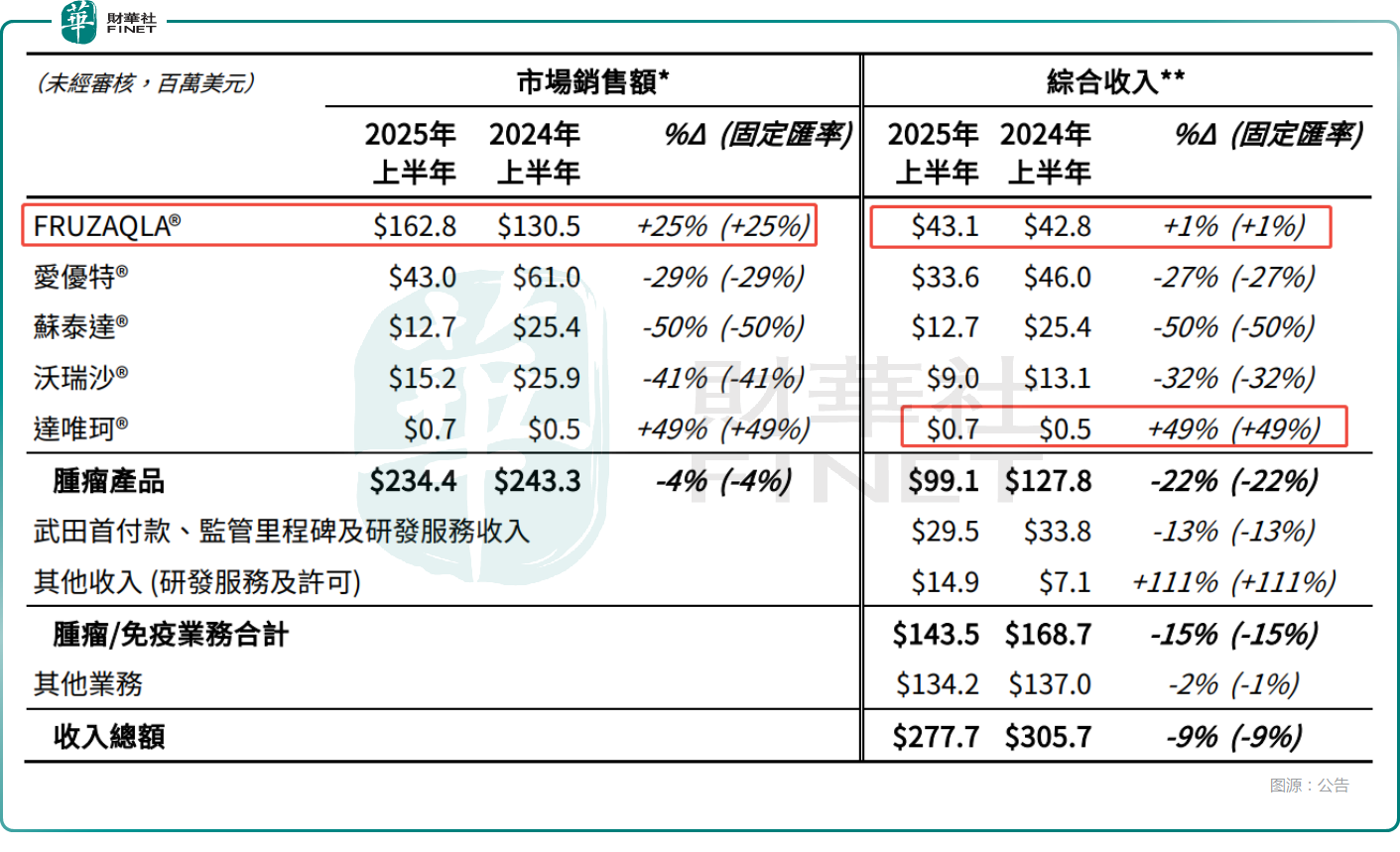

上半年,和黃醫藥核心的腫瘤/免疫業務收入為1.44億美元,上年同期為1.69億美元,同比下降15%。

其中,由武田負責銷售的FRUZAQLA®市場銷售額增長25%至1.63億美元,這得益於迄今在超過30個國家獲得批準後實現強勁增長,包括於2025年新增的10多個市場。去年已於美國、西班牙和日本納入醫保範圍,及於2025年7月在英格蘭和威爾士取得納入英國國家醫療服務(NHS)保障範圍的積極建議。

不過,業績報告顯示,上半年,FRUZAQLA®的綜合收入僅為4310萬美元,同比增長1%,反映了與其上市年度比較,特許權使用費持續增長,而生產收入減少。

上半年,愛優特®收入同比下降27%至3360萬美元,包括生產收入、推廣及營銷服務收入以及特許權使用費。市場銷售額下降至4300萬美元,反映了主要競品的聯合療法及其更多的仿製藥和生物類似藥進入三線治療結直腸癌領域導致競爭壓力上升。

和黃醫藥稱,隨著愛優特®用於二線治療子宮内膜癌的新適應症於2025年推出市場以及持續納入關鍵診療指南,有望推動未來增長。第三個適應症腎細胞癌中國新藥上市申請也獲受理。

此外,上半年,蘇泰達®、沃瑞沙®在中國市場的銷售額較2024年上半年有所下降,反映了市場競爭以及銷售團隊和營銷戰略調整所帶來的過渡性影響。

而達唯珂®的綜合收入同比大增了49%(固定匯率),但僅為70萬美元。

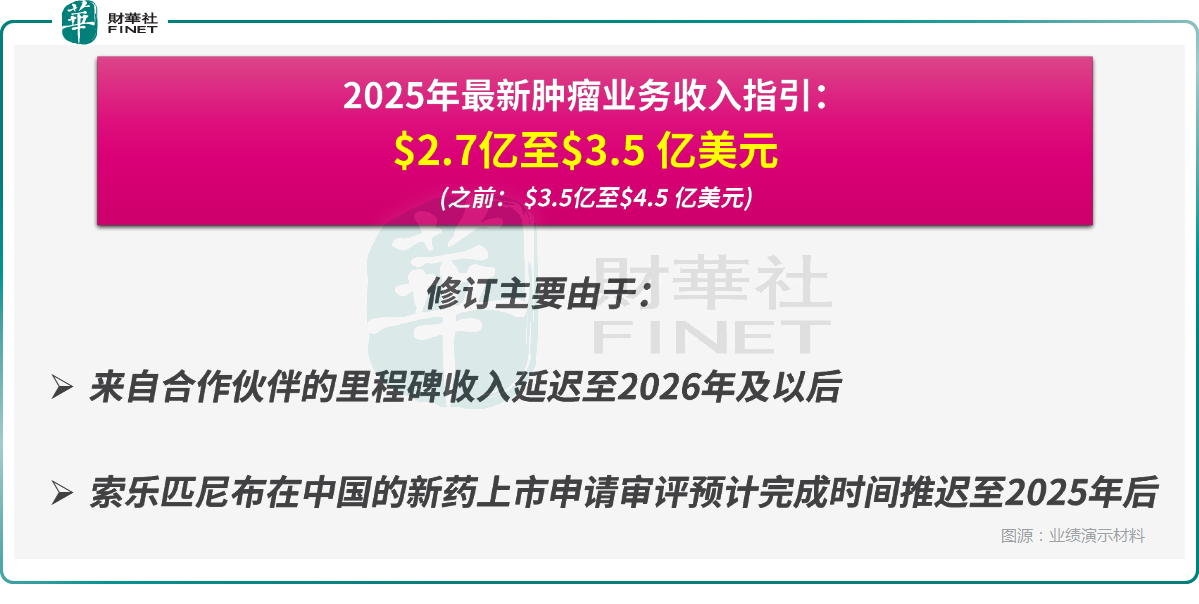

值得注意的是,在公告中,和黃醫藥還表示,更新腫瘤/免疫業務綜合收入的2025年全年指引至2.7億美元至3.5億美元,主要由於來自合作夥伴的里程碑收入延後至2026年及以後,以及索樂匹尼佈在中國的新藥上市申請審評預計完成時間推遲至2025年後。

而在2024年業績報告中,和黃醫藥給出的2025年腫瘤/免疫業務綜合收入指引為3.5億美元至4.5億美元。

腫瘤/免疫這項核心業務綜合收入指引的下修或許也是和黃醫藥的股價在8月8日暴跌的主要原因之一。

著和黃醫藥下調今年腫瘤類藥品收入指引,投行瑞銀隨即下調和黃醫藥2025-2027年收入預測。

結語

誠然,和黃醫藥的底子不算差——有商業化產品、能盈利、現金多,這在創新藥圈里已經算優等生。但這次中報暴露了兩個硬傷:核心產品增長乏力;全年業績預期下調,短期增長邏輯被打破。

股價暴跌16%,既是對「業績不及預期」的用腳投票,也是對業務疲軟的擔憂。至於後續能不能反彈,得盯緊核心產品的醫保落地進度、新適應症審批,以及銷售團隊調整後的效果。畢竟創新藥的故事,最終還得靠藥品自己說話。