魔幻劇情?東風集團利潤暴跌超90%,股價卻起飛

在港股上市的造車新勢力近日股價集體上漲,近5個交易日,小鵬汽車(09868.HK)、零跑汽車(09863.HK)等股漲勢喜人。

而港股汽車股中,近期股價表現最搶眼的當屬深陷困境的東風集團(00489.HK)。過去一個月,其股價累計上漲超65%,漲幅遙遙領先於其他汽車股。其中於8月8日,公司股價在盤中一度漲超14%,刷新2022年3月以來高點。

東風集團近期利空消息接踵而至,先是否認與長安汽車(000625.SZ)重組,隨後又披露了慘淡的半年報預告。這般淩厲的股價漲勢,讓不少市場投資者直呼「看不懂」。

利潤驟降超90%,合資車頹勢不減

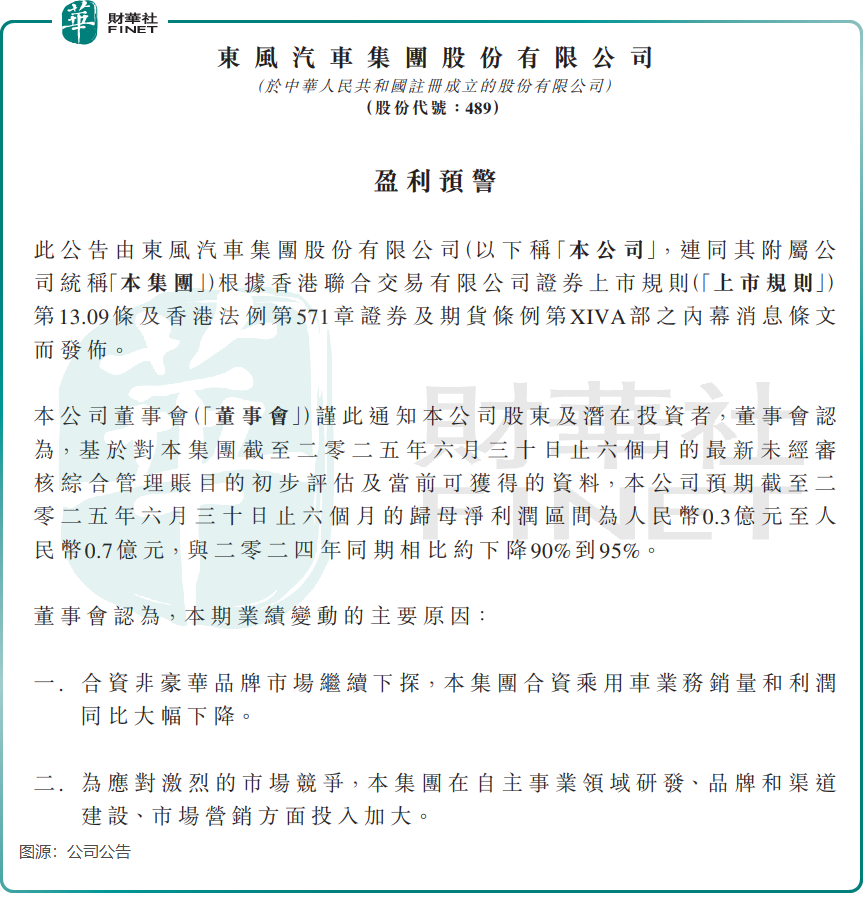

8月7日晚間,東風集團披露了盈利預警公告。

公司預計今年上半年的歸母淨利潤區間僅為0.3億元至0.7億元(單位人民幣,下同),與2024年同期相比約下降90%到95%。

據Wind數據,這是東風集團自2004年公開財務數據以來,盈利能力最差的一份半年報。公司歸母淨利潤從2021年上半年的86.29億元一路跌至今年上半年的至少0.3億元,境況相當慘烈。

至於今年上半年幾近產生虧損的原因,依然是兩大阻礙所致:合資車表現慘重,市場競爭激烈。

公司在盈警公告中表示,今年上半年業績變動的主要原因是:一、合資非豪華品牌市場繼續下探,合資乘用車業務銷量和利潤同比大幅下滑;二、為應對激烈的市場競爭,集團在自主事業領域研發、品牌和渠道建設、市場營銷方面投入加大。

眾所週知,合資車稱霸國内汽車市場的時代已然落幕。國產車崛起、價格戰擠壓利潤,再加上年輕用戶更看重智能科技,致使合資車和外資品牌在國内市場遭遇滑鐵盧。

不難發現,東風集團與廣汽集團(02238.HK)、上汽集團(600104.SH)這些曾依託合資車發展壯大的傳統車企,如今成了「難兄難弟」,合資車銷量早已不復往日輝煌。

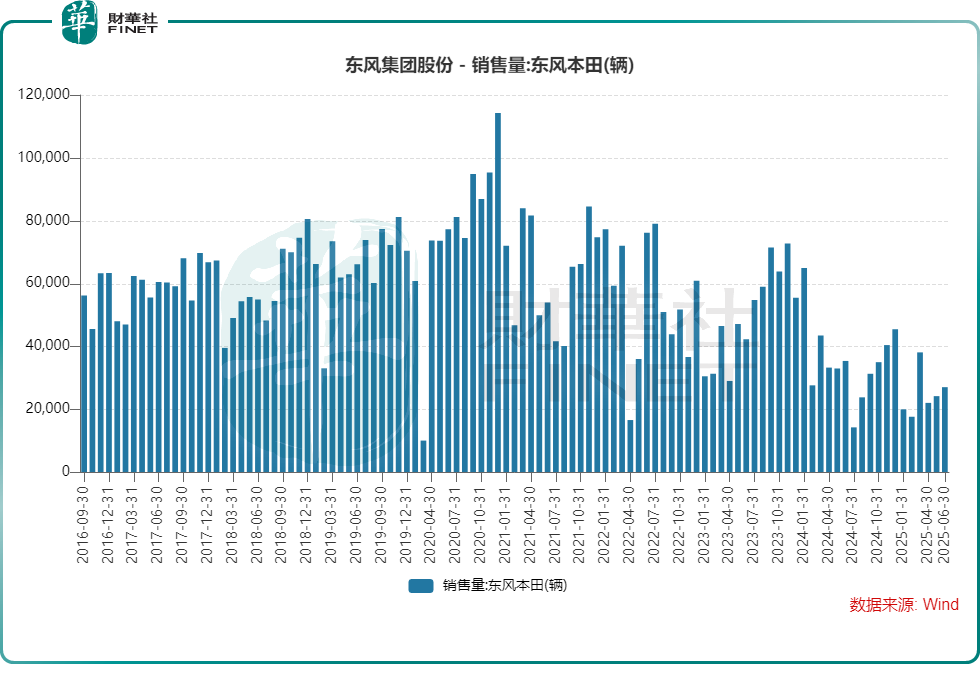

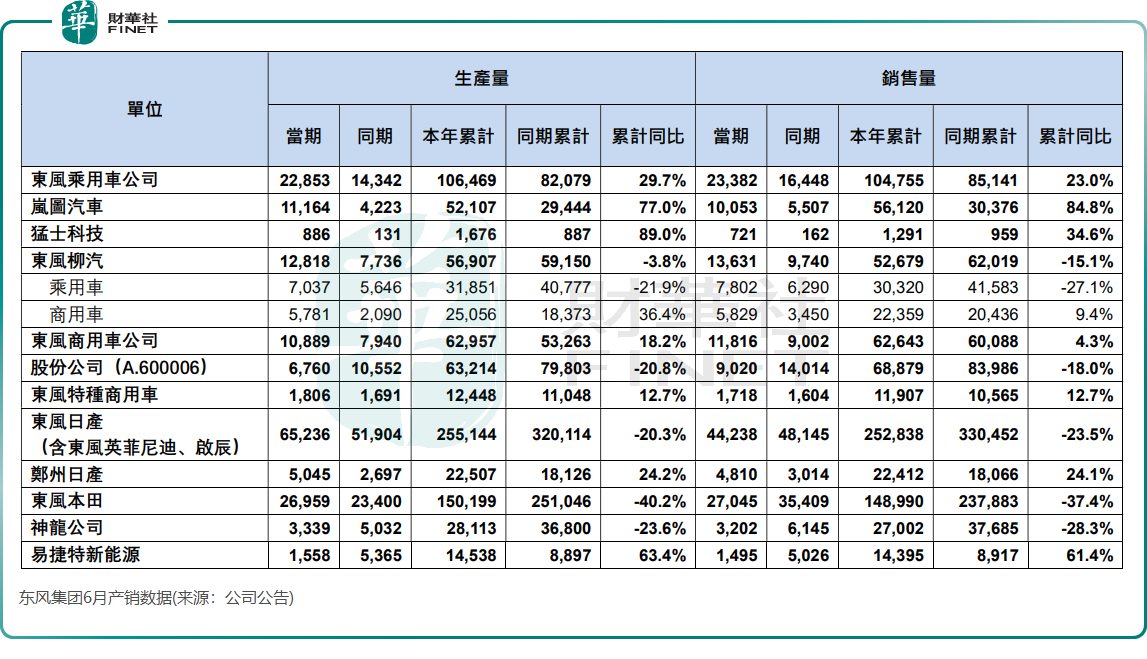

以東風集團旗下的東風本田為例,如上圖所示,2021年起,東風本田的銷量一路下滑。而根據公司披露,今年上半年,東風本田的銷量為14.9萬輛,同比降幅達37.4%。此外,公司合資車銷量主力——東風日產也不得不「服老」,今年上半年銷量降幅為23.5%,過去幾年銷量亦接連下挫。

合資車銷量下滑且利潤下跌,給東風集團的經營帶來很大的壓力,公司不得不忍痛進行瘦身。

自去年開始,東風日產以關閉工廠、轉讓產能等方式來實現降本增效目的。在去年6月,有媒體還爆出東風日產關閉了位於江蘇常州的年產能約12萬輛整車工廠。

此外,去年9月,東風本田還被爆出裁員2000人,員工排隊搶名額。

根據2024年年報,東風本田的利潤只剩下6.61億元,較2023年同期的13.26億元直接腰斬,成為東風集團業績增長的「拖油瓶」。

東風集團的窘境,其實是所有傳統車企的「轉型陣痛」縮影。能不能翻身,就看它能不能在新能源賽道玩出花樣,同時别讓燃油車業務拖垮現金流——畢竟,船大調頭難。

電動化轉型慢,砸錢搏一把

近些年國内新能源汽車市場蓬勃發展,然而部分國内傳統汽車廠商,因依賴燃油車利潤導致轉型動力匮乏,對轉型緊迫性認識不足,早期「油改電」產品競爭力較弱,故而跟不上時代的腳步。

東風集團在電動化轉型方面佈局了多個新能源汽車品牌,除了岚圖(高端新能源品牌)之外,還包括東風奕派、猛士科技和東風納米等。為了發展這些新品牌,東風集團投入了不少資金,2024年公司資本開支增長至177.7億元,新能源汽車的研發、自主乘用車的新能源事業投入是資本開支的主要項目。

東風集團電動化轉型取得一定的成績,例如,岚圖汽車今年上半年銷量同比大增85%,但僅完成全年20萬銷量目標的約28%,同時相較於行業其他頭部新能源汽車品牌而言,公司新能源車型在銷量規模方面仍顯單薄。

另外,公司新能源車業務盈利能力欠佳,其中岚圖汽車2024年繼續產生虧損,未能扭轉東風集團當前的被動局面。

伴隨著壓力越來越大,東風集團近期動作頻頻,持續重資開展資源整合、加速發展新能源汽車。

上月,東風集團及其非全資附屬公司東風資產管理與岚圖汽車及其他股東訂立增資協議。根據協議,東風資產管理將出資10億元,認購岚圖汽車約9497萬元的注冊資本。東風集團此舉意在加速新能源轉型,強化高端市場佈局。

更早前的6月,東風集團與日產全資附屬公司NCIC成立合資公司,共同從事汽車出口業務,其中東風集團持股40%。有業内人士表示,東風集團此舉目的不再是爭奪中國增量市場,而是把中國已經過剩的產能和成熟的供應鏈當作出口基地,去賺海外的錢。

此外,日產中國總裁馬智欣近期表示:「未來三年,東風日產將投入100億元用於新能源研發,並擴建技術中心以容納4000名員工。」

總結

東風集團正處在傳統燃油車業務下滑與新能源轉型攻堅的交叉路口。合資板塊的持續疲軟讓其承壓明顯,而新能源業務雖有佈局卻尚未形成足夠支撐力。

未來,其能否在激烈的市場競爭中找準方向,平衡好短期業績與長期轉型的關繫,仍有待時間檢驗。