【熱門行業】造紙業淡旺季轉化階段迎催化 行業有望底部向上?

金吾財訊 | 在輕工板塊,造紙、金屬包裝產能過剩較爲嚴重、行業長期處於低盈利狀態。造紙行業難以避免地陷入 “低價內卷” 困境。

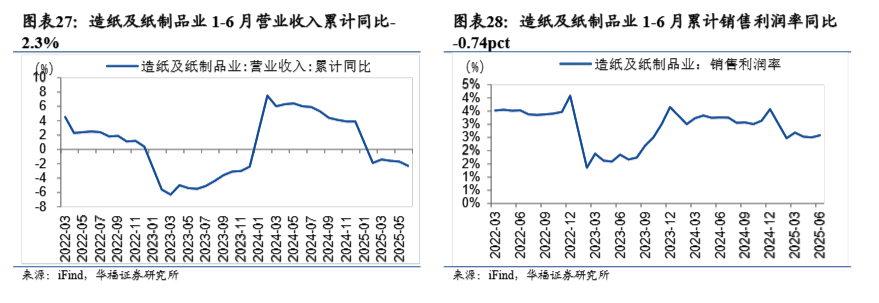

根據華福證券引述數據顯示,1-6月造紙行業營收、利潤率同比下滑。從工業企業規模以上製造業效益來看,造紙及紙製品業 1-6月營業收入累計同比減少2.3%,增速較1-5月下滑0.6pct;1-6月累計銷售利潤率2.6%,同比下滑0.68pct。

銀河期貨提到,原料廢黃板紙價格連續上漲,成本壓力未能完全傳導至售價,紙企盈利空間持續收窄。

不過,7月以來,紙漿基本面格局略有好轉,主要跟隨宏觀變化和市場情緒反彈回升。而在此背景下,造紙行業也迎來了多重催化,行業發展呈現出新的態勢。

據證券時報消息,玖龍紙業、理文造紙、山鷹國際等龍頭企業近日相繼發佈漲價函,宣佈自8月1日起上調多款產品價格。這已是7月以來包裝紙行業發起的第四輪漲價,顯示出行業調價頻率明顯加快。今年以來,造紙企業已在1月—3月和5月進行過兩輪提價,而本輪主要是包裝紙價格上漲。總的來說,本輪漲價的直接推手是原材料、能源及物流成本的持續攀升。

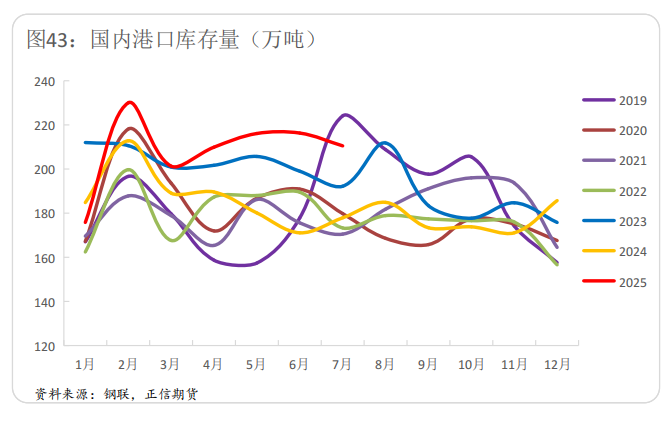

庫存方面,國內港口庫存整體呈去庫態勢,進一步反映出市場供需關係的動態變化。正信期貨引述7月港口庫存數據顯示,主流港口樣本庫存量爲210.5萬噸,環比去庫5.8萬噸,環比降幅2.68%。

供需與價格出現積極變動的同時,政策層面亦有發力,爲市場情緒提供強有力的支撐。7月18日,在國新辦新聞發佈會上,工信部指出將實施新一輪鋼鐵、有色金屬、石化、建材等十大重點行業(歷年十大重點行業中包括輕工)穩增長工作方案,推動重點行業着力調結構、優供給、淘汰落後產能。

7月24日,國家發改委、市場監管總局發佈關於《中華人民共和國價格法修正草案(徵求意見稿)》公開徵求意見的公告,其中提到,完善低價傾銷的認定標準,規範市場價格秩序,治理“內卷式”競爭。

7月24日,廣東省造紙行業協會發布了《關於推動廣東省造紙行業“反內卷”促進行業高質量發展的倡議書》。倡議書提出以下四條倡議:一是堅決抵制低價無序競爭,維護市場公平秩序;二是主動優化產能結構,推動技術裝備升級改造;三是強化質量引領與創新驅動,實現價值競爭轉型;四是構建行業自律協同機制,共建良好生態。

展望未來,8月中旬後將逐步進入到下半年的旺季,隨着市場秩序的不斷規範,疊加“金九銀十”的提振,造紙行業供需或更趨穩定。

興業證券表示,目前紙價和漿價均處在歷史底部,下跌空間較小,隨四季度進入傳統旺季,漿價紙價均有望向上,帶來行業基本面改善。2023-2025年是行業產能擴張期,2026年開始新增產能節奏放緩,疊加反內卷政策加持,造紙行業有望迎來底部向上。

浙商證券表示,Q3由於紙漿等原材料價格處於低位、行業新增產能投產、淡季需求較弱,紙價承壓,庫存將領用高價原材料,綜合環比Q2壓力更爲明顯,進入Q4旺季,漿紙有望築底向上,推動紙企業績估值修復。中長期來看,造紙行業底部較爲夯實,一方面經歷多年擴產後,行業25-26年新增產能較爲有限,另一方面當前各細分紙種紙價、開工率多處於週期底部區間、庫存合理,本輪“反內卷”若能拉動紙價迴歸合理水平,龍頭企業盈利估值彈性較大。