【首席視野】蘆哲:利率——從“逢調買入”到“逢低止盈”

蘆哲、王洋(蘆哲系東吳證券首席經濟學家、中國首席經濟學家論壇成員)

核心觀點

10年期利率繼續維持在“以DR001的250日均線爲下軌、以DR007的250日均線爲上軌”的“利率走廊”內波動,隨着“反內卷”政策預期行情降溫,對債市的情緒衝擊已過,8月份關鍵期限利率或有適度下行修復的需要,但是經過7月份“反內卷”政策預期掀起“股商共振上漲”,債券市場的心態正悄然生變:從6月份前的“逢調買入”漸漸切換爲增加對沖或“逢低止盈”。

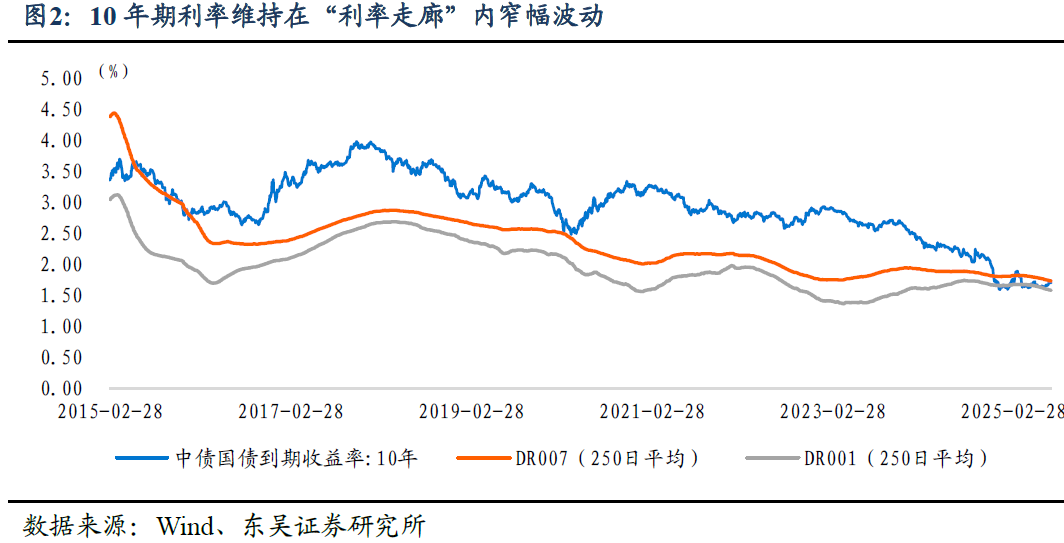

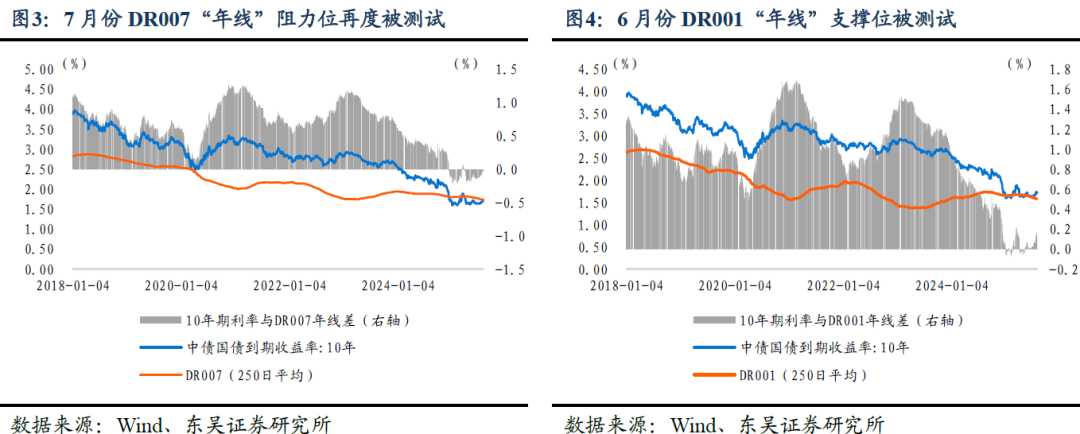

10年期利率已有三次測試“走廊”上下軌:3月份和7月份測試“上軌”阻力、6月份測試“下軌”支撐:(1)從“走廊”上軌來看,2025年1月至7月DR007“年線”的阻力位已有2次測試,3月份因資金面偏緊以及市場糾偏對“適度寬鬆”的政策預期,10年期國債收益率迎來“陡峭化上行”,然而彼時10年期國債收益率一度接近1.90%,可也沒有再回到“年線”之上,7月份在“反內卷”預期推升利率的過程中,10年期利率震盪反彈至1.74%,仍然沒有有效升破DR007“年線”。3月份和7月份,DR007“年線”對10年期利率反彈形成兩次“限高”,迄今“走廊”的上軌得以延續;(2)從“走廊”下軌來看,DR001在利率傳導機制中發揮越來越強的“基準性”,DR001的250日均線在6月份也漸漸被驗證成爲10年期國債利率的經驗性“底部”,5月“降準降息”以來,債券市場做多情緒逐日高漲,推動10年期利率下行,然而縱觀6月份,10年期利率緊貼着DR001“年線”運行,5月份至6月份兩者利差均值爲1.73bps,DR001“年線”與DR007“年線”成爲共同牽引長債利率波動的關鍵。

7月“反內卷”政策預期推動債市出現“日度K線/周度K線”的調整壓力,然而開啓“月度K線”熊市行情的概率依然較低。由於債券市場擔心接下來“反內卷”或演化爲“供給側改革2.0”,商品價格上漲推動PPI見底回升、經濟進入“再通脹”階段,貨幣政策或迴歸中性甚至收緊流動性,利率或承受較大的上行壓力,但是經濟“再通脹”有賴於產出缺口閉合,單純“漲價”並不能成爲利率持續上行的壓力,進入8月份,隨着資金面均衡寬鬆,DR001回到1.40%-1.30%區間,債券利率或有修復性下行,然而破局契機仍需等待經濟基本面、貨幣政策、風險資產輪動等信號。

風險提示:(1)特朗普政府關稅政策反覆搖擺,美聯儲“降息”路徑不明確,美債收益率和美元流動性尚有不確定性;(2)“降息降準”等寬鬆政策效應遲滯,人民幣資產預期回報率低於市場預期;(3)“反內卷”等影響價格總水平的供給和需求政策存在不確定性。

正文如下

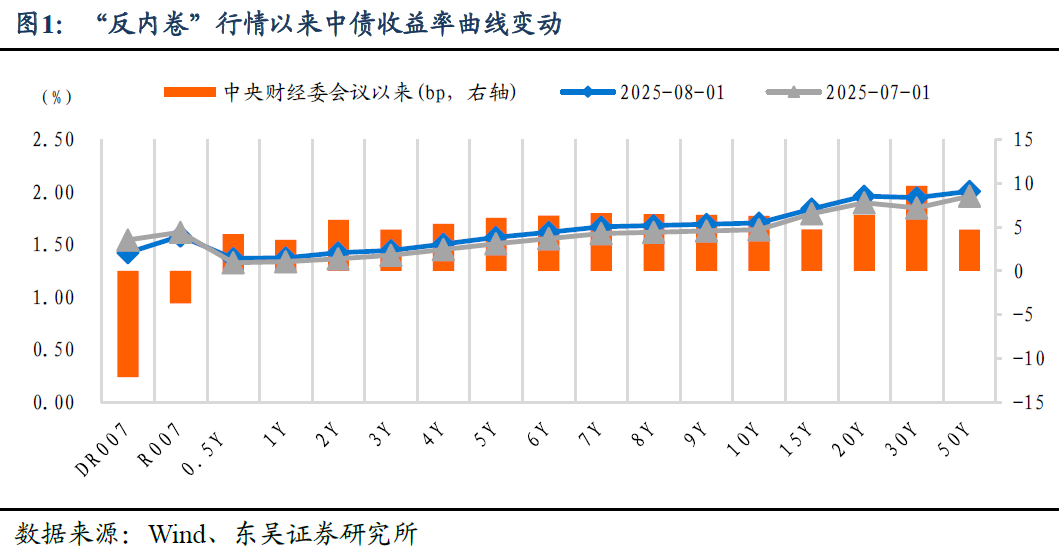

7月份利率市場波動率陡然增加,在“反內卷”政策預期升溫推動商品價格上漲、“股債蹺蹺板”效應增強等市場結構性因素作用下,利率也迎來一波顯著上行調整,若以7月1日中央財經委員會第六次會議作爲起始日,截至8月1日,過去1個月內,從“反內卷”政策預期升溫至7月末降溫,中債收益率曲線各期限利率不同程度上浮,其中30年期限和5年期-7年期利率上行幅度偏高,30年期利率合計上行9.74bps,而關鍵期限10年期利率在此期間合計上行6.30bps,相對應的則是DR007在此期間合計下行12.15bps,DR001則合計下行5.34bps,關鍵期限利率短暫的沒有跟隨資金利率回到7月初的原位。

1.10年期利率“走廊”:再測試上軌

我們在6月份專題報告《長期利率的合意點位是多少?》中,嘗試勾勒2024年12月份以來10年期國債收益率的運行走廊,在貨幣政策優化調整主要政策利率體系和傳到機制的作用下,2024年12月以來,10年期國債收益率在經驗上形成了“以DR001的250日均線爲下軌、以DR007的250日均線爲上軌”的“走廊”,截至2025年7月末,這一“走廊”的上下軌仍然有效,儘管7月份中債收益率的波幅增大、關鍵期限利率出現顯著上行,然而10年期利率並未有效打破經驗走廊的上軌:截至8月1日,DR001的250日均線位於1.58%,DR007的250日均線位於1.74%,而10年期國債收益率則爲1.71%,在7月1日至8月1日期間10年期利率上行期間,僅有7月29日10年期利率曾短暫高於DR007“年線”0.71bps。

2025年1月至7月,10年期利率已有三次測試“走廊”上下軌。從2024年12月至2025年7月末,10年期利率出現三次對“走廊”上下軌的測試,其中3月份和7月份測試“上軌”阻力、6月份測試“下軌”支撐:

(1)從“走廊”上軌來看,2025年1月至7月DR007“年線”的阻力位已有2次測試。較長曆史維度上看,10年期國債收益率沒有跌破過DR007的250均線,即資金利率“年線”,在2019年至2024年的5年曆史中,僅有2020年3月底至4月初,以及2024年9月底這兩個時期10年期國債收益率階段性低於資金利率“年線”,但是2024年治理資金空轉和爲銀行體系降負債成本等政策的推動下,10年期利率正式跌破DR007“年線”,3月份因資金面偏緊以及市場糾偏對“適度寬鬆”的政策預期,10年期國債收益率迎來“陡峭化上行”,然而彼時10年期國債收益率一度接近1.90%,可也沒有再回到“年線”之上。隨着4月份資金面進入均衡寬鬆以及5月份“降準降息”等寬鬆政策落地,DR007“年線”逐級下壓,也在過去一個季度裏限制了10年期利率反彈的高點。7月份在“反內卷”預期推升利率的過程中,10年期利率震盪反彈至1.74%,仍然沒有有效升破DR007“年線”。3月份和7月份,DR007“年線”對10年期利率反彈形成兩次“限高”,迄今“走廊”的上軌得以延續。

(2)從“走廊”下軌來看,DR001在利率傳導機制中發揮越來越強的“基準性”,DR001的250日均線在6月份也漸漸被驗證成爲10年期國債利率的經驗性“底部”。5月“降準降息”以來,債券市場做多情緒逐日高漲,推動10年期利率下行,然而縱觀6月份,10年期利率緊貼着DR001“年線”運行,5月份至6月份兩者利差均值爲1.73bps,DR001“年線”與DR007“年線”成爲共同牽引長債利率波動的關鍵。

在“反內卷”政策預期降溫之後,中債主要期限利率均有不同程度回落,10年期利率也回到1.71%以下,截至8月1日,10年期利率仍在DR007“年線”1.735%至DR001“年線”1.58%之間、上下軌振幅15bps的區間內震盪,利率保持“上有頂、下有底”的走勢,進入8月份,隨着資金面均衡寬鬆,DR001回到1.40%-1.30%區間,債券利率或有修復性下行,然而破局契機仍需等待經濟基本面、貨幣政策、風險資產輪動等信號。

2. 心態悄然生變:對沖或“止盈”訴求升溫

儘管10年期利率繼續維持在2024年12月-2025年7月的“走廊”區間內波動,但是經過7月份“反內卷”政策預期掀起“股商共振上漲”,債券市場的心態正悄然生變:“逢低止盈”或增加對沖的訴求正在升溫。

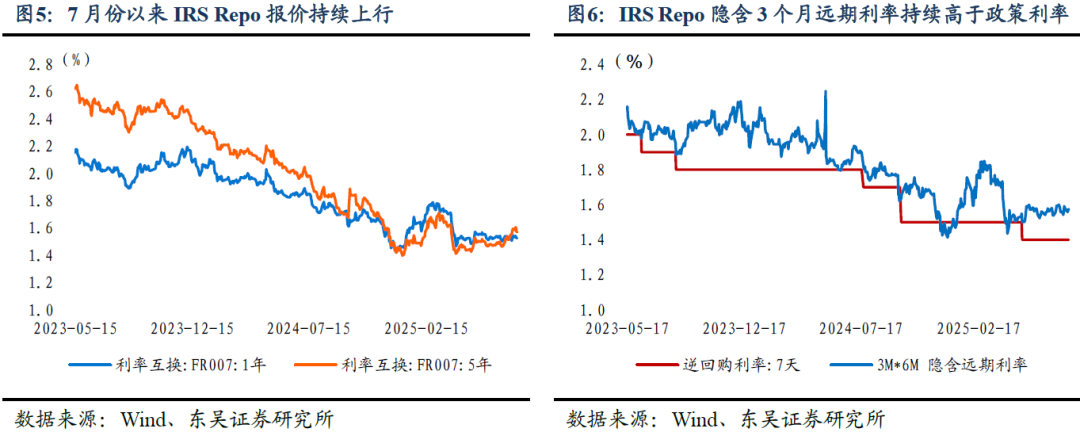

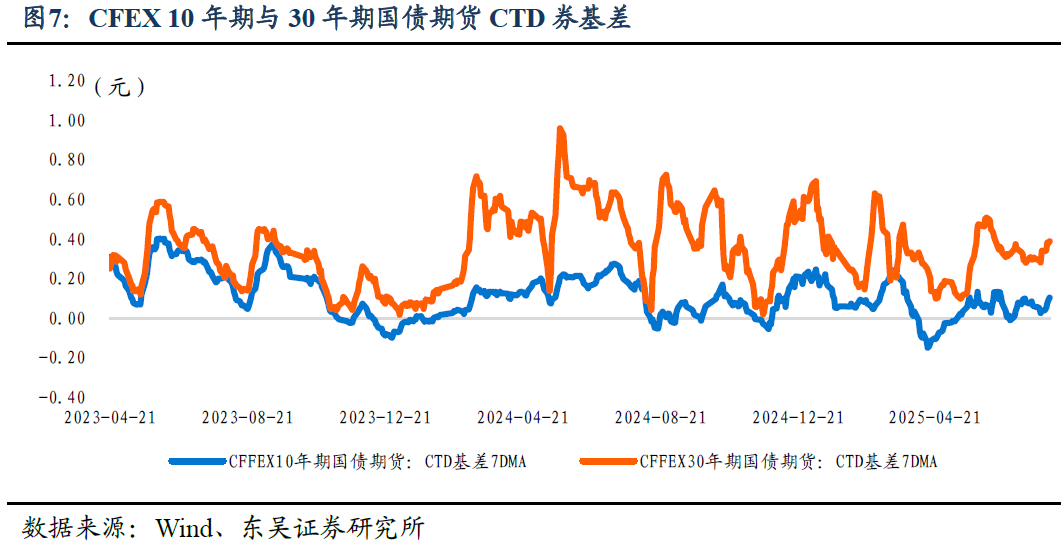

從利率衍生品市場看:(1)5年期IRS Repo報價快速上行,自7月1日至8月1日,5年期IRS Repo合計上行7.78bps至1.57%,修復至4月初“對等關稅”風險衝擊前的水平,與其同時,CFFEX國債期貨價格也修復4月3日“跳空缺口”;(2)從3個月與6個月IRS Repo報價隱含的3個月遠期利率來看,5月份以來3個月遠期利率預期始終保持在1.57%左右,即便“降息降準”之後也未再如4月份向政策利率收斂,IRS Pay方向勢力增強;(3)從國債期貨基差走勢看,10年期國債期貨CTD券基差自6月份均值0.049元上行至7月份0.076元;30年期國債期貨CTD券基差自6月份均值-3760元小幅回落至7月份的0.3195元,而在8月1日當日30年期期債CTD券基差再度擴張至0.4027元。利率衍生品市場顯示債市從6月份前的“逢調買入”漸漸切換爲增加對沖或“逢低止盈”,儘管從利率走勢上,10年期等關鍵期限利率仍未突破2024年12月以來的“利率走廊”區間,但是利率下行節奏或已然放緩,7月末10年期利率單日內數次衝擊1.70%關口而未果,表明7月份之後債市雖處同樣的區間,可“心態”已經迥異。

7月“反內卷”政策預期推動債市出現“日度K線/周度K線”的調整壓力,然而開啓“月度K線”熊市行情的概率依然較低。由於債券市場擔心接下來“反內卷”或演化爲“供給側改革2.0”,商品價格上漲推動PPI見底回升、經濟進入“再通脹”階段,貨幣政策或迴歸中性甚至收緊流動性,利率或承受較大的上行壓力,但是經濟“再通脹”有賴於產出缺口閉合,單純“漲價”並不能成爲利率持續上行的壓力。

隨着“反內卷”政策預期行情降溫,對債市的情緒衝擊已過,8月份利率市場或有適度修復。從債市中長期邏輯看,經濟基本面信號繼續指向下半年走弱風險並未緩和,而跨月後資金面重回充裕格局,支持利率震盪下行的態勢並未發生改變,在短期情緒化擾動之後,債市或重新恢復理性,關鍵期限利率或有適度下行修復的需要。

3. 風險提示

(1)特朗普政府關稅政策反覆搖擺,美聯儲“降息”路徑不明確,美債收益率和美元流動性尚有不確定性;

(2)“降息降準”等寬鬆政策效應遲滯,人民幣資產預期回報率低於市場預期;

(3)“反內卷”等影響價格總水平的供給和需求政策存在不確定性。