美聯儲真要加息了?市場突現重大逆轉,加息概率首次升破50%

FX168財經報社(北美)訊 在能源價格飆升、進口成本上揚以及滯脹擔憂升溫的背景下,市場開始重新評估美聯儲下一步政策動作,甚至考慮其下一次行動可能不是降息,而是加息。

美東時間週五(3月27日)早間,期貨市場交易員將美聯儲在2026年底前加息的概率推升至52%,這是這一押注首次突破50%關口。#美聯儲政策轉向#

這一變化正值全球基準原油價格升破每桶110美元之際。本週以來,一系列跡象不斷強化市場對通脹壓力重新擡頭的擔憂。隨着伊朗戰爭持續發酵,加之美國關稅政策擡高成本,市場對未來物價走勢的警覺明顯上升。

進一步加劇通脹憂慮的是,美國勞工統計局週三公佈的數據顯示,2月份進口價格環比上漲1.3%,創下2022年3月以來最大月度漲幅;出口價格環比上漲1.5%,爲2022年5月以來最大增幅。

與此同時,經濟合作與發展組織(OECD)大幅上調了對美國今年通脹水平的預期。該機構預計,美國整體通脹率今年將達到4.2%,不僅顯著高於此前預測,也明顯高於美聯儲當前約2.7%的預估水平。

通脹擔憂升溫的同時,華爾街經濟學家也在同步提高未來12個月美國經濟陷入衰退的概率判斷。

穆迪分析目前預計,美國經濟下行的可能性接近50%;高盛本週將相關預測上調至30%;而EY Parthenon和Wilmington Trust等機構則將衰退概率評估在40%或更高水平。

通脹高企與經濟增長放緩風險並存,意味着美聯儲「穩定物價」與「實現充分就業」這兩大政策目標之間的矛盾正變得更加尖銳。美聯儲官員在3月會議上釋放出的整體信號是,今年可能僅降息一次;但從市場定價來看,不僅加息並非完全不可能,降息預期反而幾乎已經被徹底抹去。

不過,美聯儲副主席傑斐遜(Philip Jefferson)週四在講話中表示,近期這些變化未必會直接推動美聯儲走向加息。

他指出,圍繞關稅的不確定性以及油價跳升,「至少在短期內,使美聯儲雙重使命的兩端都變得更加複雜」,也就是一方面勞動力市場面臨下行風險,另一方面通脹則面臨上行風險。

傑斐遜表示:「儘管這可能構成一種頗具挑戰的局面,但我相信,目前的政策立場已爲應對各種可能出現的結果做好了準備。」

美聯儲下一次議息會議將於4月28日至29日舉行。當前市場定價幾乎一致認爲,美聯儲屆時將維持利率不變,而加息概率僅爲6.2%。

債市拋售加劇:油價衝擊推升通脹擔憂,美債收益率創數月新高

在能源價格上漲引發通脹擔憂的背景下,美國債券市場週五遭遇拋售,投資者開始重新評估美聯儲政策路徑,認爲其立場可能比此前預期更加鷹派。

10年期美國國債收益率(與債券價格走勢相反)一度升至4.46%,創下自7月以來的最高水平。儘管美國總統特朗普宣佈推遲對伊朗基礎設施的軍事打擊,但這一舉措未能緩解市場緊張情緒,反而凸顯出投資者對通脹前景的擔憂。

分析人士指出,近期市場邏輯正在發生明顯變化。Horizon投資研究與量化策略主管Mike Dickson表示,在經歷了數月押注美聯儲將於今年降息之後,投資者如今重新回到了一個熟悉的判斷框架——「利率將在更長時間維持高位」。

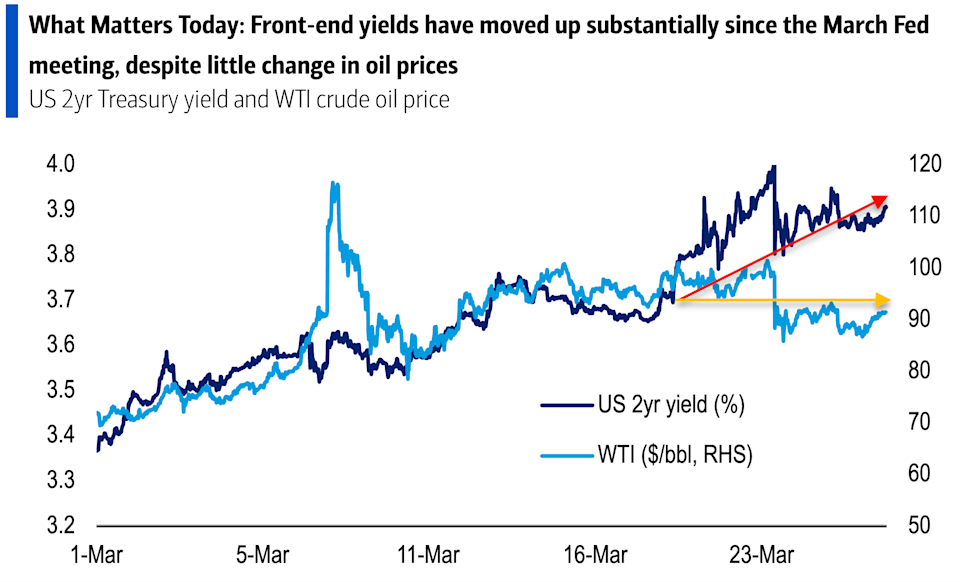

短端利率同樣出現上行。2年期美債收益率週五升至4%,反映出市場對美聯儲短期政策路徑的預期趨於收緊。

(圖源:美國銀行)

美國銀行經濟學家Aditya Bhave指出,當前短期國債收益率與油價走勢之間的分化值得關注。自3月美聯儲議息會議以來,短端收益率持續上行,而油價表現相對平穩,這表明市場利率上行並非完全由油價直接驅動,而更多反映了對未來政策路徑的重新定價。

數據顯示,在過去10天內,美國基準原油西德克薩斯中質原油(WTI)期貨價格基本持平,累計跌幅不足1%;國際基準布倫特原油期貨則下跌約3%。然而,在此期間,短期國債收益率卻持續走高。

這也意味着,當前債市的調整,不僅僅是對油價波動的直接反應,更反映出投資者對「通脹可能重新擡頭、利率維持高位更久」的整體預期變化。