別再只盯1970年代了!上世紀80年代「油輪戰爭」更像當前伊朗局勢

FX168財經報社(北美)訊 隨着美以對伊朗的軍事行動進入近兩週,市場對局勢升級的擔憂再度升溫。國際油價重新逼近並站上三位數,美股則持續承壓。多家機構認爲,與其將當前局勢簡單類比爲上世紀70年代石油危機,不如將目光轉向上世紀80年代兩伊戰爭期間的「油輪戰爭」——當時霍爾木茲海峽航運受阻、油價飆升、美國海軍護航介入,而市場表現與當下更具可比性。#伊朗危機追蹤#

自美國與以色列對伊朗發動軍事行動以來,局勢已持續接近兩週,交易員的情緒也開始變得不安。經歷最初幾天的劇烈波動後,國際油價再次攀升至三位數水平,而標普500指數自衝突爆發以來已下跌約3%。

巴克萊由Emmanuel Cau領銜的策略師指出,目前市場情緒依然相對堅挺,普遍押注這場衝突將是短暫的。但如果霍爾木茲海峽關閉時間延長,且油價持續站穩每桶100美元上方,市場對於所謂「特朗普看跌期權」的信心可能將受到越來越大的衝擊。所謂「特朗普看跌期權」,指的是市場相信特朗普政府可能通過政策手段爲美股託底——在當前語境下,則意味着通過推動戰爭結束來穩定市場。

花旗由Dirk Willer領銜的全球宏觀策略團隊則試圖從歷史中尋找可參照的案例。他們回顧了過去五次石油危機後認爲,市場直覺上往往會將當前局勢與上世紀70年代相提並論,例如1973年的贖罪日戰爭或1979年的伊朗革命,但這兩次事件其實並不完全適合作爲當前局勢的類比對象。

策略師們指出,當時國際油價長期處於被「釘住」的狀態。價格管制通常會壓制波動性,而一旦這種錨定被打破,被壓抑的波動就會迅速釋放,因爲許多市場參與者此前都默認這種價格機制會持續,並據此制定商業計劃。因此,在價格被固定的市場中,一旦錨被打破,其破壞力往往要強於一個本身就更靈活的市場環境中的價格調整。

除此之外,如今的美國已是能源淨出口國,而全球經濟對於石油的依賴程度也低於上世紀70年代,因此兩者並不具備足夠強的可比性。

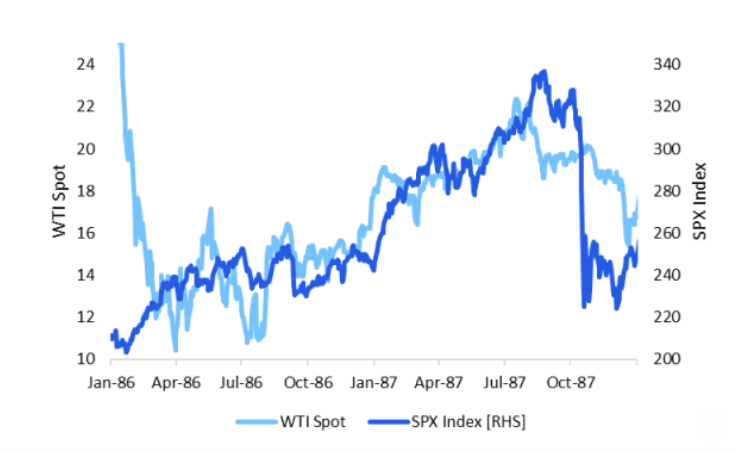

相比之下,花旗認爲,上世紀80年代兩伊戰爭期間爆發的「油輪戰爭」可能更接近當前情形。那是霍爾木茲海峽上一次出現油輪運輸嚴重受擾的階段,期間海上運輸量一度下降約20%,並促使美國海軍實施護航行動。這一歷史情境與當前局勢的相似度顯然更高。

從市場表現來看,這一歷史參照也頗具啓發意義。數據顯示,油價曾在1987年7月一艘美國軍艦觸雷後見頂,而標普500指數在當時油價上漲過程中總體仍然錄得上行,即便那個階段也包括後來著名的「黑色星期一」股災。

不過,花旗策略師在資產配置上仍保持謹慎。他們表示,在決定投入更多資金之前,市場波動必須先明顯回落。值得注意的是,即便國際能源署主導了全球供應釋放行動,油市反應也沒有出現更積極的改善,這本身就說明市場對供應風險仍高度敏感。

與戰前相比,全球投資者目前最明顯的倉位調整之一,是降低了對韓國Kospi指數和英國富時100指數的超配。同時,投資者對納斯達克指數的低配程度有所收窄,而對美國小盤股羅素2000指數則轉向更深度低配。

花旗認爲,這種倉位變化在邏輯上是合理的,因爲它反映出此前幾個季度「市場廣度擴張交易」的回撤。換言之,投資者正在從更廣泛的風險資產配置,重新收縮回相對更核心、更具韌性的市場板塊。

基於此,花旗當前的建議仍是維持對美股的超配立場,但不再超配美國小盤股。