恆力期貨能化日報20250303

一眼通

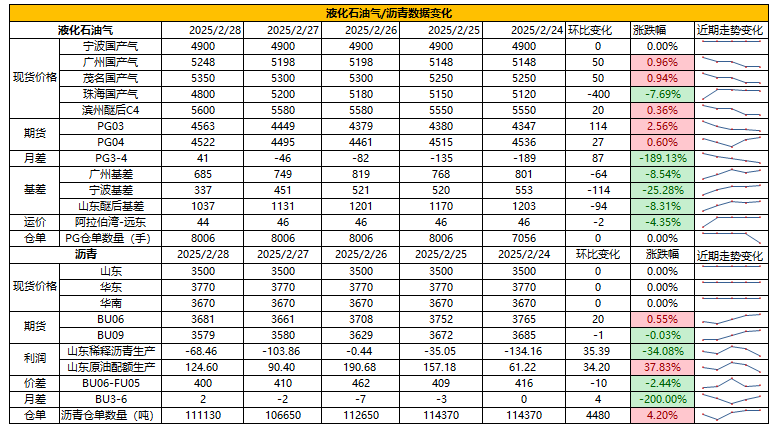

油品

LPG

方向:震盪偏弱 04【4450,4650】

行情回顧:供應寬裕,需求弱勢。3月沙特CP合同價格下調出臺,其中丙烷615美元/噸,丁烷605美元./噸,環比下跌20美元/噸。

邏輯:

1.本週國內液化氣商品量爲54.54萬噸左右,較上週減少1.41萬噸。本週煉廠庫容率24.5%,環比下降0.55%。港口庫存280萬噸,環比下降10.74萬噸。

2. 燃燒需求下滑,化工需求小幅好轉。PDH開工率69.23%,環比增加1.96%。MTBE開工率62.77%,環比上漲3%,烷基化開工率45.81%,環比上漲0.28%。

3. 基差走強,現貨持穩,山東民用氣4850元/噸,華東民用氣4875元/噸,華南民用氣5290元/噸。

風險提示:宏觀因素影響

瀝青

方向:06合約3600-3650逢低買

行情回顧:供應趨緊,庫存壓力不大,北方現貨報價堅挺。美國對委內瑞拉收緊制裁,市場擔憂後期委油更多流向中國,導致盤面回落。

邏輯:

1.煉廠加工利潤回升,總體開工低位,部分地煉復產與主營穩定生產,3月份國內瀝青地煉排產量爲134.6萬噸,環比增加14.9萬噸,增幅12.5% 。

2.社庫144萬噸,環比增加3%,廠庫85萬噸,環比增加1%。煉廠周度出貨量37萬噸,環比增加13%,月底集中提貨,入庫需求爲主,山東現貨3750元/噸。隨着天氣轉暖,下游需求將陸續增加。

風險提示:宏觀因素影響

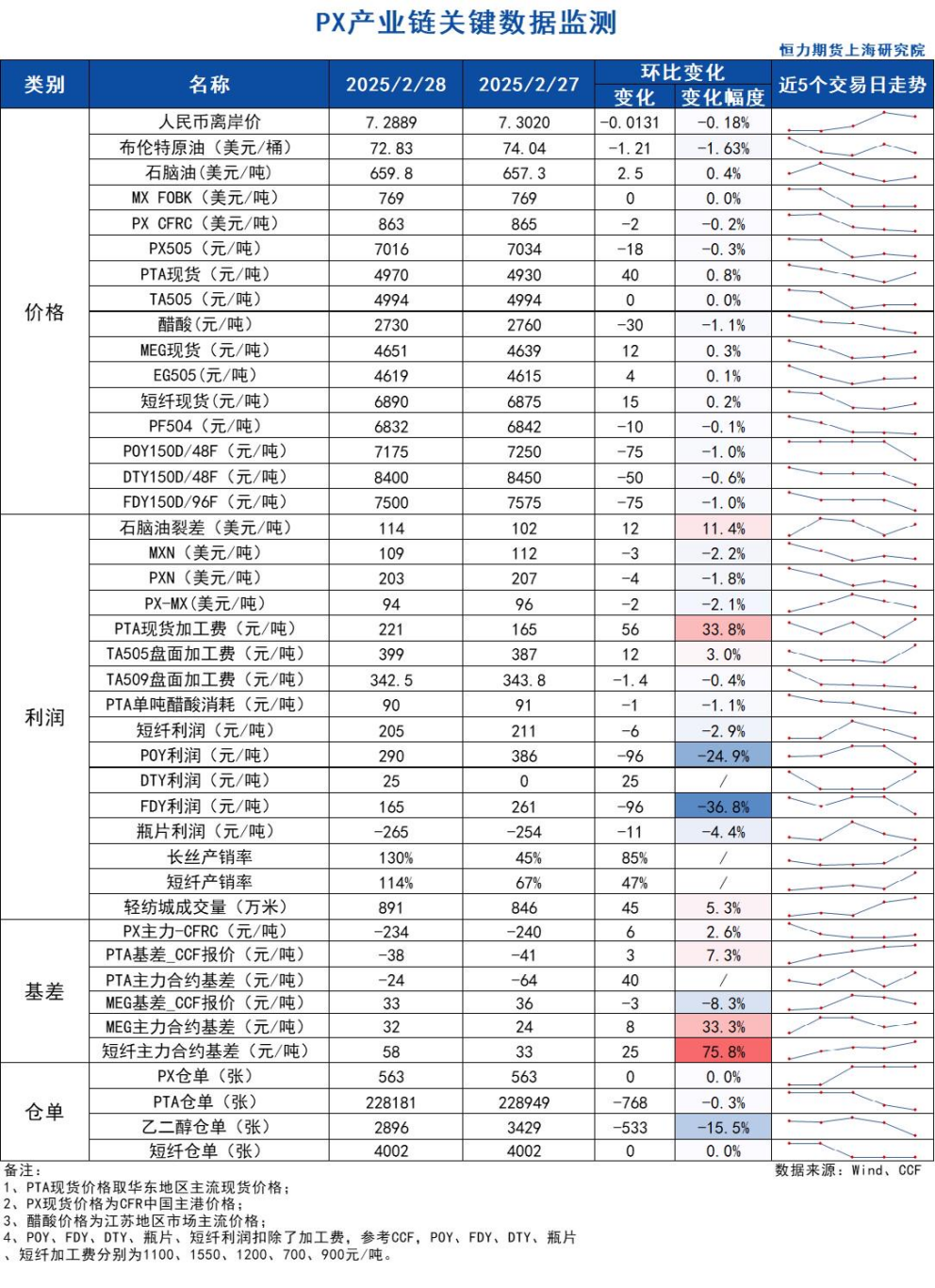

芳烴

PX

方向:謹慎偏多

盤面:

1、PX05合約收盤價7016(+10, +0.14%),日內持倉增加3488手至16.53萬手;

2、PX5-9月差-110(-14),PX05-CFRC 爲-234(+6);

3、倉單563(-)。

基本面:

1、實貨:CFR中國均價爲863美元/噸(-2),PX商談價格僵持,紙貨5月在868/869商談,Q1在864/870商談,Q4在867有買盤;

2、估值與利潤:MOPJ價格爲660美元/噸(+3),PXN $203(-4);

3、供給:國內PX周度負荷86.4%(+1.1pct),亞洲PX周度負荷77.3%(+0.9pct),盛虹400萬噸裝置周內負荷略有上升,九江石化90萬噸裝置推遲至5月20日檢修,日本出光一條21萬噸PX裝置已於近日重啓,該裝置2月初停車檢修,另一條20萬噸PX裝置計劃下週初重啓,該裝置2月下旬停車檢修;

4、需求:PTA負荷穩定在78.2%,恆力惠州250萬噸裝置2025年2月15日按計劃檢修,預計2月25日重啓,目前重啓推遲;

5、下游:PTA現貨加工費221(+56),長絲平均產銷130%左右,直紡滌短平均產銷114%。

策略:無。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動

PTA

方向:謹慎偏多

理由:下游產銷放量,供需格局偏好。

盤面:

今日05合約以4994收盤,較上一交易日結算價上升0.28%,日內增倉7571手至117.29萬手,TA5-9價差爲-16(+4)。

基本面:

1、實貨:現貨市場商談氛圍一般,現貨基差偏強,3月上在05-35附近商談;PTA現貨加工費221元/噸(+56),PTA 05盤面加工費399元/噸(+12)

2、供給:本週各裝置無太大變動,PTA負荷穩定在78.2%,恆力惠州250萬噸裝置2025年2月15日按計劃檢修,預計2月25日重啓,目前重啓推遲,中國臺灣FCFC 55萬噸裝置2025年2月初提前檢修,2月27日重啓中;

3、需求:近期紹興翔宇25萬噸切片、新鳳鳴中鴻25萬噸長絲新裝置投產;下游聚酯負荷88.1%(+0.4pct);江浙終端開工局部調整,訂單偏弱,其中加彈提升至88%(+3pct)、江浙織機提升至73%(+2pct)、江浙印染開機下降至74%(-2pct)。江浙滌絲今日產銷整體回升,至下午3點附近平均產銷估算在130%左右,今日直紡滌短工廠銷售順暢,截止下午3:00附近,平均產銷114%,輕紡城市場總銷量891萬米(+45)。

策略:無。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

乙二醇

方向:偏多

理由:下游產銷放量,主港庫存回落預期。

盤面:

今日EG2505合約收盤價4619(+17,+0.37%),日內減倉3113手至37.52萬手,EG5-9價差爲-60(+7)。

基本面:

1、現貨:目前今日現貨商談在05合約升水25-28元/噸附近;下週現貨基差在05合約升水37-39元/噸附近,商談4647-4649元/噸,3月下期貨基差在05合約升水55-57元/噸附近,商談4665-4667元/噸,下午幾單05合約升水55元/噸附近成交;

2、庫存:截至2月27日,華東主港地區MEG港口庫存71.19萬噸,較上一期微增0.22萬噸。目前港口發貨逐步放量,到港有所萎縮,下週主港有去庫預期;

3、供給:乙二醇整體開工負荷72.39%(+0.23pct),其中煤制乙二醇開工負荷75.82%(+2.36pct),新疆天盈15萬噸裝置2月25日出產品,負荷2-3成,此前於2024年10月23日起停車檢修;陝煤渭化30萬噸裝置2月27日完成催化劑更換;富德能源50萬噸裝置重啓推遲至3月初,此前於2月中旬停車檢修;四川正達凱60萬噸裝置原預期在2月底3月初出料,目前出料時間推後;

4、需求:近期紹興翔宇25萬噸切片、新鳳鳴中鴻25萬噸長絲新裝置投產;下游聚酯負荷88.1%(+0.4pct);江浙終端開工局部調整,訂單偏弱,其中加彈提升至88%(+3pct)、江浙織機提升至73%(+2pct)、江浙印染開機下降至74%(-2pct)。江浙滌絲今日產銷整體回升,至下午3點附近平均產銷估算在130%左右,今日直紡滌短工廠銷售順暢,截止下午3:00附近,平均產銷114%,輕紡城市場總銷量891萬米(+45)。

策略:4600附近試多,注意4700附近壓力位。

風險提示:油價異動、裝置超預期變動、終端需求大幅波動。

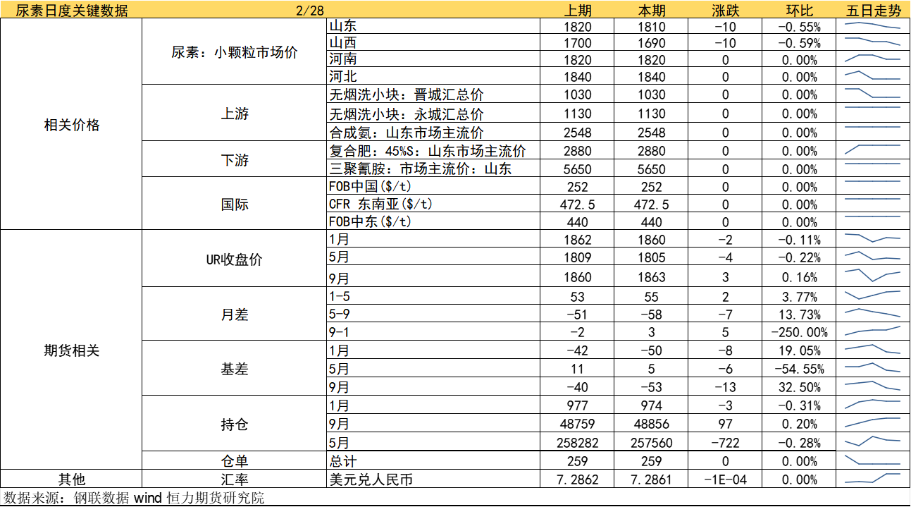

煤化工

尿素

方向:高位震盪

邏輯:春耕需求持續,工業返工,剛需得到提升,部分下游受情緒提振提前備貨,本期尿素企業庫存量129.51萬噸,較上期減少12.74萬噸,環比減少8.96%。一號文件中長期利好尿素需求,提振市場情緒,廠家再次向上挺價。春耕行情或繼續爲階段性反彈提供契機,三月中旬前可能呈現高位震盪格局,短期注意下方1750-1760支撐。後續繼續關注需求節奏,政策與能源價格變動。三月儲備開始放貨,疊加產能釋放,若出口持續受限,整體供大於求格局不改,中長期壓力仍然較大。

向上驅動:下游剛需

向下驅動:高供應、高庫存

風險提示:淡儲節奏、出口政策、保供穩價、需求放量情況、新增投產、上游煤炭端變動以及國際市場變化。

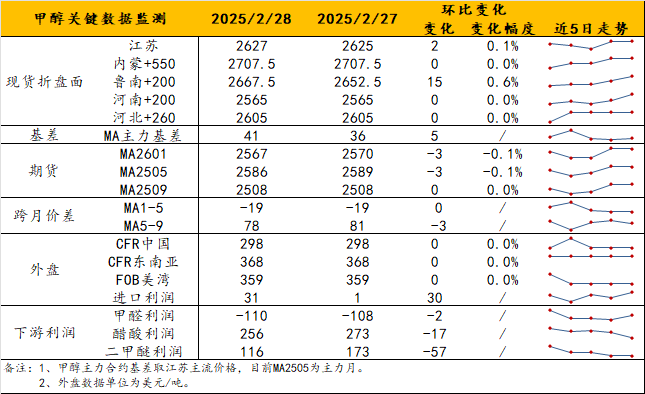

甲醇

方向:低多

理由:內地走勢有支撐+沿海烯烴重啓。

邏輯:周內油價臨時下探給予空頭較好的落袋機會,但後市甲醇國內外基本面及預期變化爭議仍較大。一方面,2-3月維持偏低的進口,及港口基差的弱勢表現,至今仍是衝突的。目前,華東基差維持偏弱運行,約05+25/35左右,3下基差約05+70左右,待看富德逐步重啓後是否對港口去庫有助力。本週港口庫存爲104.5萬噸,較上週變化較小。另一方面,近期西北烯烴的外採給予內地市場局部支撐。觀點上,金三初期存利多支撐——內地走勢有支撐+沿海烯烴重啓或推動港口去庫和基差反彈,但伊朗限氣裝置動態仍是一個較大的變數。若伊朗限氣裝置始終未能正式重啓,則內地+港口市場雙強,3月既有盤面高度又有強基差,爲多頭市場;若陸續重啓,則3月將提前爲空頭確認後市盤面高度。短期低多爲主,預計MA5-9維持一定高度。

策略:低多,但需等待3月給驅動。

風險提示:伊朗裝置動態、烯烴動態、宏觀影響。

建材化工

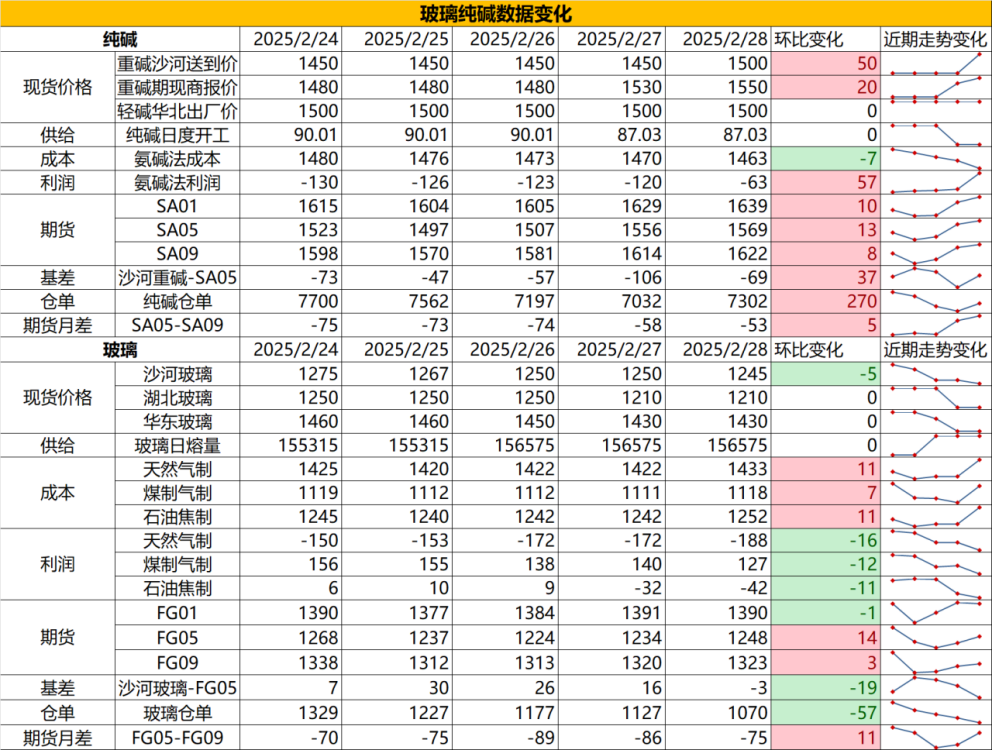

純鹼

方向:震盪偏強

行情跟蹤:

1. 週末阿拉善檢修量小幅超預期,短期情緒端偏利多,沙河送到價在1450-1500元/噸,純鹼目前供需端的支撐環比均有所增強,供給端主要是兩家大廠檢修時間重疊,帶動了市場對於後續是否會有更多廠家加入檢修行列的預期,而需求端,前期是重鹼下游補庫,近期連貫到輕鹼下游補庫,疊加盤面持續升水後中游期現商的投機買貨並沒有間斷,短期供需階段性平衡。

2. 長週期看,純鹼依舊供需過剩,雖然需求端光伏玻璃產能存持續恢復預期,但這部分需求增量遠小於供給增量,供需寬鬆格局難改,但也需注意上游產能較爲集中,一旦部分企業啓動減產,則會對底部區域價格起到穩定劑的作用。

向上驅動:下游階段性補庫、鹼廠檢修

向下驅動:玻璃冷修,鹼廠投產

策略建議:追多需謹慎,短期不宜做空,觀望爲主

風險提示:遠興投產進度變化,下游玻璃廠補庫驅動

玻璃

方向:震盪偏多

1.目前現貨價格下調至1200元/噸以下,現實端依舊偏弱,目前下游無論是訂單情況還是資金壓力都比往年更差,但由於下游原片庫存處於低位,補庫空間具備,且現貨價格低,潛在的向上驅動是存在的,後續持續關注主銷地的產銷變化

2.大方向看,供需雙弱下主要關注結構性機會,玻璃的低供應以及純鹼價格的堅挺,會使得價格底部韌性增強,階段性的下游補庫會在價格低位帶動向上彈性,但由於是大方向需求偏弱下的需求好轉,能給到的向上彈性也相對有限。

行情跟蹤:

向上驅動:地產政策提振、宏觀情緒推動

向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳

策略建議:盤面略升水,平水處輕倉低多

風險提示:地產政策變化,宏觀情緒變化