恆力期貨能化日報20241217

一眼通

油品

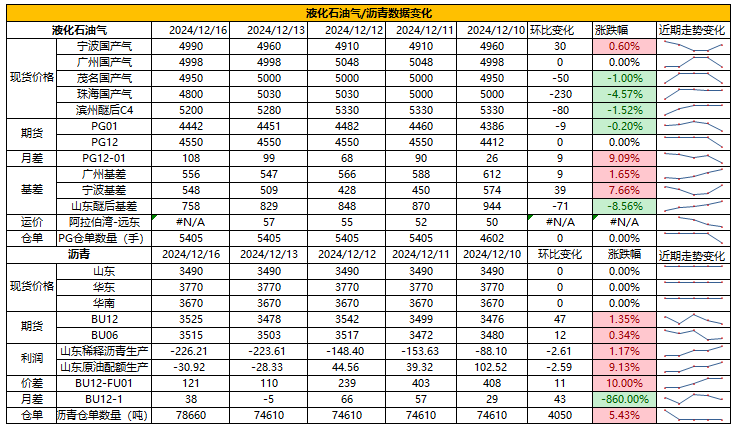

LPG

方向:反彈

行情回顧:倉單增加,12月沙特CP合同價持穩出臺,其中丙烷635美元/噸,丁烷630美元/噸。

邏輯:

1.國內液化氣商品量爲 54.96萬噸左右,較上週減少1.65萬噸。本週煉廠庫容率23.69%,環比下降1.47%。港口庫存278萬噸,環比增加6.47萬噸。

2. 燃燒需求增量有限,化工需求小幅改善,PDH開工率65.53%,環比上漲3.19%。MTBE開工率58.08%,環比上漲0.94%,烷基化開工率41.7%,環比下跌1.06%。

3. 山東民用氣4900元/噸,華東民用氣5010元/噸,華南民用氣5010元/噸。

風險提示:宏觀因素影響

瀝青

方向:03區間[3450,3650]

行情回顧:北方現貨價格下調,季節需求性減弱。

邏輯:

1.煉廠利潤修復,國內開工率低位,周產量51.2萬噸,環比下降2.4%。12月份國內瀝青總計劃排產量爲233萬噸,環比下降2萬噸,降幅0.85%。

2.社庫85.9萬噸,環比減少2.1%,廠庫58.8萬噸,環比減少4.1%。國內煉廠出貨量39.7萬噸,環比下降8% ,華東可發資源有限,導致出貨量下降。山東現貨3490元/噸附近,實際成交多在低位。

風險提示:宏觀因素影響

芳烴

苯乙烯

方向:高度有限

供給端:華東某大廠11月底重啓的180萬噸苯乙烯裝置周內負荷由90%提升至100%,與此同時ABS裝置也已經重啓,後續貴司還有二期ABS滿開的預期,但是具體時間仍不明確,此外周內多套苯乙烯短停裝置也已重啓。

苯乙烯庫存:截至2024年12月16日,江蘇苯乙烯港口樣本庫存總量:3.09萬噸,較上週期增0.4萬噸,幅度增14.87%。商品量庫存在2.1萬噸,較上週期增0.4萬噸,幅度增23.53%。

純苯庫存:截至2024年12月16日,江蘇純苯港口樣本商業庫存總量:15.10萬噸,較上期庫存15.1萬噸持平;較去年同期庫存5.45萬噸上升9.65萬噸,同比上升177.06%。

需求端:EPS目前未出現明顯的季節性開工下跌,一方面大量的產線切至普通料而非阻燃料,另一方面今年春節較早,1月下EPS工廠就要大量停工因此導致備貨提前於早年。奇美上月招標量創歷史新高,但可能是在透支後續的訂單量(或許部分訂單需要在特朗普出臺前交貨),因此下游未來或存預期差的回調。

成本端:純苯的高價有可持續性,但是進一步突破的空間有限,因此依舊認爲苯乙烯會通過SM-BZ加工差縮小的形式,實現單邊的逐漸下跌。

策略:做縮加工差,單邊空苯乙烯。

煤化工

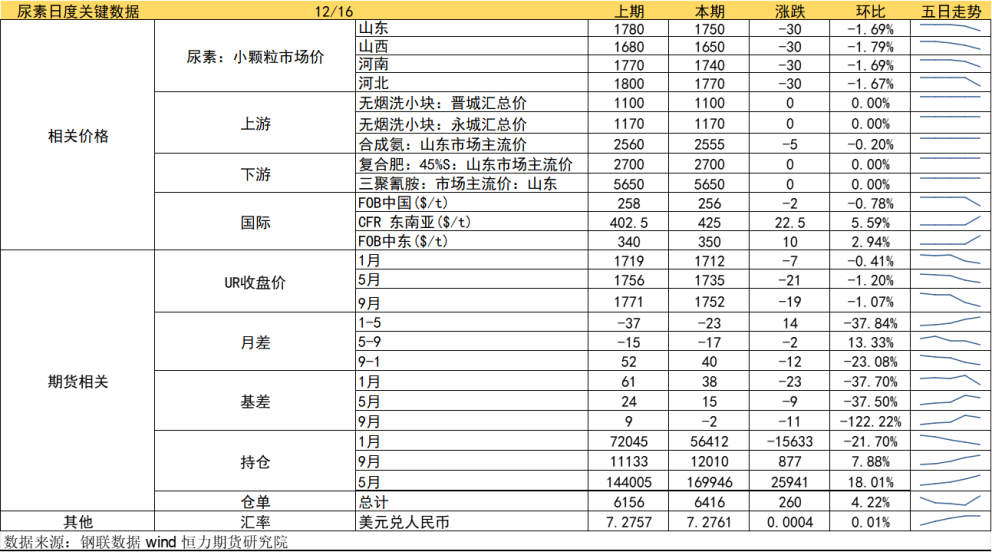

尿素

方向:震盪偏弱

邏輯:1.週末至今國內尿素現貨價格一路下行,企業面臨較高的庫存和銷售壓力,導致主流區域的出廠價格已經跌破1700元/噸,但降價收單後整體成交一般。

2.供應方面,12月氣頭裝置陸續檢修,日產壓力邊際改善,後續檢修停車後,整體預計影響一萬噸,但目前仍處在18萬噸以上,且處在往年高位,供應壓力仍在。需求方面,農業零星補貨,複合肥工廠對尿素採購有限,淡儲持續,整體需求較爲分散,後期集中採購的概率也較往年減少,整體市場追高情緒或較爲謹慎。上週企業庫存143.24萬噸,較上週增加4.24萬噸,環比增加3.05%,處在五年高位水平。成本端,近日煤炭價格下行,煤制尿素成本支撐偏弱。總而言之,當前國內供應和政策壓力仍存,短期實質性的利好驅動並不明顯,暫不具備觸底上漲驅動,價格仍有下滑可能。今日05合約成爲主力,盤面增倉下行低開明顯,預計短期繼續偏弱運行,低位波動,05關注下方1700關口,謹慎抄底,後續繼續跟蹤冬儲和氣頭檢修節奏,以及出口政策的變動,若出口受限,上方壓力較大。

向上驅動:下游剛需

向下驅動:高供應、高庫存

風險提示:淡儲節奏、出口政策、保供穩價、需求放量情況、新增投產、上游煤炭端變動以及國際市場變化。

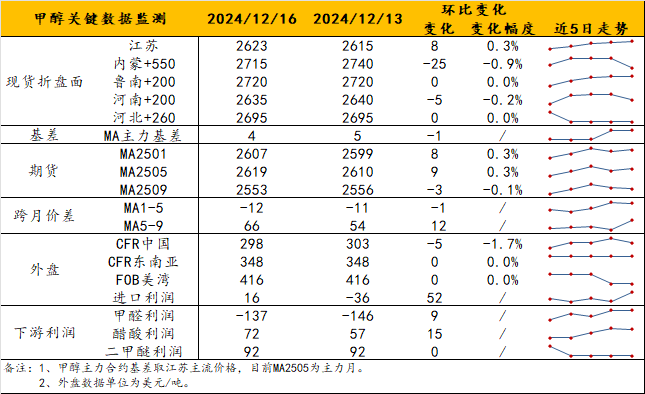

甲醇

方向:遠月高位盤整

理由:去庫支撐

邏輯:本週初,港口基差約01+5左右,近期去庫支撐作用還有一些;內地價格走勢略有分化,內蒙古南北線小跌至2150-2210 元/噸,之後關注魯北採購價波動。基本面上多空交織,部分沿海烯烴有未來降負或停車的傳聞,富德預計1月有檢修。觀點上,去庫支撐高位運行,但四季度該出的利多都已經出了(國內外限氣停車等),接下來就看年末內地排庫壓力和港口去庫程度,考慮多配MA2505(跨年及節假日影響,暫不以趨勢性行情看待),但盤面估值已偏高且四季度該出的利多都已經出了(國內外限氣停車等),故短期內甲醇並不是好的單邊行情標的。

策略:低多遠月,注意擇時。

風險提示:油價波動、海外裝置動態、宏觀影響。

建材化工

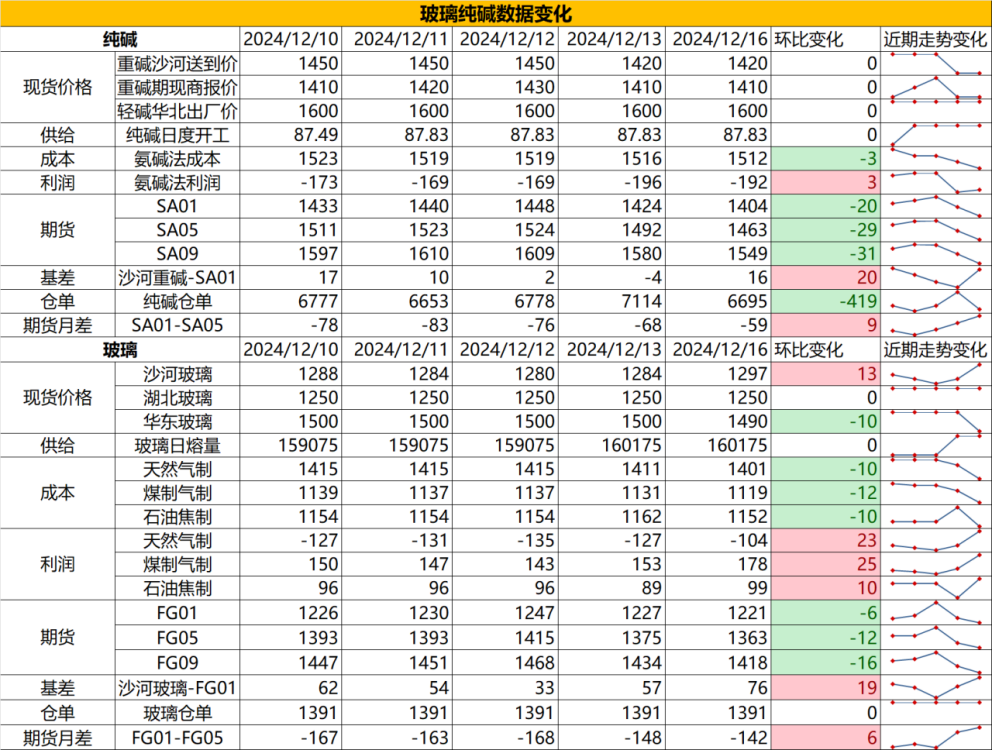

純鹼

方向:暫觀望

行情跟蹤:

1.目前鹼廠沙河送到價在1400-1450元/噸,截止週一鹼廠庫存在160.54萬噸,較上週四下降2.91萬噸,近期輕鹼備貨需求好於重鹼,導致純鹼整體庫存高位徘徊,輕重鹼價格倒掛,給到重鹼一定支撐,目前純鹼處於高供應,高庫存,短期補庫需求支撐的狀態,由於庫存尚在歷史高位,短期補庫需求轉好能穩價,但價格暫無向上驅動,從時間角度看,越靠近年前補庫也會近尾聲。

2.長週期純鹼供增需減格局難以扭轉,年末至明年上半年鹼廠仍有較大量的確定性投產,下游玻璃仍處在減產週期,而假設玻璃維持當前日熔量,鹼廠即使有更大力度的減產也難維持供需平衡,純鹼價格中樞預計仍圍繞成本端波動爲主。

向上驅動:下游階段性補庫、鹼廠降負荷

向下驅動:光伏玻璃冷修、浮法玻璃虧損

策略建議:估值不高,暫觀望,後期逢高空

風險提示:遠興投產進度變化,下游玻璃廠補庫驅動

玻璃

方向:震盪偏多

行情跟蹤:

1.目前沙河報價上調至1280元/噸,近期現實端韌性較好,產銷維持高位,沙河玻璃廠仍處在低庫存,低供給,低利潤的狀態,年底趕工需求存韌性,若後續的冬儲備貨需求能有效銜接上剛需,則會對玻璃價格形成進一步支撐,但也需要注意,雖然貿易商冬儲備貨的意願是在的,但由於現階段貿易商的庫存並不在同期低位,冬儲的量不一定能達到很高的水平,冬儲邏輯上給到玻璃的向上高度也會同樣受限。

2.長週期仍是供需雙弱格局,玻璃日熔量在歷史偏低位,後續冷修速率大概率會有所放緩,但由於明年開年基數較低,供給端的減產會大幅壓縮供需差,在假設25年需求與22年處在相近水平下,大方向玻璃偏向於逐步去庫,價格底部較前期會有所擡升。

向上驅動:地產政策提振、宏觀情緒推動

向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳

策略建議:估值不高,偏向逢低多配

風險提示:地產政策變化,宏觀情緒變化