Taiwan Semiconductor Manufacturing Co Ltd(TSM)股票6月17日盤中上漲3.01%:關鍵驅動因素揭曉

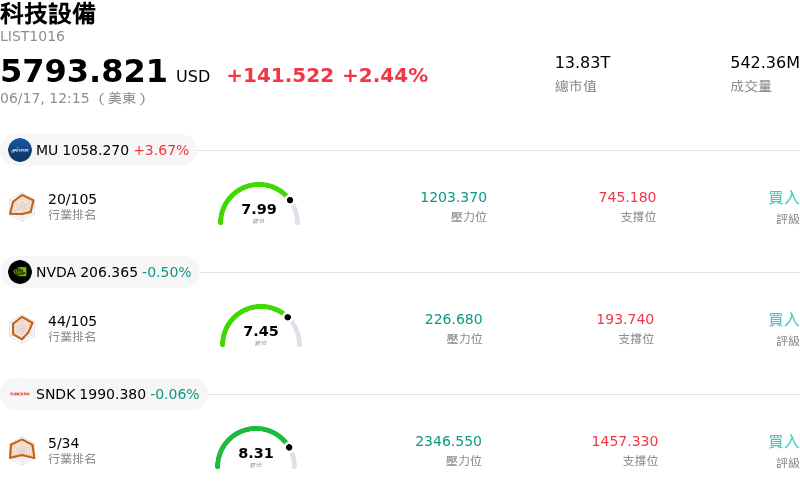

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 盤中上漲3.01%,所屬行業科技設備上漲2.44%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 3.67%;NVIDIA Corp (NVDA) 下跌 0.50%;閃迪 (SNDK) 下跌 0.06%。

今日是什么導致了Taiwan Semiconductor Manufacturing Co Ltd(TSM)股價上漲?

台積電 (TSM) 股價的上漲主要受到科技股全面上漲動能以及整體市場樂觀情緒的推動。在聯準會利率決策等關鍵總體經濟事件來臨前,半導體與硬體領域的投資人情緒依舊非常樂觀。這種風險偏好情緒提振了大型科技公司,為 TSM 帶來強勁的總體經濟順風。此外,整體市場繼續圍繞著人工智慧基礎設施的長期潛力進行布局,而 TSM 正是其中的關鍵基礎供應商。

營運方面的進展也為股價的上漲提供了重大催化劑。台積電 (TSMC) 與艾克爾科技 (Amkor Technology) 宣布建立為期十年的全面合作夥伴關係,以擴大各自在亞利桑那州廠區的先進半導體封裝與測試能力。根據協議條款,台積電將向艾克爾取得先進封裝服務,使客戶能夠利用從前段製造到最終測試封裝的完整且在地化的美國供應鏈。這一戰略聯盟顯著增強了台積電的區域多元化布局,降低了地緣政治與供應鏈風險,並使該公司能夠更好地服務對先進製程有需求的重要美國客戶。

此外,該公司在下一代先進封裝領域的領導地位,進一步驗證了其長期成長前景。近期的行業報告指出,台積電將策略重點放在其 CoPoS (Chip-on-Package-on-Substrate) 技術藍圖上,旨在為高效能運算 (HPC) 和 AI 應用帶來巨大的效率與性能提升。結合其積極擴大現有 CoWoS 封裝產能以解決嚴重供需缺口的努力,這些技術進步凸顯了台積電在全球科技生態系統中不可替代的角色。強勁的需求前景和定價權,正推高市場對其未來幾季強勁獲利表現的預期。

儘管呈現上漲走勢,該股盤中仍出現了顯著波動。此波動的部分原因在於整體市場對備受矚目的企業動態的關注,其中包括一項創紀錄的公開上市案,該案曾短暫改變了全球市值排名,進而影響了台積電的排名。此外,部分市場參與者對台積電相較於歷史平均偏高的估值,以及潛在資源短缺等營運限制仍持謹慎態度。然而,華爾街主流的看漲共識和穩定的機構資金支持壓過了這些擔憂,推動該股當日收高。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)技術分析

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 技術面來看,MACD(12,26,9)數值-2.547,處於中性狀態,RSI數值53.183處於中性狀態,Williams%R數值54.494處於中性狀態,請注意關注。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)基本面分析

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$458.87,最高價為$600.00,最低價為$351.00。

關於Taiwan Semiconductor Manufacturing Co Ltd(TSM)的更多詳情

公司特定風險:

- 美國專利訴訟與潛在進口禁令:台積電正面臨美國國際貿易委員會(ITC)的調查,起因是授權公司 Longitude Licensing 和 Marlin Semiconductor 針對其先進製程節點提出了專利侵權申訴。由於初審判決預計將於 2026 年 6 月出爐,加上面臨美國國會議員要求嚴格執行專利的壓力,台積電面臨著採用這些關鍵 AI 加速器技術製造的晶片可能遭美國禁止進口的風險。

- 因雙供應商策略流失客戶主導權:台積電持續面臨先進製程產能瓶頸,已促使關鍵科技與汽車客戶將晶圓代工夥伴多元化。Google、AMD 和 Tesla 正在積極爭取三星的先進製程服務,其中 Tesla 計劃在三星的德州廠獨家生產其下一代 AI6 晶片,而 AMD 正在談判從 2028 年開始將 CPU 訂單轉移至三星,這對台積電的市場壟斷地位構成了威脅。

- 市場共識成長落差與沉重資本支出曝險:台積電 4 月和 5 月的合併營收年增率為 24%,低於華爾街共識預期的 35% 季度增長,這帶來了第二季營收未達預期的短期風險。與此同時,台積電預計 2026 年資本支出將年增 30%,用以擴充先進的 3 奈米以下製程節點和 CoPoS 封裝基礎設施,若客戶對 AI 硬體的需求放緩,這將使公司面臨固定成本產能利用率不足以及毛利率嚴重壓縮的風險。

- 國內關鍵資源與人才短缺:台積電總裁魏哲家公開強調,尋找並留住熟練的技術人才,加上台灣在地的供水不穩定性,是台積電長期的主要營運瓶頸。這些國內限制在過去曾迫使公司考慮採取昂貴的緊急措施(例如調動水車),這為當地的晶圓廠增加了結構性的波動風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。