美國1月就業:開局強勁-富國銀行

1月就業報告整體令人鼓舞。非農就業人數較彭博社6.5萬人的共識預期實現翻倍,推動三個月平均就業增長步伐達到7.3萬人,創下去年2月以來最強增速。失業率下降0.1個百分點至4.3%,重回2025年8月——即聯邦公開市場委員會其后三次會議降息前——的水平。2024全年及2025年初的就業增長數據遭遇大幅下修,但此前已發布的QCEW數據已充分預示這一調整。今日報告中的成批修正對近期就業增長步伐影響相對較小。

美國勞動力市場遠非完美:招聘仍集中在少數幾個行業,特定人口群體的失業率居高不下,對新勞動力的周期性需求依然溫吞。即便如此,勞動力市場更接近企穩而非快速惡化,這將助長聯邦公開市場委員會內部鷹派立場,推動其在可預見未來主張維持聯邦基金利率不變。我們此前已多次指出,聯邦公開市場委員會的降息窗口正在關閉,今日數據表明,鮑威爾主席任內再次降息的可能性日益渺茫。若今年仍有降息,看来需寄望於未來沃什主席能否爭取委員會鷹派支持,並在年底前付諸實施。

近期招聘趨勢改善

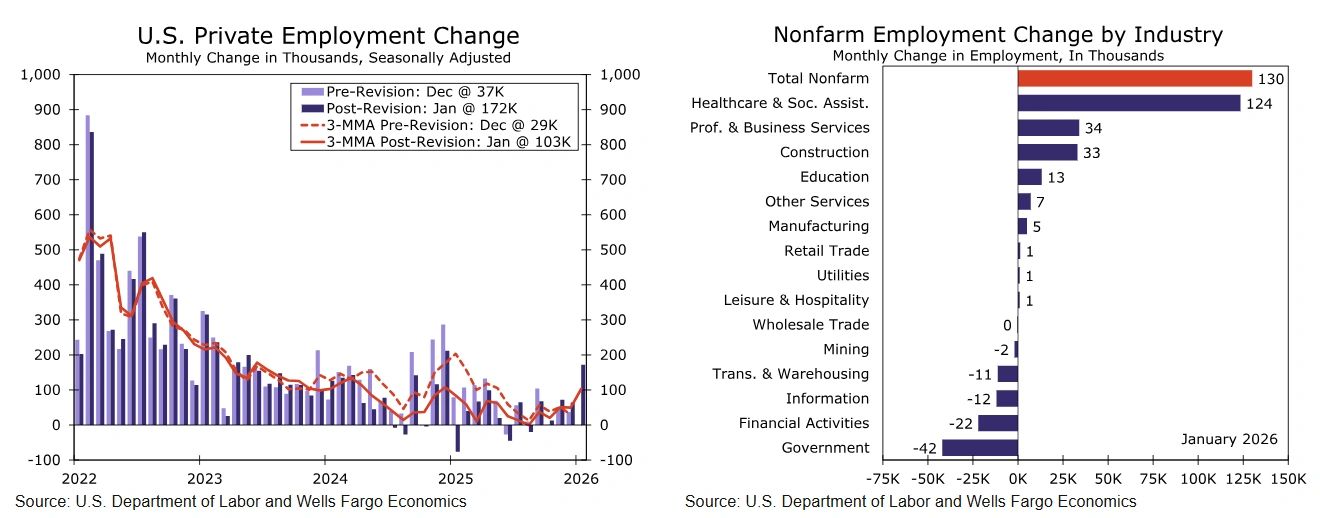

1月非農就業增加13萬人,遠超彭博社6.5萬人的共識預期及我們8萬人的預估。前兩個月數據小幅下修(合計-1.7萬人)。由此,三個月平均就業增長步伐升至7.3萬人,為去年2月以來最強。

今日發布的數據除常規的滯後響應導致的前兩個月修正外,還包含年度基準修訂。2025年3月就業水平被下修86.2萬人(-0.5%),創2009年以來最大下修幅度。“基準期後”(即2025年4月至2025年12月)數據亦因季節性調整因子更新及出生-死亡模型調整而修正。儘管幅度小於年度基準,但修正後該時期月均就業增長現報1.3萬人,而此前報告為2.8萬人。

儘管修正顯示2025年全年就業增長顯著弱於初值,但近月數據表明,自去年夏季以來招聘趨勢已趨穩固。1月私營部門非農就業躍升17.2萬人,三個月平均值達10.3萬人,遠高於去年8月錄得的持平讀數(圖)。然而,醫療保健與社會服務仍是就業增長主導力量,單月新增12.4萬人——為2020年8月以來最大月度增幅。其他行業就業增長持續掙扎,凸顯就業機會遠非今日頭條數據超預期那般廣泛(圖)。