美國國債收益率下跌,疲軟數據推動美聯儲寬鬆押注

- 美國10年期國債收益率下跌近六個基點,市場預期美聯儲將進一步放鬆政策。

- 疲弱的零售銷售和溫和的就業成本指數信號顯示需求放緩和勞動壓力減輕。

- 貨幣市場在非農就業數據公布前通過芝加哥期貨交易所定價58個基點的放鬆。

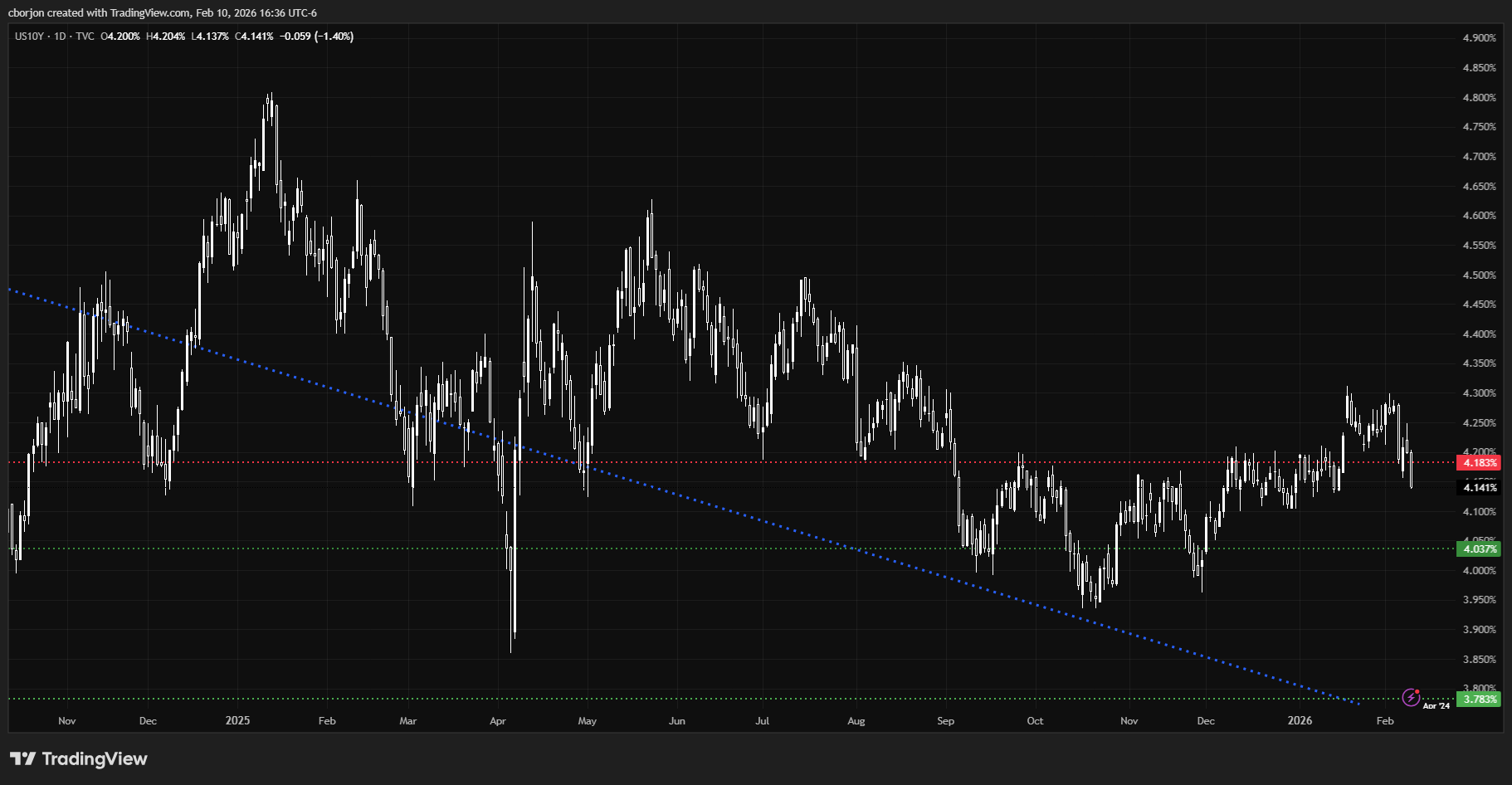

美國國債收益率在整個曲線上下跌,基準的美國10年期國債收益率下跌近六個基點,報4.141%,受到經濟數據低於預期的影響,這將促使美聯儲(Fed)進一步放鬆政策。

基準收益率連續第四天下滑,疲弱的美國數據強化了美聯儲再次降息的預期

美國10年期國債收益率有望連續第四天下跌,投資者對美聯儲將恢復放鬆周期的信心增強。

美國12月份零售銷售未能達到預期,保持在0%不變。同時,2025年最後一個季度的就業成本指數(ECI)環比上升0.7%,低於7月至9月季度的0.8%,且未能達到預期。

在數據公布後,貨幣市場已定價58個基點的放鬆,數據來自芝加哥期貨交易所(CBOT)。

儘管地區美聯儲主席洛里·洛根和貝絲·哈马克的講話偏鷹派,但未能支撐美國收益率,卻限制了美元的跌幅。

美元指數(DXY),衡量美元相對於六種貨幣的表現,保持在96.84,未變。

與此同時,金融市場對五年期的通脹預期為2.5%,根據五年期盈虧平衡通脹率。十年期的盈虧平衡上升至2.35%,表明市場預計通脹將維持在該平均水平附近。

交易者關注美國非農就業數據

週三,預計1月份的美國非農就業數據將引起市場關注。經濟學家預計經濟將增加70K的勞動力,高於12月份的50K。失業率預計將保持在4.4%不變。

美國10年期國債收益率

美聯儲常見問題(FAQ)

「美國的貨幣政策是由美聯儲製定的。美聯儲有兩項使命:實現物價穩定和促進充分就業。它實現這些目標的主要工具是調整利率。當物價上漲過快,通脹超過美聯儲2%的目標時,美聯儲就會提高利率,從而增加整個經濟的借貸成本。這導致美元(USD)走強,因為它使美國成為對國際投資者更具吸引力的投資場所。當通貨膨脹率低於2%或失業率過高時,美聯儲可能會降低利率以鼓勵借貸,這將給美元帶來壓力。」

美聯儲每年召開八次政策會議,由聯邦公開市場委員會(FOMC)評估經濟狀況並做出貨幣政策決定。聯邦公開市場委員會由12名美聯儲官員參加,其中包括7名理事會成員、紐約聯邦儲備銀行行長,以及其余11名地區儲備銀行行長中的4名,這些地區儲備銀行行長的任期為一年,輪流擔任。」

「在極端情況下,美聯儲可能會采取量化寬松政策(QE)。量化寬松是美聯儲在陷入困境的金融體系中大幅增加信貸流動的過程。這是一種非標準的政策措施,在危機或通脹極低時使用。這是美聯儲在2008年金融危機期間的首選武器。它涉及到美聯儲印刷更多的美元,並用這些美元從金融機構購買高評級債券。量化寬松通常會削弱美元。」

量化緊縮(QT)是量化寬松的反向過程,即美聯儲停止從金融機構購買債券,不再將其持有的到期債券的本金再投資於購買新債券。這通常對美元的價值是有利的。