關稅衝突降級後中國貿易增長反彈,為上半年增長提供了提振-荷蘭國際集團

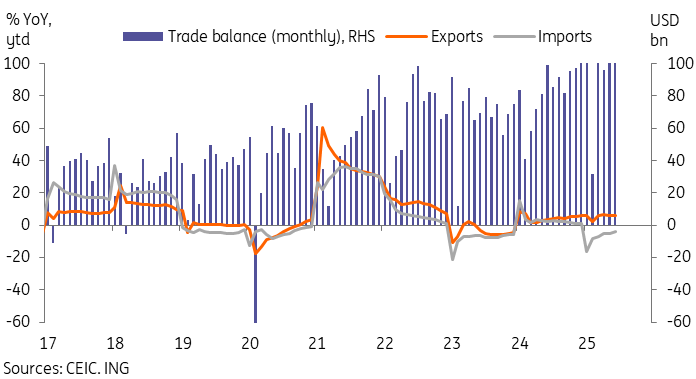

外部需求繼續支撐著中國的經濟增長。在出口強勁增長和進口同比萎縮的背景下,中國上半年貿易順差飆升至5860億美元的新高。儘管關稅繼續拖累對美出口,但6月份的數據顯示,在5月份關稅降級後,中國對美出口萎縮減少。

6月份出口小幅反彈

中國6月份出口同比增幅從5月份的4.8%反彈至5.8%。這一增長略強於市場共識,但與我們的預測基本一致,在5月份關稅降級後的第一個完整月數據中,我們看到6月份的關稅衝擊較小。到2025年上半年,出口同比增長5.9%,這與2024年以來的全年出口增長一致。

6月份中國對美出口仍為負增長,同比下降16.1%,儘管與5月份同比下降34.5%相比,這一降幅明顯較小。儘管貿易戰有所緩和,但美國對中國的關稅仍然很高,今年在現有關稅的基礎上又增加了30%的關稅,使總體稅率達到51-55%。這些關稅繼續對貿易造成明顯的拖累。今年上半年,對美出口同比下降9.7%。

幸運的是,對其他目的地的出口幫助彌補了疲軟。6月份,中國對東盟(16.8%)和日本(6.6%)的出口均有所加速。2015年上半年,出口主要受到對東盟(12.2%)的強勁增長的支持,特別是越南(18.8%)和泰國(20.9%),以及印度(15.1%)、非洲(18.9%)、拉丁美洲(9.4%)和德國(12.3%)。

從產品上看,半導體(18.9%)、船舶(18.6%)、汽車(8.2%)的出口繼續超過整體增長。更廣泛的機械和電氣產品類別的表現也優於整體數據,同比增長8.2%。

然而,手機(-8.5%)和家用電器(0.2%)的出口滯後,儘管這些類別通過促進國內需求的以舊換新政策得到了支持。此外,我們可以看到關稅對家具(-6.8%)、服裝(-0.2%)、鞋類(-7.2%)和玩具(-2.1%)等低附加值類別的影響。

總體而言,出口在今年上半年的表現好於大多數預測者的預期,並對上半年GDP做出了貢獻,輕鬆擊敗了年初以來非常悲觀的預測。

上半年貿易盈餘繼續上升

對其它市場的出口幫助抵消了來自美國的放緩

進口繼續受到大宗商品需求疲軟的拖累

另一方面,我們看到進口仍然相當疲軟。中國6月份進口同比增長1.1%,高於5月份的同比-3.4%,略高於普遍預期,略低於我們的預期。儘管表現平平,但這是自今年2月以來的首次正增長。截至2015年上半年,中國進口同比增長3.9%。

進口需求疲軟的主要原因是大宗商品。今年上半年,中國農產品進口(-10.1%)受到糧食進口(-27.0%)大幅下降的拖累,其中大豆進口下降(-12.4%)。能源進口全線下降,煤炭(-32.1%)、原油(-12.0%)、天然氣(-15.0%)進口下降。房地產市場的持續低迷也導致鋼材(-14.6%)和木材(-15.3%)的進口下降。

隨著中國國內汽車企業繼續獲得競爭力和市場份額,汽車進口量大幅下降,同比下降37.9%。

亮點仍然在科技類股。高科技產品進口同比增長9.8%,其中自動數據處理設備(55.2%)、半導體(7.0%)、飛機(71.2%)的進口增速均快於整體進口增速。

貿易帳繼續好於預期

淨而言,出口的持續彈性和進口的低迷導致中國的貿易順差繼續擴大,在2015年上半年增至5860億美元。這比2024年同期高出1508億美元,同比增長34.6%。明天的GDP數據可能會顯示,儘管關稅激增,但淨出口對今年上半年的經濟增長做出了堅實的貢獻。

這種情況能否在下半年繼續,將取決於幾個因素。

- 第一,中美關稅談判進展如何,顯然是一大變數。目前尚不清楚,8月12日是中美談判窗口的最後期限,還是在過去幾個月達成協議後被無限期推遲。

- 其次,其他國家與美國的交易性質(或缺乏交易)也會對中国产生連鎖反應。關於越南與美國達成協議的報導在前幾周引起了廣泛關注,尤其是對轉運貨物徵收更高的關稅,這被視為可能影響中國的再出口。是否有更多的國家簽署類似的協議,最終如何定義轉運,以及這些措施的執行程度,都可能對中國對其他地區的出口發展產生影響。此外,如果我們確實看到全球關稅環境提高,這可能會降低替代產品的吸引力,反過來,實際上會提高中國對美國出口的競爭力。

- 第三,中國與其他國家的貿易關係如何發展也值得關注。在與歐盟的貿易談判進展緩慢後,中國在過去一個月採取了報復性措施,提高了白蘭地和醫療設備的關稅。我們可能會看到,作為對美國提高關稅的回應,各經濟體加強了貿易關係。

考慮到下半年的數據也受益於今年第一季度的一波貿易前期裝載,我們在展望下半年時往往過於謹慎。但即便是較低的個位數年出口增幅,對2025年中國經濟增長的拖累也不會像年初市場擔心的那樣大。