我們準備好了嗎?軍人家庭面臨財務壓力 - 富國銀行

摘要

在去年 11 月為紀念退伍軍人和軍人家庭月撰寫的一份報告中,我們發現現役軍人家庭的家庭收入落後於平民家庭十多年。軍人配偶失業率高是收入差距擴大的主要原因。

我們在今年的報告中聚焦在軍人家庭的財務壓力指標。超過 30% 的軍人家庭在 2023 年表示,他們要么“難以維持生計”,要么“勉強度日”。與永久換崗相關的未報銷費用導致許多軍人家庭陷入財務困境。

根據國防部的數據,65% 的現役軍人在 2022 年最多可以支付三個月的緊急開支,而 12% 的人根本沒有緊急儲蓄。與平民家庭相比,軍人家庭每月全額償還信用卡債務的可能性較小。與平民家庭相比,軍人家庭的糧食安全比例較低,10% 的軍人家庭報告其糧食安全「非常低」。

軍人家庭的高經濟壓力可能對美國武裝部隊的戰備狀態構成風險。調查數據顯示,只有三分之一的軍人家庭成員可能會推薦參軍,與 2016 年的 55% 相比大幅下降。如果武裝部隊無法充分招募和留住軍人,未來幾年的軍事戰備狀態可能會受到負面影響。

國防部和國會創造了各種資源,努力減輕軍人家庭的財務壓力。軍人在 2024 年獲得了 5% 的加薪,這是 20 多年來最大的增幅,住房補貼也增加了。

一年的超額加薪對持續縮小所得差距幾乎沒有作用。在採取措施解決許多軍人配偶長期失業和就業不足的問題之前,一些光榮為國家服務的家庭可能會繼續感受到經濟壓力。

收入成長滯後是否會導致軍人家庭的經濟壓力?

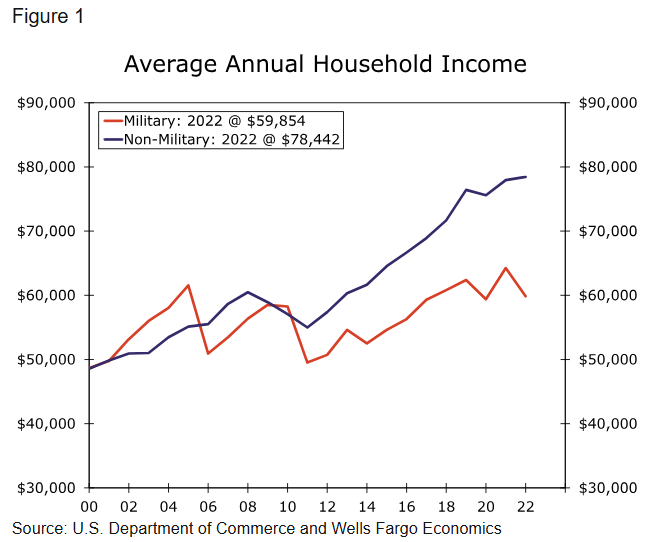

在過去三年中,我們發布了年度報告,以紀念每年 11 月紀念的退伍軍人和軍人家庭月。我們關注現役軍人及其家人以及過去光榮服役人員面臨的問題。 2023 年,我們分析了現役軍人家庭與平民家庭之間的收入差異。如圖 1 所示,兩組之間的平均年家庭收入在 2000 年代大致相似。然而,近年來差距已經拉大,目前普通現役家庭的年收入比普通平民家庭的年收入落後近 19,000 美元(24%)。

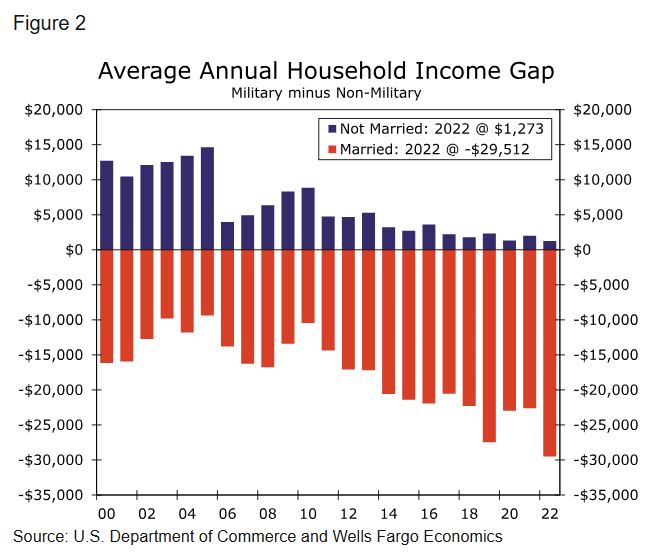

當我們進一步深入研究時,我們了解到家庭收入差距擴大主要是由於配偶收入。 2022 年,單身現役軍人的平均收入與平民大致相同(圖 2)。然而,已婚軍人的家庭收入卻遠低於已婚平民家庭。軍人配偶的兼職率不僅高於平民配偶,前者的失業率也高得驚人。根據倡導軍人家庭權益的非營利組織 Blue Star Families 的數據,2022 年軍人配偶的失業率為 22%。

如果近年來現役軍人家庭的平均收入落後於平民家庭的平均收入,那麼前者的經濟壓力跡像是否比後者更多?服兵役是否有經濟“懲罰”,如果有,這種“懲罰”會帶來什麼後果?作為去年報告的後續,我們評估了全國現役軍人家庭的經濟壓力。

軍人能拿到多少薪水?

我們先來討論一下現役軍人的薪酬。軍人獲得的總薪酬取決於薪級、服役年資和家庭規模。總薪酬被稱為「常規軍事薪酬」(RMC),由基本工資(BP)、基本住房津貼、基本生活津貼和軍人因免徵聯邦所得稅而獲得的所得稅優惠組成。例如,未婚、無家屬且服役時間不到兩年的 E-2 軍人(例如陸軍二等兵)今年的基本工資(BP)僅為 27,000 美元。但加上津貼和聯邦所得稅優惠,該個人的 RMC 可達 57,000 美元。服役 10 年、家庭成員 4 人的 O-4(例如空軍、陸軍或海軍陸戰隊少校)的基本工資(BP) 約為 10.4 萬美元,RMC 超過 15.4 萬美元。

國防部(DoD) 的目標是,軍人的RMC 應處於民用部門可比工資和薪水的第70 個百分位,因為研究表明,武裝部隊可以在該薪酬水平上與民用公司在招聘和留用方面進行有效競爭。目前,士兵的 RMC 處於可比較民用工資和薪水的第 84-90 個百分位,而軍官的 RMC 處於第 70-80 個百分位。這些相對較高的 RMC 水準與圖 2 一致,圖 2 顯示,未婚軍人通常獲得的薪酬與民間部門相同,甚至略高。然而,現役軍人與已婚平民家庭的平均已婚家庭收入差距很大,這表明前者可能比後者面臨更大的經濟壓力。

軍人家庭經濟壓力指標

數據顯示他們確實如此。 Blue Star Families 最新版的《軍人家庭生活方式調查》顯示,2023 年 31% 的軍人家庭「難以維持生計」或「勉強度日」——高於美國總人口的 28% 的可比比例。此外,國防部的調查數據表明,自疫情爆發以來,軍人家庭的經濟壓力加劇。 2022 年,報告其財務狀況與 12 個月前相比「惡化」的現役受訪者比例為 36%,而美國所有家庭中這一比例約為 34%。如圖所示,除了 2020 年以外,感覺財務狀況「惡化」的現役受訪者比例一直高於美國總人口。

壓力差異的部分原因是現役人口相對於平民人口的年齡結構較年輕,因為年輕家庭通常比老齡家庭更不富裕,在經濟緊張時可動用的資產也更少。話雖如此,家庭結構扮演著不可或缺的角色。 2022 年,有子女的已婚現役軍人比沒有子女的單身軍人 (37%) 更有可能報告他們在經濟上面臨「一些困難」或「不舒服」(42%)。經濟壓力最大的族群是有子女的單身現役軍人 (52%)。這些數據表明,婚姻在撫養孩子時仍能為軍人家庭提供一些規模經濟,但首先生孩子可能會帶來重大的財務挑戰。

除了與兒童照顧相關的費用外,軍人家庭還面臨獨特的財務負擔,例如頻繁的永久換崗 (PCS) 搬遷。儘管軍方提供資金支持和其他資源來幫助減輕搬遷的經濟負擔,但調查數據顯示,住房成本是軍人家庭財務壓力的主要因素。 2023 年,45% 在過去一年完成 PCS 搬遷的現役受訪者報告稱,他們花費的金額比軍方報銷的金額多 500 美元或更多。最常見的未報銷的搬家費用是臨時住宿、租車或車輛運輸和住房押金。臨時住房尤其會加重搬家的經濟負擔。超過一半 (57%) 的現役受訪者表示,他們在等待永久住房時曾使用過臨時住房,其中相當一部分 (36%) 的受訪者表示,他們住了 15 天或更長時間。國防部提供津貼,部分報銷服役人員在 PCS 期間的住宿和餐飲費用,但報銷金額不得超過每天 290 美元,並且只能覆蓋最多 14 天,某些情況除外。 7 考慮到大多數現役家庭在服役人員的職業生涯中至少會經歷一次 PCS 搬遷,與平民家庭相比,搬遷費用可能會給軍人家庭帶來不成比例的經濟負擔。

未補償的搬家費用加上配偶就業不足的增加,使情況雪上加霜。如前所述,軍人配偶的失業率約為 22%,遠高於全國平均的 4% 左右。美國社區調查的數據顯示,2022 年,沒有個人收入的現役配偶比例(即就業不足/失業的粗略代表)為26%——低於全球金融危機後的峰值,但與過去二十年的平均水平大致相當。此外,就業的軍人配偶比非軍人配偶更有可能從事兼職工作。根據軍人家庭諮詢網絡 (MFAN) 的數據,2023 年 17.4% 的現役軍人配偶從事兼職工作,而當年所有文職工人的比例為 16.0%。兼職工作發生率相對較高,加上失業率居高不下,這是軍人配偶平均收入只有非軍人配偶一半的主要原因之一。個人收入為 0 美元的現役配偶佔 26%。

儲蓄減少、信用卡債務增加和糧食不安全

配偶收入低和家庭開支增加,導致許多現役家庭幾乎沒有空間來建立應急儲蓄。根據國防部的數據,2022 年 65% 的現役軍人最多可以支付三個月的緊急費用,而 12% 的人根本沒有應急儲蓄。缺乏儲蓄的情況在入伍者中尤其嚴重。根據 MFAN 的數據,2023 年,45% 的 E1-E3 級現役軍人的緊急儲蓄不足 500 美元。由於可依賴的儲蓄相對較少,現役軍人使用信用卡的比例高於一般成年人口。 2022 年,89% 的軍人擁有信用卡,而美國所有成年人的比例為 82%。在擁有信用卡的人中,41% 的現役軍人在 2022 年每月全額還清了餘額,而美國所有成年人的比例為 52%。根據 Blue Star Families 的數據,更頻繁地使用信用卡導致現役家庭財務緊張。 2023 年,17% 的軍人家庭將「過度的信用卡債務」列為他們財務壓力的首要原因;這一比例低於 2021 年的 21%,但遠高於 2020 年報告的 8%。

整體脆弱的財務狀況使一些軍人家庭無法滿足基本需求。根據 MFAN 的數據,2023 年 75% 的現役軍人家庭糧食安全,而美國所有家庭的糧食安全率為 87%。在面臨糧食不安全的其餘四分之一的軍人家庭中,10% 的人將他們的狀況描述為「非常低」的糧食安全。美國農業部將「非常低」的糧食安全定義為最嚴重的情況,即由於資金或其他食物資源有限,一個或多個家庭成員的食物攝取量減少,飲食習慣被打亂。 MFAN 2023 年「非常低」糧食安全的統計數據與藍星家庭的單獨數據一致,該數據顯示在現役軍人家庭中這一比例為11%,以及全國軍人家庭協會(NMFA) 的調查結果顯示軍人配偶中這一比例為8%。 2023 年,美國所有家庭的可比較數字僅 5%。

對國家安全的潛在影響

軍人家庭的高經濟壓力可能會對美國武裝部隊的戰備狀態造成風險。重新入伍率(即有資格重新入伍並選擇在特定年份重新入伍的現役人員百分比)的數據並不容易獲得。然而,Blue Star Families 進行了一項調查,詢問現役家庭成員(即現役人員及其家庭成員)是否會推薦參軍。調查數據顯示,正面回應的比例一直呈現下降趨勢。 2016 年,超過一半(55%)的現役家庭受訪者可能會推薦參軍。在最近的調查(2023 年)中,這一比例下降到只有 32%。

在那些不太可能推薦參軍的家庭中,有自付住房費用較多的家庭以及配偶失業的家庭,這表明經濟壓力可能在推薦參軍和重新入伍中發揮重要作用。事實上,國防部進行的單獨研究得出結論,經濟壓力較大的軍人更有可能表示他們不太可能繼續服現役。他們也更有可能對整體軍事生活方式表示更高的不滿,對自己和所在部隊的戰備狀態的認知較低。對於全國的全志願部隊來說,軍人家庭的經濟狀況對於維持志工的供應至關重要。

減輕財務壓力的努力

為了因應軍人家庭日益增加的經濟壓力,國防部和國會已經創造了各種資源。國會擁有監管和資助美國軍隊的憲法權力,主要透過每年通過的《國防授權法案》(NDAA),該法案為軍隊制定政策和資金優先事項。自 2012 年起,國會要求國防部在軍人面臨各種個人和職業生活事件時為他們提供金融知識培訓,例如初始入伍培訓、PCS 調動、部署前後以及退伍過渡。軍人也會接受教育內容以補充正式培訓,配偶和家屬也可以接受。國防部還根據要求為軍人和家屬提供專業的財務諮詢。

最近,2024 年《國防授權法案》批准軍人加薪 5.2%,這是 20 多年來軍人加薪幅度最大的一次。基本工資成長不僅高於今年文職工人平均收入的年增長率,而且高於目前的通貨膨脹率。基本住房補貼 (BAH) 也在 2024 年平均增長了 5.4%,而 2023 年平均增長了 12.1%,超過了全國住房通膨率。

國會也採取行動,透過提供補充收入來解決軍人家庭的糧食不安全問題。在 2023 年的《國防授權法案》中,設立了基本需求補貼 (BNA),目的是為家庭收入低於國家貧窮線 150% 的軍人提供每月收入補貼。 Blue Star Families 報告稱,由於缺乏認識和資格問題,其 2023 年調查受訪者對 BNA 的接受度很低。因此,現在衡量 BNA 的有效性還為時過早,但它的創建和部署應該有助於緩解軍人家庭未來的糧食不安全問題。

結論

正如我們在去年的報告中所記錄的那樣,軍人家庭的收入成長落後於平民家庭十多年。儘管現役軍人家庭的平均家庭收入水準在 2011 年至 2022 年間增長了 21%,但這一增幅遠低於平民家庭在此期間享受的 43% 的增幅。此外,以個人消費支出 (PCE) 價格平減指數衡量的消費價格在此期間上漲了 25%。以通膨調整後的數據,2022 年的軍人家庭平均狀況比 11 年前更差。

過去十年左右,軍人家庭與平民家庭收入差距不斷擴大的主要原因似乎是軍人配偶的高失業率和就業不足。事實上,未婚現役軍人的整體薪資水準通常高於平民。儘管近年來平民家庭能夠利用強勁的勞動市場條件,但軍人配偶在很大程度上仍處於就業市場邊緣。

近年來實際家庭收入的緊縮導致軍人家庭的財務壓力不斷增加。相較於整體人口,現役軍人家庭的緊急儲蓄較少,信用卡債務發生率較高,糧食不安全程度較高。一些軍人家庭遭受的財務壓力不僅代表了人道主義問題,也可能對國家安全產生潛在的負面影響。調查數據顯示,近年來可能推薦參軍的軍人家庭成員比例下降。如果軍隊無法招募和留住軍人,未來幾年的軍事準備可能會受到負面影響。

幸運的是,國防部和國會已經意識到一些軍人面臨的經濟困難,當局正在採取措施解決這個問題。 2024 年,軍人的基本薪資將獲得 20 多年來最大的成長,住房補貼也增加了。儘管如此,軍人家庭和平民家庭之間的家庭收入差距十多年來一直呈擴大趨勢,一年的超額加薪對持續縮小收入差距的作用不大。軍人配偶失業率高和就業不足仍然是收入差距的主要原因。在採取措施解決這個長期失業問題之前,美國一些軍人家庭可能會繼續感受到經濟壓力。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。