TradingKey 每日市場簡報:SK 海力士上市首日大漲 12%,油價因美伊衝突暴漲

AI 播客

美東時間7月10日,美股三大指數集體收漲,市場聚焦AI成長股及第二季財報季表現。資訊科技與AI產業鏈仍為主線,輝達及Meta等大型科技股領漲,惟記憶體板塊現分化。SK海力士美股上市首日股價大漲,凸顯市場對AI記憶體資產的追捧。

總體宏觀方面,美伊衝突升級導致亞市早盤油價跳漲逾3%,對黃金構成避險壓力。隨著第二季財報季開啟,市場高度關注企業獲利能否支撐高估值。本週聚焦美國CPI、PPI數據及聯準會主席沃什國會證詞,通膨反覆風險或影響貨幣政策預期及資產配置策略,若數據超預期可能加劇成長股波動。

追蹤市場走勢

TradingKey - 美東時間 7 月 10 日,美股三大指數集體收漲,市場繼續圍繞 AI 成長和即將開啟的第二季財報季進行定價。儘管美伊衝突仍在擾動能源市場,但投資人暫時將注意力重新轉向企業獲利、AI 基礎建設投資以及大型科技股表現。

截至收盤,道瓊工業平均指數上漲 0.29%,報 52,642.27 點;標普 500 指數上漲 0.42%,報 7,575.39 點;那斯達克綜合指數上漲 0.29%,報 26,281.61 點。

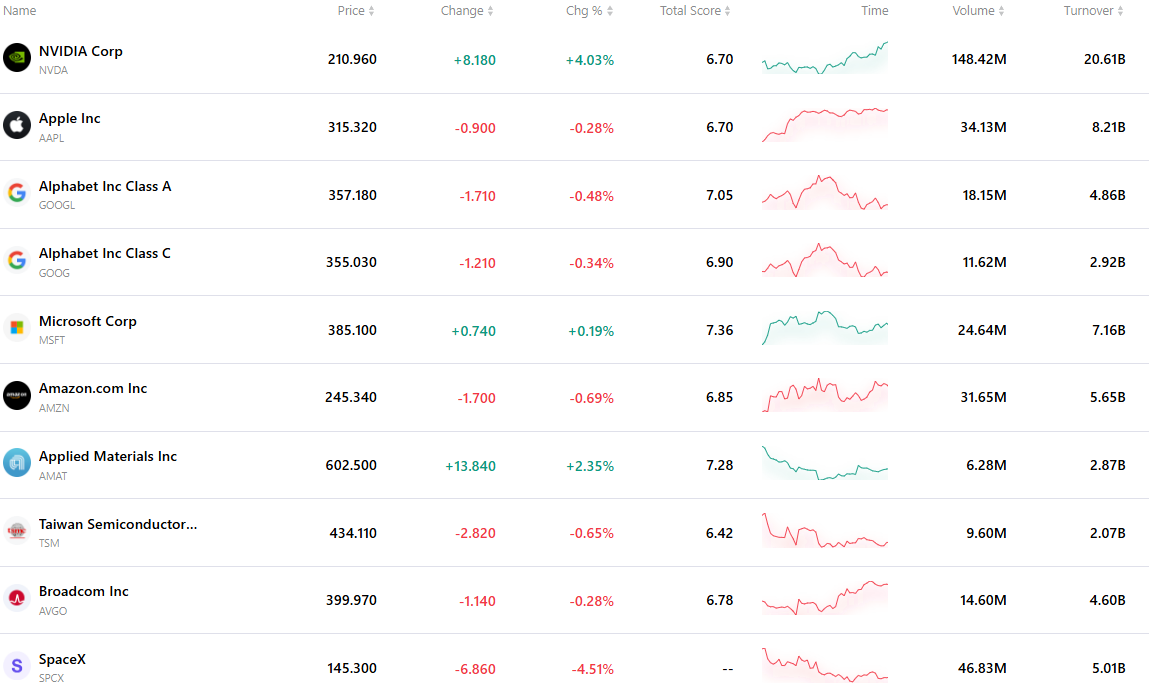

類股方面,資訊科技和 AI 產業鏈仍是市場主線。費城半導體指數小幅上漲 0.06%,連續第三個交易日走高。個股表現上,輝達(NVDA)上漲 4.02%,Meta(META)大漲 5.97%,晟碟(SNDK)上漲 3.1%。相比之下,美光科技(MU)下跌 1.24%,顯示部分記憶體股在前期大漲後出現分化。

大宗商品方面,原油市場先回落後再度跳漲。7 月 10 日收盤時,市場押注荷姆茲海峽航運可能逐步恢復,WTI(USOIL)原油下跌 0.42%,報 71.50 美元;布蘭特原油下跌 0.91%,報 75.22 美元。不過進入 7 月 13 日亞市早盤後,因美伊週末互相升級軍事打擊,油價重新大幅上漲。布蘭特原油漲超 4%,至 78.60 美元;WTI 原油漲超 3%,至 73.90 美元。

貴金屬方面,黃金(XAUUSD)繼續承壓。現貨黃金 7 月 10 日下跌 0.11%,報 4119.06 美元。今日亞市開盤受美伊戰事再起大幅承壓回落,金價一度暴跌超 1%,盤中最低跌至 4061.04 美元。

市場要聞

SK 海力士(SKHYV)美國上市首日大漲,AI 記憶體熱度延續。SK 海力士透過美國存託憑證上市籌資約 265 億美元,發行價為 149 美元,上市首日收於 168 美元,較發行價上漲約 12%。此次上市被市場視為 AI 記憶體資產在美國資本市場的一次重要定價。隨著 AI 伺服器、HBM 和企業級 SSD 需求持續增長,投資人仍願意為記憶體晶片龍頭支付溢價。

美股進入第二季財報季,市場關注獲利能否支撐高估值。美國大型銀行將率先公布財報,隨後台積電(TSM)、艾司摩爾(ASML)、網飛等公司也將陸續交出業績。市場預計標普 500 成分股第二季獲利年增約 24%,其中科技公司仍是主要成長來源。由於美股指數已經接近歷史高點,本輪財報季的容錯率較低,若企業財測不及預期,可能引發高估值類股波動。

美伊衝突週末再度升級,油價亞市早盤跳漲逾 3%。最新消息顯示,美國和伊朗在週末繼續互相發動打擊,荷姆茲海峽航運安全再度受到威脅。船舶追蹤數據顯示,週日通過荷姆茲海峽的船隻數量降至五週低點。雖然川普表示商業航運通道仍然開放,但市場擔心如果軍事衝突擴大,全球原油和液化天然氣運輸將再次受到衝擊。

通膨數據和聯準會主席沃什聽證會成為本週總經焦點。本週美國將公布 6 月 CPI、PPI、零售銷售和消費者信心等關鍵數據,同時聯準會主席沃什將赴國會作證。由於近期油價重新上漲,市場對通膨反覆的敏感度明顯提升。如果通膨數據高於預期,可能進一步強化聯準會維持高利率甚至再次升息的預期,並對黃金、成長股和加密資產形成壓力。

最活躍的前十大股票

下表列出了最新市場上交易最活絡的十檔股票。在龐大交易量與極佳流動性的支撐下,這些資產已成為追蹤全球市場動態的關鍵基準。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。