關於黃仁勳韓國之行與AI泡沫,你需要了解什麼?

AI 播客

輝達執行長黃仁勳訪韓期間,宣布新一代 HBM4 記憶體獲三大廠商認證,並與 SK 海力士簽署長期技術合作協議。此行亦適逢韓國股市因美國 AI 晶片業績指引低於預期及非農就業數據遠超預期而連番暴跌,觸發熔斷。黃仁勳以「AI 未來光明,現在是打折買入良機」的言論提振市場信心,促使韓國股市強勁反彈。訪韓重點包括推動「實體人工智慧」、HBM 供應鏈份額再平衡、與韓國財閥高層戰略佈局,以及透過其言論穩定市場情緒。儘管 AI 泡沫論爭議不斷,但輝達強勁的數據中心收入、遠低於網路泡沫時期的估值、真實產生的收入、訓練與推理算力需求的結構性轉移,以及主流 AI 應用滲透率仍在爬坡,均顯示 AI 產業具備堅實的業績基礎,而非純粹的泡沫。各相關 AI 股票如 SK 海力士、三星電子、高通、LG 集團、NAVER 均有其投資價值與主要風險。總結而言,AI 泡沫不在於產業本身,而在於過度的投機倉位。

TradingKey - 2026年6月5日至8日,輝達(NVDA)CEO 黃仁勳對韓國進行了為期四天的訪問,會晤了 SK 集團、現代汽車、LG 集團等企業掌門人,並宣布新一代高頻寬記憶體 HBM4 已通過三大記憶體晶片廠商的認證,還與 SK 海力士簽署了多年技術合作協議。

黃仁勳此行亦參與了多項公開活動,包括與電競選手「Faker」現身網咖、錄製綜藝節目及為職棒比賽開球,展現出較強的個人影響力。然而,就在他訪韓期間,韓國股市接連暴跌。

KOSPI的劇烈調整:從「黃仁勳效應」到「黑色星期一」

6月5日,KOSPI 指數大跌逾 5.5%,三星電子和 SK 海力士分別下挫 6.40% 和 9.92%。6月8日,KOSPI 早盤跌幅超 8%,觸發熔斷,三星電子單日跌逾 10%,SK 海力士跌超 7%。

市場原本期待的「黃仁勳效應」並未出現。暴跌的導火線來自美國:博通發佈的 AI 晶片業績指引低於預期,隨後美國 5 月非農就業數據遠超預期,削弱了降息可能性,那斯達克指數重挫 4.18%,恐慌情緒從美股蔓延至韓國。

面對市場恐慌,黃仁勳在 6 月 8 日首爾記者會上表示:「AI 的未來極其光明,我們現在才剛剛起步。無論股市發生什麼,你都應該感到高興,因為現在能以折扣價買入。」該言論迅速提振了市場情緒。 6 月 9 日,韓國股市強勁反彈,KOSPI 指數漲逾 8%。

在黃仁勳抵韓前,全球 AI 產業鏈已經歷一輪激進的價值重估。受益於 HBM 作為 AI 算力關鍵環節的高度市場集中,三星電子與 SK 海力士股價大幅上漲,推動 KOSPI 連創新高。「供不應求將持續數年」的敘事被深度定價。

但 5 月下旬起,市場關注點從「誰拿到訂單」轉向「訂單能否轉化為利潤」,對 AI 過熱的質疑開始升溫,三星電子 6 月初已連續下跌,為隨後的劇烈波動埋下伏筆。

黃仁勳訪韓期間的產業合作

在市場暴跌的背景下,黃仁勳的訪韓行程進入了最密集的產業對接階段。

6月5日,黃仁勳宣布 SK 海力士、三星電子、美光科技(MU)均已通過認證,可為輝達 AI 加速器供應 HBM4,三家企業已投產支援 Vera Rubin 平台。此舉顯示輝達在 HBM 供應鏈上採取多元化策略,認證不等於訂單份額,後續良率與產能競爭仍是關鍵。

6月7日,黃仁勳與 SK 海力士宣布建立多年技術合作夥伴關係,共同推進 AI 工廠記憶體技術發展。黃仁勳判斷:「當前記憶體晶片短缺的局面看不到結束跡象,將會持續數年。」

6月8日,黃仁勳先後訪問 SK 集團、 LG 集團、現代汽車、 NAVER 、斗山集團及三星電子等企業,宣布在 AI 雲端、智慧機器人、自動駕駛及 HBM 供應鏈等領域達成多項合作,並計劃在韓國設立研發中心、招募人才。

同日,韓國科技部宣布為國家級 AI 項目採購 GPU,其中包括 Vera Rubin 晶片。黃仁勳承諾積極考慮在韓國舉辦輝達 GTC 大會,並表示相關合作未來可為韓國帶來數千億美元的業務規模。

黃仁勳訪韓的四大看點

聚焦「實體人工智慧」,韓國定位為理想落地場景

黃仁勳將機器人視為韓國下一個關鍵產業,力推「實體人工智慧」(Physical AI)。他認為韓國在半導體與汽車製造領域的深厚基礎,使其成為 Physical AI 落地的理想實驗場。不過,此一表態仍屬戰略方向指引,短期內對本土機器人企業的訂單拉動有限。

三家 HBM4 認證落地,輝達推動份額再平衡

SK 海力士、三星電子、美光同時獲得 HBM4 認證,可為輝達 AI 加速器供應最先進的高頻寬記憶體晶片,三家企業均已投產並支援 Vera Rubin 平台。

目前,SK 海力士在全球 HBM 市場中佔據約 53% 的份額,三星電子約為 38%,美光約為 9%。認證本身不等於訂單份額,後續各家的良率、產能及價格競爭仍是關鍵。輝達透過「三家認證」推動供應鏈多元化,旨在分散風險並促進市場份額的再平衡。

財閥高層私人餐敘,戰略佈局韓國產業鏈

黃仁勳與 SK 集團、現代汽車、LG 集團、Naver 等企業掌門人舉行私人餐敘,討論 AI 基礎設施、數據中心和機器人等前沿領域的未來合作,並透露輝達考慮在韓國建設生產基地。此類高層會面具有長期戰略意義,但轉化為具體營收仍需較長時間。

言論提振市場信心,泡沫風險值得警惕

在美股科技股回調之際,黃仁勳公開表示回調是「打折買入」的機會,帶動晶片股集體反彈。他還推薦高通(QCOM)股票,推動其盤後上漲約 2%。需要指出的是,黃仁勳推薦高通更可能源於輝達與高通在汽車、邊緣運算等領域的生態合作關係。部分分析師警告,散戶在情緒亢奮與高槓桿下可能累積泡沫風險。

AI 泡沫辯論:五組數據告訴你真相

黃仁勳的韓國之行恰逢 AI 晶片股回調,KOSPI 指數較高點回撤超 10%,市場激烈爭論 AI 是泡沫還是長期趨勢?

一、輝達數據中心收入強勁,AI 算力需求有利潤支撐

經濟學上的「泡沫」,指資產價格脫離內在價值、僅由投機驅動的非理性上漲。然而輝達的實際財務數據表明,當前 AI 繁榮擁有堅實的業績基礎,證明 AI 算力需求有真實的訂單與利潤支撐,與 2000 年網路泡沫時期普遍虧損的狀態存在本質區別。

二、當前估值遠低於 2000 年網路泡沫峰值。

2000 年網路泡沫頂峰時,納斯達克綜指本益比高約 180 倍,思科(CSCO)達 152 倍;而 2026 年納指預期本益比僅 35 倍,輝達同樣為 35 倍。當前估值僅為泡沫時期的五分之一。

當時科技股缺乏實質盈利,全憑概念推至百倍本益比;如今輝達、微軟(MSFT)等巨頭已憑 AI 業務貢獻真金白銀的利潤,高增長有效消化了股價,整體本益比穩定在 35 倍左右的合理區間。即便納斯達克指數頻創新高,其估值水平仍遠低於 2000 年,表明本輪 AI 繁榮擁有堅實的業績底座,並非泡沫崩潰的前夜。

2000 年泡沫峰值 PE | 2026 年預期 PE |

思科 152 倍 | 輝達 35 倍 |

雅虎 108 倍 | 微軟 32 倍 |

納斯達克綜指 180 倍 | 納斯達克綜指 35 倍 |

三、AI 已產生真實收入

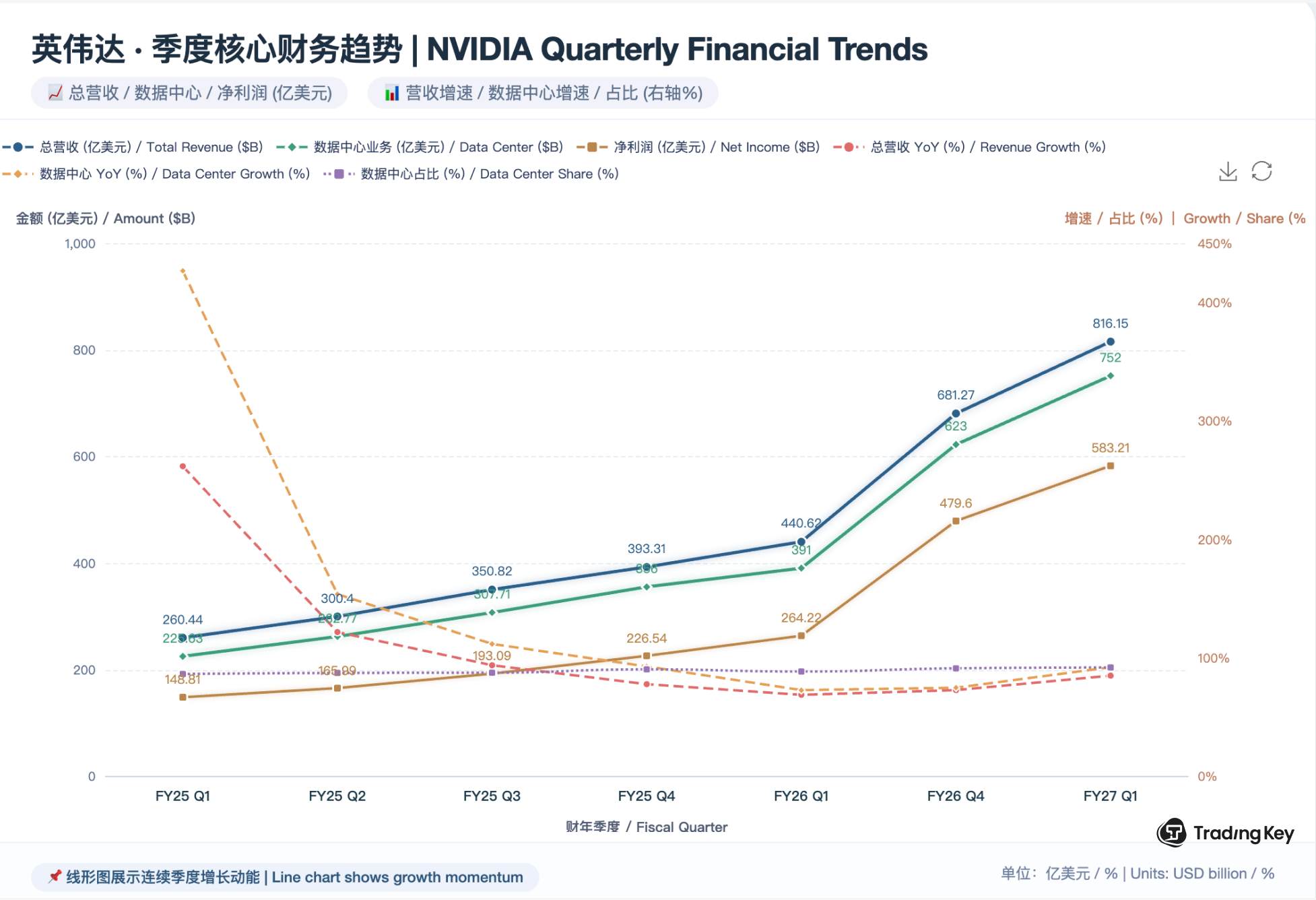

2025 年,美國數據中心年度投資額約為 1200 億美元,是 2000 年的六倍。回溯 2000 年,寬頻普及率僅為 6%,電商滲透率不足 1%;而在今天,微軟 Azure AI 收入已實現連續多個季度的三位數增長,輝達數據中心單季收入超過 700 億美元。合約與訂單,已取代概念與預期,成為當前 AI 投資的真實底色。

四、推理需求接棒訓練

隨著全球大模型基本完成初代建構,據麥肯錫 2026 年算力需求模型顯示,爆發式的「暴力預訓練」算力增速將由 2024 年的接近 +280% 歷史峰值,至 2027 年平滑降至約 +22% 的常態化增長。

另外據勤業眾信官方調研指出,2026 年推理算力將佔 AI 總算力約 66%,算力需求重心正從「訓練大模型」的集中爆發階段,加速轉向以持續推理為核心的分散式應用階段。這一結構性轉折表明 AI 的基礎設施建設與商業落地正在同步深化。

年份 | 訓練算力增速 | 推理算力增速 |

2024 | +280% | +150% |

2025 | +120% | +200% |

2026 | +50% | +180% |

2027(預測) | +22% | +140% |

五、主流 AI 應用滲透率仍在爬坡

根據 2026 年 6 月最新發布的 Ramp AI Index(5 萬家全美企業發票硬數據),ChatGPT 企業滲透率 32.3%,Google Gemini 為 4.7%,Claude 為 34.4%,距離飽和還有很大空間。

AI 應用名稱 | 企業滲透率 | 2026 真實月活 (MAU) |

Claude (Anthropic) | 34.4% | 約 9000 萬 |

ChatGPT (OpenAI) | 32.3% | 約 9.5 億 - 10 億 |

Google Gemini | 4.7% | 約 9.0 億 |

相關 AI 股票的投資價值分析

公司 | 代碼 | 2026 年前瞻 PE | 主要風險 |

SK 海力士 | 000660.KS | 9 倍 | 三星追趕、HBM 價格下行 |

三星電子 | 005930.KS | 11 倍 | 良率爬坡、記憶體週期波動 |

高通 | QCOM | 18 倍 | 手機業務疲軟、汽車收入佔比低 |

LG 電子 | 066570.KS | 約 6.8 倍 | 傳統家電價格戰,AI 新業務轉化需時 |

NAVER | 035420.KS | 約 15 倍 | 數據中心建設需持續巨額投入 |

SK 海力士

2025 年全年營業利益達 47.2 兆韓元,為 AI 記憶體週期最大受益者。在輝達 Vera Rubin 平台,SK 海力士佔據 HBM4 供應量的 60%-70%。交銀國際認為,全球記憶體產業處於本世紀最強上行週期,價格至少保持高位至 2027 年第一季。

機構觀點:花旗(C)2026 年 5 月將目標價從 170 萬韓元上調至 310 萬韓元,維持買入評級,理由是 HBM4 價格 2026 年 Q4 季增 30%、伺服器 DDR5 價格翻倍。高盛(GS)將目標價上調至 350 萬韓元,預計供需短缺延續至 2028 年,2027 年 HBM 均價補漲約 44%。

主要風險:基本面紮實但市場預期已較充分,股價部分定價未來數年增長。三星 HBM 市場份額已從 2025 年 Q2 的 17% 低點恢復至 Q3 的 35%,並計劃下半年量產 HBM4,競爭加劇或壓縮利潤率。

三星電子

高盛預計 2026 年營業利益同比增長超 8 倍,HBM 收入到 2027 年將飆升至約 440 億美元。

機構觀點:花旗 2026 年 5 月啟動 90 天上行催化劑觀察,目標價上調至 46 萬韓元,預計 2026 年 DRAM 及 NAND 均價年增 200% 和 186%。高盛將目標價上調至 26 萬韓元(買入評級)。

主要風險:HBM4 認證是積極信號,但良率爬坡仍是關鍵變量。此前因利潤分配問題引發的罷工風波雖已平息,但薪酬協議中的獎金差距仍導致內部分歧。

高通

公司在 AI 領域佈局定制晶片、伺服器 CPU、AI 加速器及數據中心互聯產品。摩根大通預計數據中心業務到 FY2027 年貢獻超 30 億美元,到 FY2031 年增至 350 億美元。汽車業務方面,已與福斯等合作開發智慧座艙和自動駕駛系統,預計 FY2031 年汽車與物聯網年收入達 170 億美元,非手機業務佔比約 70%。

機構觀點:摩根大通上調目標價為 265 美元,看好 6 月投資者日披露數據中心中長期指引。高盛首次覆蓋給予「中性」評級,目標價 135 美元,擔憂蘋果客戶份額流失。

主要風險:手機業務仍是拖累,記憶體短缺和漲價負面影響需求。蘋果自研基頻進度超預期及授權協議一年內到期,均構成潛在威脅。數據中心業務遠期空間可觀,但短期收入佔比較低,且競爭日益激烈。

LG 集團

黃仁勳訪韓期間,LG 集團將合作擴大至物理 AI 全流程,涵蓋人形機器人、數據中心冷卻及模組化建設。機構數據顯示,LG 電子 2026 年前瞻 PE 約 6.8 倍,LG 集團控股公司 2026 年前瞻 PE 約 6.1 倍,估值處於低位。主要風險在於傳統家電業務面臨激烈價格戰,盈利能力承壓,且 AI 新業務的營收轉化仍需較長時間。

NAVER

NAVER 與輝達推進「AI 工廠」計劃,擴建世宗數據中心。多家中、外機構在 6 月 9 日紛紛上調目標價:教保證券上調至 39 萬韓元,大信上調至 40 萬韓元,Kiwoom 證券上調至 32 萬韓元,均強調 AI 工廠新業務的估值提升效應。

市場測算 NAVER 2026 年前瞻 PE 約 14-16 倍。主要風險在於 AI 資料中心建設需要持續巨額資本投入,遠期回報兌現存在不確定性。

總結:AI 泡沫不在賽道,而在倉位

黃仁勳的韓國之行表明,AI基礎建設真實且持續,產業鏈仍在加速運轉。然而,投資與情緒應予以區分。黃仁勳作為輝達CEO,其言論可為決策提供參考,但不宜作為買賣的唯一依據。AI基礎建設並非泡沫,其背後有真實的訂單、收入與用戶增長。但散戶對「沾AI即漲」的狂熱,以及部分邊緣概念股的過高估值,確實呈現出泡沫特徵。

黃仁勳所稱的「打折買入」,對於持有核心資產的長期投資者是合理鼓勵;但對於以高槓桿追逐「AI概念彩票」的投機者而言,則可能成為接盤信號。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。