Blue Owl 危機:美國私募債務面臨次貸危機重演風險?

AI 播客

私募信貸市場面臨嚴峻考驗,Blue Owl Capital 限制其 OBDC II 基金贖回並出售資產,引發股價下跌與市場擔憂。該事件暴露出私募信貸在低利率環境下的脆弱性,估值與流動性挑戰並存,高槓桿借款人風險、銀行擔保貸款與潛在系統性風險引發關注。分析師與專家警告,Blue Owl 的情況可能預示著私募信貸行業更廣泛的問題,呼籲加強監管與風險測試。

TradingKey - 全球價值達 1.8 兆美元的私募信貸市場正遭遇迄今為止最嚴峻的考驗。最近發生的破產事件、欺詐指控以及贖回凍結等問題,揭示了這一市場在 2008 年金融危機後低利率及流動性寬鬆下快速發展的脆弱之處。

上週,Blue Owl Capital(OWL)宣布永久限制其 OBDC II 基金的贖回,並計劃分批出售資產,按季度向投資者返還現金。這一改變意味著投資者再無法自行選擇贖回時間,並取消了此前每季度可提取基金 5% 現金的安排。

根據公司聲明,OBDC II 基金將以面值的 99.7% 出售價值 14 億美元的貸款,主要對象為四家北美公共養老基金和保險投資者。其出售資產中 97% 為高級擔保債務,涵蓋了 27 個行業的 128 家公司,互聯網軟體和服務行業所佔比例最高。

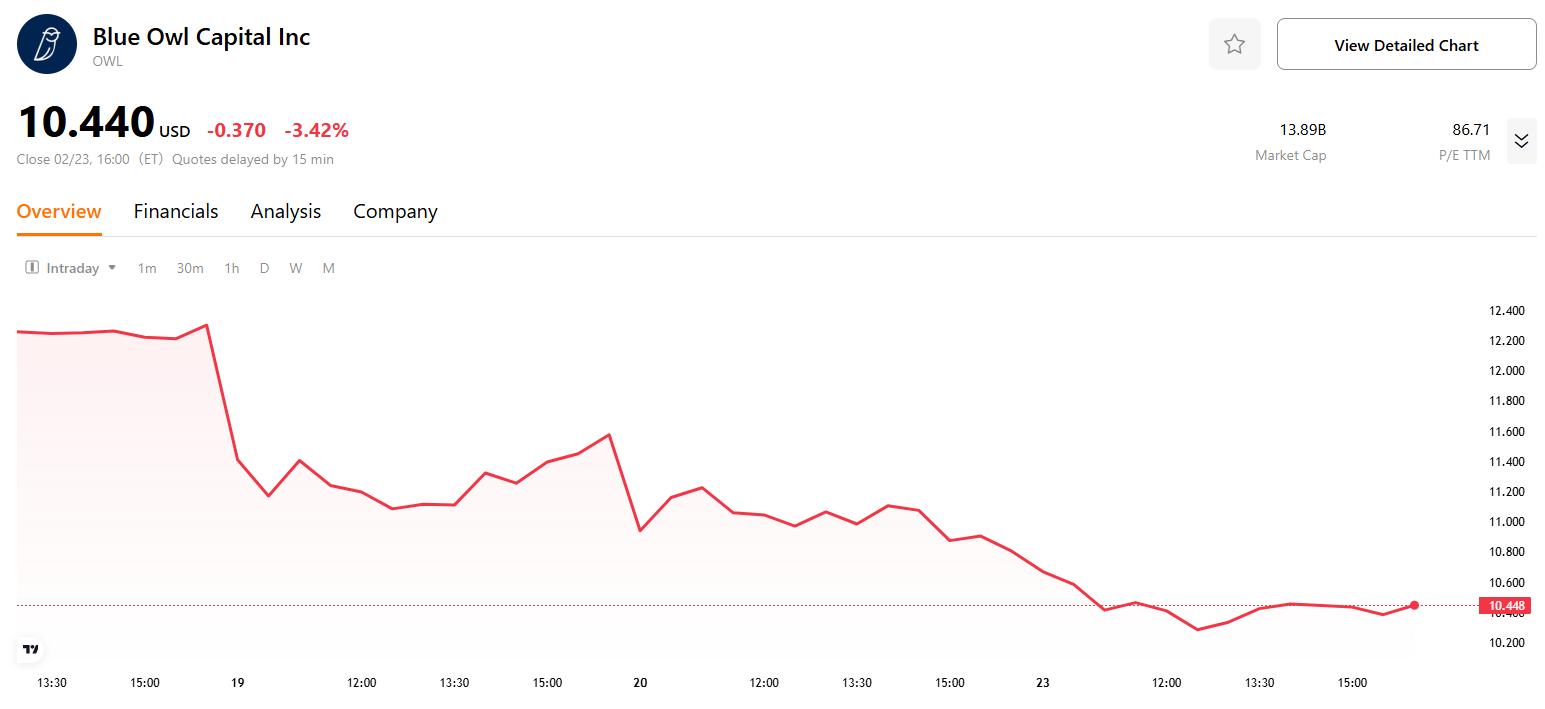

然而,這一消息導致 Blue Owl 股票連續多日大幅下跌,其近五天股價累計跌幅超 15%。儘管高層強調資產是以接近帳面價值銷售,但一些分析師認為此舉是應對贖回潮的「緊急變現」。

估值與流動性挑戰

Blue Owl 的問題起初由估值引發。投資者擔心 OBDC II 基金中的貸款實際價值可能低於帳面價值,尤其是其大部分貸款流向了軟體公司。類似資產組合的另一家基金以遠低於淨資產價值的價格交易,表明市場對這些資產價值普遍存疑。

估值問題進一步導致流動性危機。為阻止資金流出,Blue Owl 曾試圖將 OBDC II 與一家上市對手合併,但此舉要求投資者接受資產的實際減值以獲得股票出售權利,因不滿而被終止。

面對估值和流動性雙重挑戰,Blue Owl 決定以接近面值的價格將部分貸款出售給其他資產管理公司,以試圖證明其貸款價值的合理性。然而,該交易未能完全消除市場的疑慮,因為買家之一是其旗下的保險公司,市場對其公正性表示擔憂。

同時,激進投資者 Saba Capital Management 正以大幅折扣收購 Blue Owl 基金的份額,反映出市場對於其資產品質的疑慮仍未消散。

風險暴露

近年來,私募信貸市場頻繁出現警示性事件,凸顯了行業內部潛在的巨大風險。

2025 年 9 月,伴隨著汽車零部件製造商 First Brands 和次級貸款公司 Tricolor Holdings 的相繼破產,市場對高槓桿借款人風險敞口的擔憂再次升溫。

這些公司的倒閉加劇了對私人信貸和槓桿貸款市場風險擴散的擔憂,因為多家銀行,包括瑞銀奧康納和傑富瑞金融集團等,曾在它們倒閉前發放了數億美元的貸款。

摩根大通(JPM)執行長 Jamie Dimon 就此警告說,過去十年間企業貸款過於寬鬆,「當你看到一隻蟑螂時,很可能還有更多。」

上述事件引發了一陣市場拋售潮,因發現主流銀行也持有這些高風險借款人的貸款。根據穆迪的數據,美國的大型銀行已向私人信貸機構發放了約 3000 億美元的貸款,助推了該行業的膨脹。而在川普政府時期,私人債務逐漸擴展至數百萬美國人的經紀和退休帳戶,增加了將更大風險傳導至金融體系其他部分的可能性。

此背景下,Blue Owl 的事件更引起市場廣泛關注。人們擔心,這可能是私募信貸行業潛藏更大問題的信號。

巴克萊(BCS)分析師 Ben Troisi 指出,Blue Owl 的交易可能成為其他私募信貸公司的榜樣。若類似交易頻繁發生,可能加深非銀行金融部門間的聯繫,從而使風險的追蹤愈發困難。

Rockefeller 全球家族辦公室投資總監 Jimmy Chang 指出,目前的問題在於這是否是個別公司的獨立事件,還是整個行業的預警信號。

前太平洋投資管理公司執行長 Mohamed El-Erian 警告稱,Blue Owl 的這次出售或是市場面臨更大危機的預警信號,類似於 2008 年金融危機爆發前的徵兆。

美國參議員 Elizabeth Warren 也警示,Blue Owl 的問題可能只是冰山一角,呼籲對私募信貸行業進行壓力測試,以保護投資者免受高風險資產的侵害。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。