谷歌TPU主导的“谷歌链”正在引领市场动向

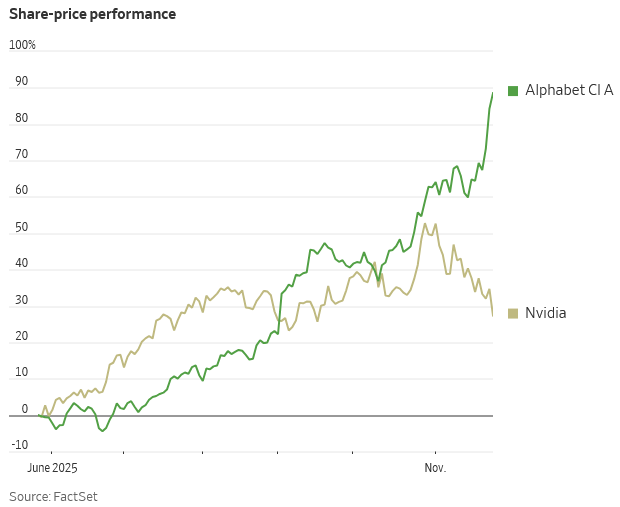

TradingKey - 近日,圍繞人工智慧(AI)熱潮的市場情緒急劇轉變,對英偉達(NVIDIA)帶來沉重壓力。這家公司原本象徵投資者對AI的代表,如今卻成為市場修正的重災區。相較之下,谷歌則逆勢走強,憑藉其 TPU 技術的關鍵突破,母公司 Alphabet 股價持續上揚,並被投資人視為英偉達 GPU 為數不多的可替代方案之一。截至本月,Alphabet 漲幅達 15%,英偉達股價則下滑超過 12%。

谷歌在雲端計算與自研晶片業務上的穩步推進,正成為估值重塑的新一輪催化劑——部分投資者甚至押注 Alphabet 有望超越蘋果,成為全球市值第二大企業。

不用英偉達,Gemini 3 是如何訓練出來的?

Gemini 3 的訓練完全依靠谷歌自家最新一代 TPU 超級運算集群。該模型使用第七代 TPU——代號「Ironwood(鐵木)」架構,其整體運算能力較上代產品提升近 10 倍。單一集群可串接上萬顆晶片,並以三維網格方式架構 TPU,使數據分配與彙整更加高效,從根本上改善算力瓶頸問題。

更值得關注的是,「Ironwood」首度引入最先進的光互聯技術(OCS 光交換系統),讓晶片之間能以光訊號直接傳輸,省去傳統「光-電-光」三階段轉換,大幅提升大型 AI 任務中的資料通訊速度,降低能耗及減少訓練中斷風險。

簡單而言,Gemini 3 並非單純微調既有模型,而是從零開始打造的新一代大型多模態模型,建立於全新硬體架構上,設計涵蓋架構、訓練方式與推理路徑,擁有更長上下文理解能力、臨場推理與跨模態反饋能力。

投資人為何對谷歌 TPU 寄予厚望?

谷歌 TPU 在兩個關鍵層面實現重大升級:

技術架構層面 Gemini 3 採用 Mixture of Experts(MoE,專家混合)架構,任務不再依賴單一大型模型,而是將不同問題分派給最佳擅長的子模型進行處理。這不僅在算力有限的情境下提高效率,也可以同時進行文字、圖像、語音與影音等多模態處理,讓回應更貼近真實語境。

訓練流程層面 Gemini 3 採用三階段訓練策略:初階學習階段:透過大量多模態內容進行預測訓練,理解基礎知識與語義關聯;專項強化訓練:針對複雜任務設計特定問題,強化推理與任務分解能力;反饋強化學習階段(RLHF):由人類標註評分 AI 回應,持續優化邏輯性與可解釋性,提升在數學、科學與多步推理等難題的處理能力。

「Google 鏈」:連接 TPU 與 OCS 的核心技術

值得特別提及的是,OCS 光交換技術是 TPU 架構進化的關鍵突破,也是構成所謂「Google 鏈」(即 TPU + OCS 深度整合系統)的技術核心。

隨著 AI 模型與資料中心規模呈指數級膨脹,同步管理數萬顆晶片與伺服器日益困難。傳統電訊連網易造成延遲高、能耗大、線路複雜與可擴展性受限等問題,進而拉高基礎建設成本。

針對此一挑戰,更先進的 CPO(Co-Packaged Optics,光學共封裝)設計,已可將光子模組與控制晶片共同封裝於基板上,大幅提升效率。而 OCS 則更進一步,實現光信號直接打通 TPU 與機架,提升整體通訊效能。

根據半導體分析機構SemiAnalysis的報告,Google的OCS客製化網路使其整個網路的吞吐量提升了30%,功耗降低了40%,資料流完成時間縮短了10%,網路宕機時間減少了50倍,且資本開支減少了30%。

這正是「Google 鏈」所指,即將 TPU 運算效能與 OCS 光網路通訊深度整合,打造出完整的高效能運算網路基礎架構。

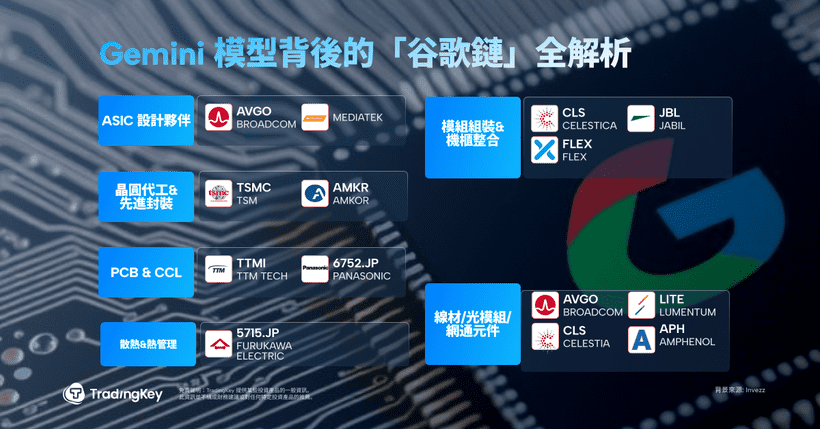

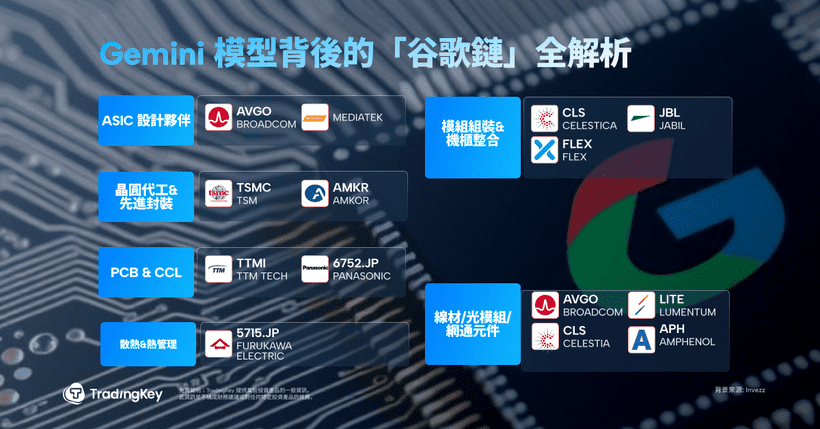

AI 硬體產業鏈的另一贏家:谷歌與博通

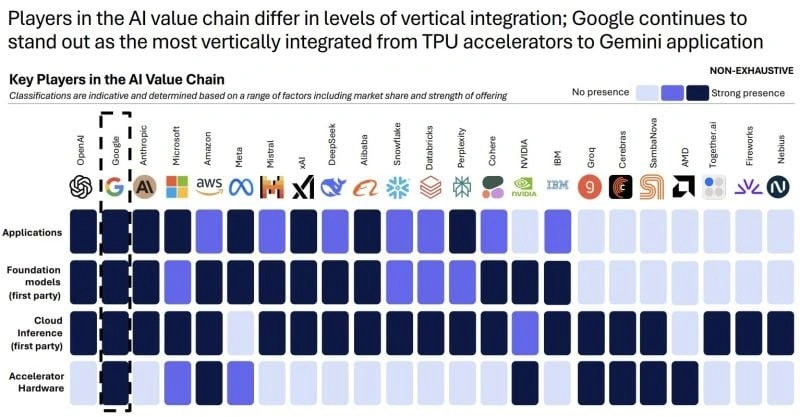

Alphabet 已建立上下游垂直整合的 AI 硬體生態系,涵蓋 TPU(晶片)、OCS(網路)、Gemini(模型),以及雲端、搜尋與廣告等應用。

核心環節中,TPU 為谷歌與博通(Broadcom)聯合研發的定制 ASIC 晶片,由博通提供 SerDes 高速接口 IP、系統交換晶片與其他關鍵組件。隨著 Ironwood TPU 商用規模擴大,博通 ASIC 相關營收表現大幅提升。

此外,Celestica 為北美區主力 ODM/EMS 製造商,負責 TPU 系統主板與伺服機架的組裝與測試,為谷歌 AI 硬體部署實現「最後一哩整合」。Lumentum 則主攻光收發器與 OCS 光交換裝置,為谷歌代號「阿波羅」的 AI 網路傳輸專案主要供應商之一。

這整體「Google 鏈」的快速發展亦已反映至資本市場——自 Gemini 3 發布以來,Alphabet 股價連日上漲;尤其在市場傳出 Meta 亦擬加入合作後,漲勢進一步加速。同期,包括博通(AVGO)、Celestica(CLS)、Lumentum Holdings(LITE)等產業鏈相關公司股價均錄得雙位數漲幅,反映資金熱度轉向新一輪 AI 硬體領域。

英偉達坐不住了?

面對市場擴散的焦慮情緒,英偉達選擇出面回應。週四透過社群平台 X 發出聲明表示:「我們為谷歌的成功感到高興,並將繼續為這家科技大廠供應晶片。」但隨後也強調:

「英偉達依然領先業界至少一個世代,是目前唯一能覆蓋所有 AI 模型、支援全場景算力需求的平台。」

這並不是英偉達首次出手安撫市場。上週知名投資人 Michael Burry 曾將當前 AI 熱潮比擬為 1990 年代末的網路泡沫,並將英偉達標記為「現代 Cisco」,形容恐將面臨泡沫幻滅後的劇烈修正命運。

英偉達更在上週末罕見向券商分析師發出長達七頁的內部備忘錄,正面回應「泡沫論」,並從算力優勢、軟體堆棧與生態優勢三面向回擊 Burry 的懷疑。不過從市場反應來看,此舉未能成功扭轉信心。多位分析師指出,一家巨頭竟在非財報期主動發聲,此舉反而突顯其「底氣不足」。

換句話說,英偉達此番進退失據,反而觸發了原本就潛伏的市場恐慌情緒。

結論

可以確定的是,短期內英偉達仍主導 GPU 為核心的 AI 算力生態,領先地位未有挑戰者。但從長期趨勢來看,AI 運算架構與技術競爭或許不必「非此即彼」。

定制化 ASIC(如谷歌 TPU)與通用型 GPU(如英偉達晶片)或將形成互補與分工格局,在應用場景、訓練成本、效能優化等層面實現共生競爭。畢竟,AI 熱潮已不可逆,算力需求亦將持續攀升。