博通:ASIC 增速 “失靈”,萬億 ASIC 故事遇 “坑” or 迎 “機”?

北京時間 6 月 6 日凌晨,美股盤後發布 2025 財年第二季財報(截至 2025 年 4 月):

1.整體業績:博通 (AVGO.O) 本季實現 150 億美元,年成長 20%,符合市場預期(149.5 億美元),年成長主要來自於 AI 業務的成長和 VMware 的並表整合。公司本季毛利率 68%,整合毛利率較高的 VMware 業務帶動公司整體毛利率的逐步提升。

2.半導體業務:本季實現 84 億美元,季增 2 億美元,其中 AI 業務貢獻了主要增量。具體來看:

①AI 業務:44 億美元,季增 3 億美元,符合市場預期。AI 業務的環比成長放緩,主要是受大客戶Google TPU 產品世代切換的影響。而隨著 TPUv6 量產增加,AI 業務預計在下半年成長加快,公司預期下季度 AI 業務收入 51 億美元,環增提升至 7 億美元。

②非 AI 業務:40 億美元,略有下滑。從各下游來看,雖然企業儲存、寬頻業務等較上季有所成長,但無線、工業等業務仍持續下滑。

3.基礎設施軟體:本季實現 66 億美元,季減 1 億美元。受 VMware 併購整合及收費模式調整的影響(從永久授權模式全面轉向訂閱模式),公司軟體業務過去一年持續成長,然而在本季首次出現下滑。軟體業務未來仍將受益 VMware 訂閱模式的提升,但高成長的階段已告一段落。

4.營業費用端:本季核心經營費用(研發費用 + 銷售及管理費用)37.7 億美元,季增 5.7 億美元,核心營運費用率約 25%。本公司併購 VMware 後,致力於經營費用端的壓縮整合,而本季再次提升,主要是受公司增加了股權激勵的影響。若剔除股權激勵的影響,公司本季的核心經營費用為 22 億美元,較上季成長 1.3 億美元,公司加大了對 AI 半導體的研發投入。

5.博通業績指引:2025 財年第三季預期營收 158 億美元左右,市場預期(157 億美元),公司預期 2025 財年第三季的調整後 EBITDA 利潤率為 66%。其中 AI 業務預計將繼續成長至 51 億美元。

(1) (1).png)

海豚君整體觀點:中規中矩,未見明顯亮點

博通 AVGO 本季營收端表現符合預期,季減。增量主要來自於半導體的 AI 業務,而軟體業務及 VMware 則保持相對穩定。該公司的核心利潤環比有所回落,主要是公司在本季增加了股權激勵等相關費用。若剔除此影響,本公司本次財報基本上符合預期表現。

具體來看,市場對博通 AVGO 關注的重心是 AI 業務和 VMware,這兩部分也貢獻了過去一年的主要增量:

1)VMware 的併購整合:基本告一段落。具體可以,從業績端影響和債務端影響的兩個視角來看:

①對業績的影響:在收入方面,公司併購 VMware 完成已經一年以上,而訂閱收費的轉換率已經超過 60%。而本季的軟體業務環比出現下滑,更意味著併購整合帶來的高成長階段已經過去;在營業費用方面,在完成收購後,公司也著手對核心費用進行壓縮。而在剔除股權激勵等影響後,公司核心經營費用(研發費用 + 銷售及管理費用)已連續三個季度維持在 21-22 億美元左右,保持相對穩定;

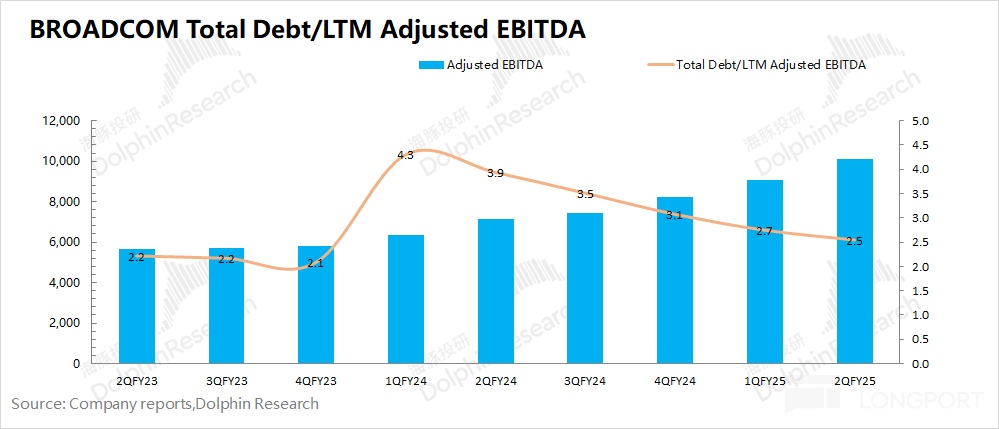

②對債務端的影響:海豚君引入了債務償還指標(Total Debt/LTM Adjusted EBITDA),經計算公司該指標在本季度進一步下降至 2.5。而公司過往每次的收購並表都發生在指標回落至 2 附近的時候,隨著該指標的持續下滑,海豚君認為本次收購 VMware 對公司債務端的影響也基本完成消化;

2)AI 業務:隨著 VMware 的影響逐步弱化,那麼 AI 業務的表現就更是焦點。公司本季 AI 業務實現 44 億美元收入,符合市場預期。由於 AI 業務代表成長性看點,市場更專注於環比層面的表現。

公司 AI 業務本季環比成長僅 3 億美元,環增明顯收窄(近三個季度 4 億-5 億-3 億),這主要是因為公司大客戶谷歌 TPU 處於產品代際切換的階段。而隨著下半年 TPUv6 的量產,公司 AI 業務的成長可望再次加速。公司預期下季 AI 業務營收為 51 億美元,季增達 7 億美元。

目前公司的 AI 收入中計算和網路收入的佔比大約是 6:4 的關係。隨著客製化 ASIC 的量產出貨,未來運算收入佔比將持續提升,因而 AI 收入也具備明顯的產品驅動屬性,公司客戶狀況和產品節奏將是相對重要的關注點。

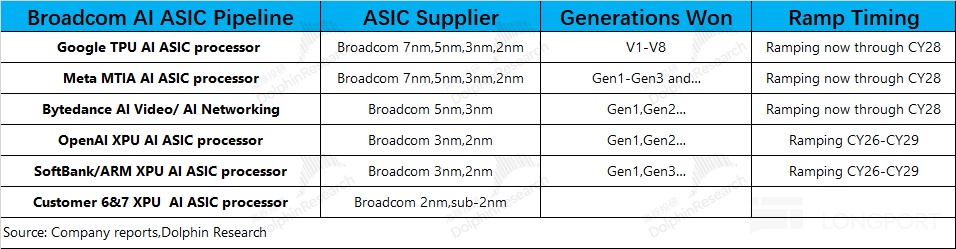

①從客戶狀況來看:博通在 ASIC 領域的客戶情況相當健康,公司已經與 7 個客戶開展定制 ASIC 的業務合作,其中包括谷歌、meta、字節跳動、OpenAI、軟銀及其他兩位新客戶。

目前公司的 AI 收入主要由Google、Meta 和位元組跳動三家來貢獻,而隨著 OpenAI 和軟銀產品在 2026 年量產,預計將為公司帶來新的增量。

②當前大客戶的產品節奏:Google、Meta 和位元組跳動三家的 ASIC 客製化晶片已經實現量產,其中Google貢獻了當前 AI 業務中的大部分收入,這主要是基於公司與Google之間的長期合作。其中Google TPUv6 量產的增加,也將貢獻公司下半年 AI 業務的主要增量。而進入 2026 年,Google TPUv7、Meta 3nm 新品以及 OpenAI 和軟銀的產品,都能為公司 AI 業務帶來相對持續的成長預期。

由於Google貢獻了目前 AI 業務絕大部分的收入,因而Google TPUv7 的情況也是市場關注的。雖然博通 AVGO 也遭遇了聯發科的競爭,但對Google TPUv7 的單子擔憂不大。結合產業面情況,海豚君預期谷歌的 TPU v7 仍會推出 v7p 和 v7e 兩個版本。其中 v7p 仍交由博通設計,v7e 版本則由 Google 團隊設計 ASIC die,搭配聯發科 I/O 解決方案。雖然Google連同聯發科做了 e 系列的產品,但核心 p 系列的產品仍全部交給博通。

從Google的角度,引進聯發科能降低成本的同時,也能提升自研能力。但目前對博通的衝擊相對較小,核心產品仍需要博通來完成。

【備註:Google 提供不同版本的 TPU,通常區分為 “e” 系列(專注於效率和推理,運行預訓練模型)和 “p” 系列(專注於訓練大型模型的原始性能)。 】

結合下季指引看,公司預期下季度營收 158 億美元,環比增長 8 億美元,其中 AI 業務環比增長加快,符合市場對 TPUv6 放量增長的預期,並沒有給出更多超預期的亮點。結合公司目前 1.2 兆美元的市值來看,對應公司 2026 財年預期稅後核心經營利潤(收入 +23%,毛利率-1pct,稅率 14%)約為 33 倍 PE。

整體來看,博通 AVGO 的本次財報中規中矩,而公司當前股價中已經包含了市場對Google TPU 量產以及 2026 年新品的成長預期。股價的進一步突破,仍需要公司在客戶及產品方面和 AI 預期方面給予更多超預期的表現。

點評持續更新中.....

附言:財報相關更詳細的圖表資料及具體內容,會在後續更新,歡迎持續關注本次財報的點評內容~

<此處結束>