關稅大降,又到AII IN美股了?

從4月2日的對等關稅解放日到5月12日,經過一個多月的中美關稅互相拉扯,5月12日,中美終於給了一個令人鬆口氣的談判結果——美國對中國徵收30%的關稅,另外24%暫緩90天執行;中國對美國徵收10%的關稅,另外24%暫緩90天執行。

這個結果,無論是對中美雙方如何,對於資本市場是一個顯著的利好,但現在的問題是,是不是說美股風險就可以消除了,美股能夠繼續疫情大放水後的輝煌時代,人們又可以ALL IN美股了嗎?

一、這下,所有人都贏麻了?

依照中美最新貿易談判公告,等於一通互撕之後,雙方都回到了4月2日,也就是解放日當天的關稅上,而2號之後互丟刀子的稅率──50%、41%全都取消了。

圍繞4月2日美國一鍵拉出的對華34%的對等關稅,10%保留,剩下24%暫緩90天執行;中國也是同樣:保留10%的對美關稅,其餘24%暫緩90天執行。

4月2日之前,重新上任的川普,還以美國以芬太尼為由,對中國所有商品2、3月份連續兩次加徵關稅,每次加徵10%,兩次累計20%。

在4月2日對等關稅之前,中國的反制錯失整體保持理性和克制:主要是對美國農產品等特定行業加了一些關稅,另外還有一些非關稅的反制措施,比如說把一些美國企業加入不可靠實體清單、對稀土、鎢等原料進行對美的出口關注,對谷歌等進行反壟斷調查,等等。

4月2日之前,這些以芬太尼為由,雙方產生的關稅和非關稅措施都沒有改變。

這樣,川普二次上任以來,對中國最終的關稅加徵額度是30%+24%,其中24%部分暫緩90天執行;中國對美國是10%+24%,其中的24%暫緩90天執行。

此外,川普第一任期對中國還有大約20%的加權平均關稅,這樣下來,美國對中國的綜合關稅稅率應該是有50%上下,再加這24%的90天內延期執行的關稅了。也就是說雖然降了一些,但仍在相對高的水平上。

不過,階段性來看,對中國而言,中國作為美國的主要逆差國,就這輪對等關稅的稅率部分,並沒有比目前其他已經宣布談妥的國家更高。

當然川普對內的宣傳可能也是,對中國又加關稅了,又要贏了。

對市場而言,這個稅率,還是說延緩90天執行,都明顯比市場預期的好,市場必然積極歡迎。

二、美國關稅到底能達成什麼目的?

但不是此時關稅之後,資金又可以ALL IN美國資產了?海豚君覺得首先要理解這輪加關稅的本質:從已有結果的談判來說,無論是英國這種順差國,還是中國這種逆差國,都被加了10%的對等關稅。

很明顯,川普這次加關稅的目的,目的不是為了降低全球貿易壁壘,而是為了加關稅而加關稅。而如果最終的結果是,對全球所有輸入美國的商品徵收一個10-15%的關稅,無論是想要促進製造業回流,還是降低財政赤字,恐怕效果都距離差以千里:

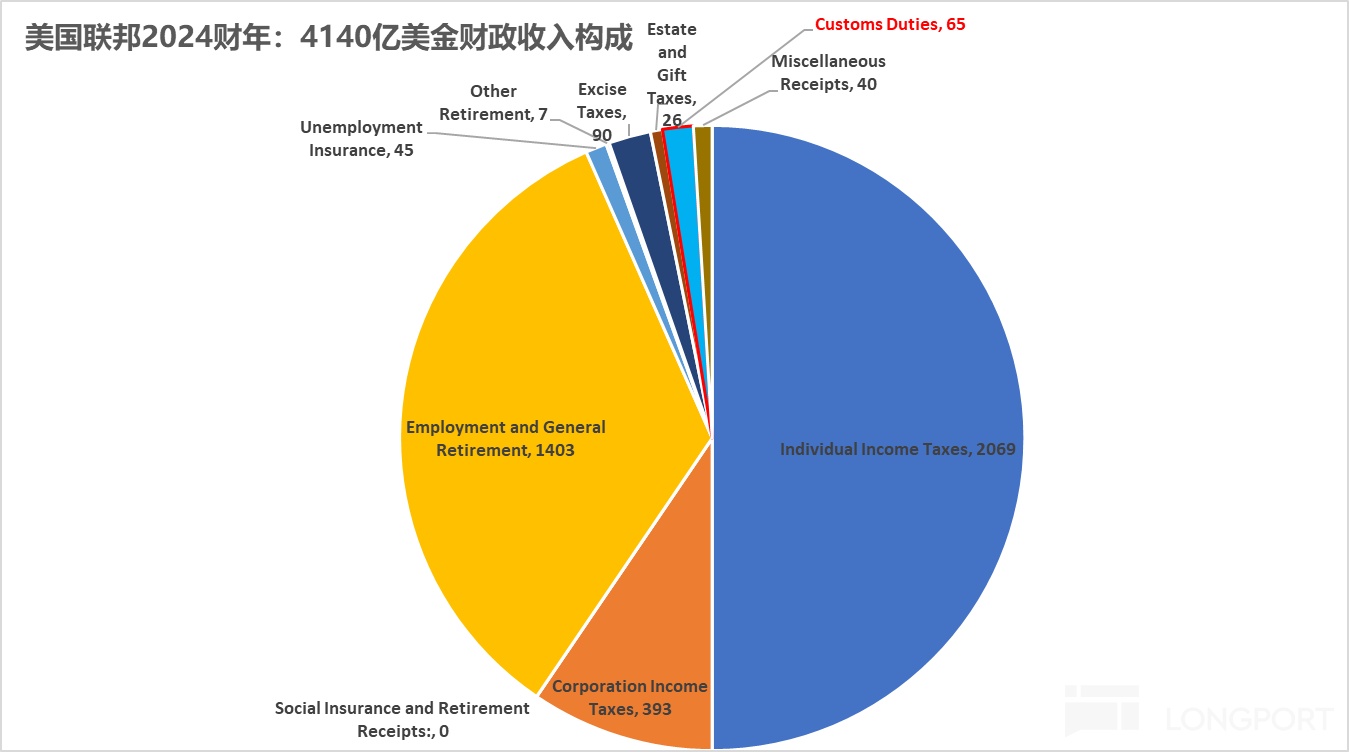

a.截止2024年10月的2024年美國聯邦財年中,650億的關稅收入僅占美國聯邦財政總收入4.1萬億的1.5%多一些;而這650億的關稅收入,對應當年狹義赤字8000多億,廣義赤字(含國債付息成本)達到了1.6萬億庫的其實數百萬都很難。

b.作為製造業的回流手段?

製造業回流是美國兩黨一個難得的共識,但如何達成這個目標,兩黨的操作手法大相逕庭。川普的核心是減稅+去監管,額外加上親自下場跟大廠談判,讓台積電、蘋果等到或回美投資;而拜登的三大經濟法案,說明了民主黨的核心手段是產業補貼。

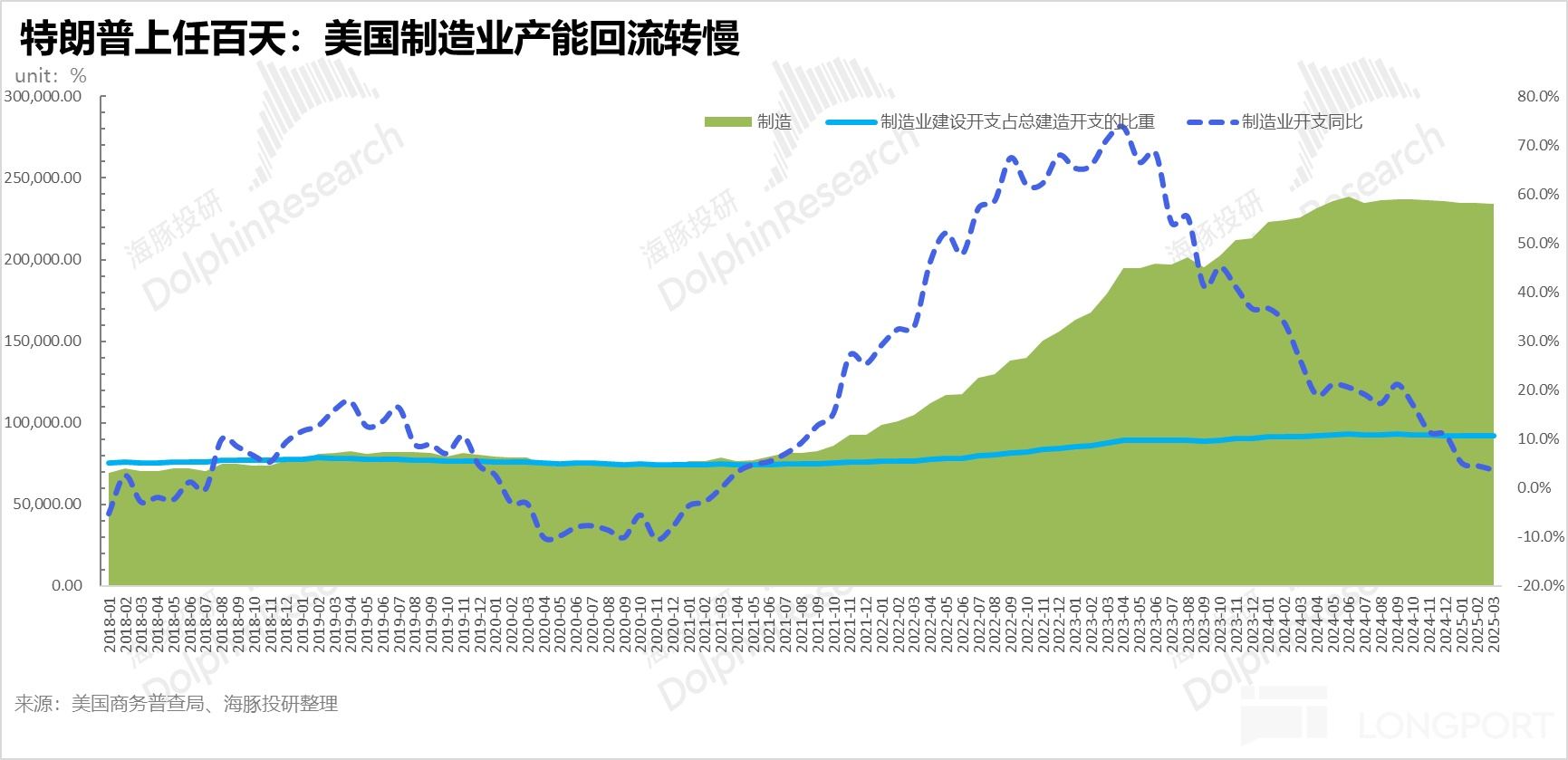

要製造業回流,需要先把製造業產能建出來。從下圖美國建造開支流向製造業的開支變化可以看出,川普第一任期的製造業建造開支並不高;而拜登的三大經濟法案出台後,美國的製造業建造開支增長大幅拉升過一段時間。

但從2024年年中到尚未受到關稅影響的2025年三月,美國流向製造業的建造支出金額再次停滯。

但如果拉高關稅、削平美國本土製造的商品和進口商品的價差,讓美國人心甘情願去買美國商品,那麼即使是在相對硬核的消費電子、動力電池、光伏、新能源汽車等製造業(紡服等低端製造業不談)上,美國與外界的成本差距絕對不僅僅這10-15%。要透過這10-15%的關稅讓用戶主動選擇本土製造商品基本上不太現實。

三、製造業回流大計會付諸東流嗎?還要看接下來的減稅與產業政策

根據美方談判代表,美國財長貝森特的說法,此次談判之後,“美國會繼續對疫情中暴露出的供應鏈弱項進行‘戰略平衡’,無論是在醫藥上、半導體上,還是鋼鐵上。”

“美國已經鎖定了5-6個戰略行業和供應鏈的薄弱環節,在這些地方,美國會往獨立自主的方向邁進,或者往盟友那裡尋求更安全的供應方式。”

從他的表現中能夠看出,雖然中美無法斷乾淨,但接下來,美國還是會努力透過產業鏈的回流和調整來實現所謂的「供應安全」。

既然製造業回流無法透過單一徵關稅來實現,接下來川普的經濟MAGA三把火中,剩下的減稅、去監管就顯得尤其重要。

一定程度上,美股2025下半年到2026年的收益,其實取決於美國2025年下半年的減稅和產業政策力道。但這裡的致命BUG是,減稅和產業刺激本質是要財政兜底的。

這又繞回了老問題——馬斯克的DOGE政府效率計劃並沒有實際為聯邦政府節省多少支出,關稅有沒有帶來實質性的收入來補財政的窟窿。

這裡需要思考的靈魂問題是:

a.接下來的減稅與產業政策,到底能有多大的力道?

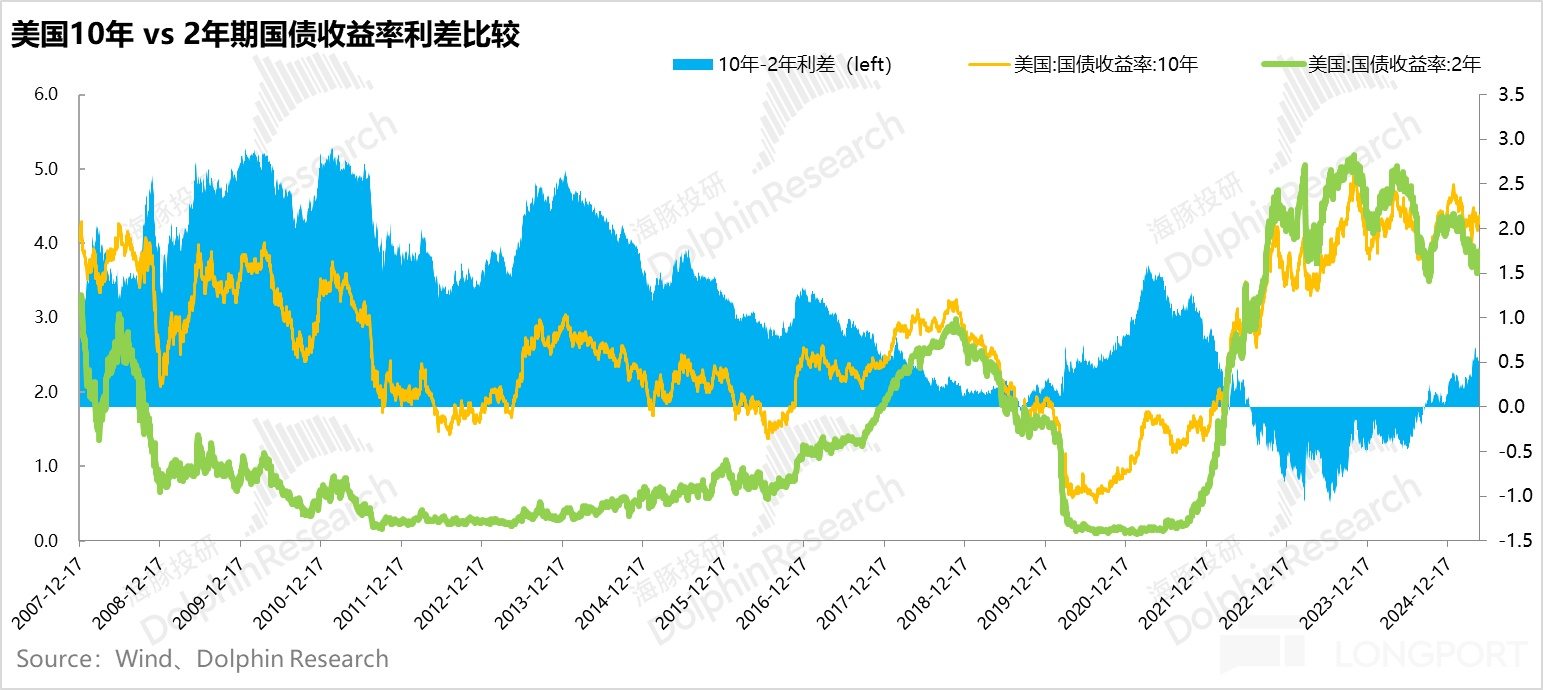

b.如果力道大的話,由此產生的超額赤字,4.3%的10年期公債殖利率下,要怎麼解決融資難度?

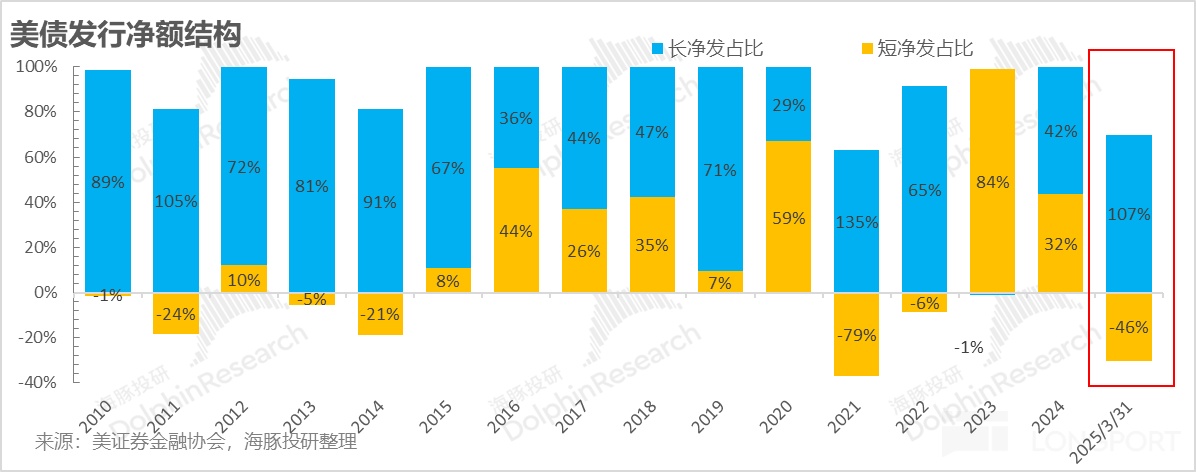

川普二次上任以來,共和黨治下的聯邦財政正在努力減少對短債的依賴,想要重新回到長期國債市場來融資,但目前長債融資一個巨大的攔路虎是:

一個是在川普全球加關稅,引發美國通膨不確定性之下,Powell拒絕降息;

第二是即使短期利率下來了,長債殖利率一直盤旋在4%以上(最新4.37%),長短債利差越來越高。資金對購買長債的風險溢價不斷拉升,尤其是在川普全球「耍賴」的情況下,還有願意購買美國國債的海外主權資金增量又有多少呢?

目前看,融資路難度不小。

當然,如果各種道路都行不通了,還有一個兜底的美聯儲:除了降息,要壓低長債收益率,還能直接去長債市場去購買財政部的長債,這反過來又變成了實質上的QE量化寬鬆。

四、到底能再次ALL IN美股嗎?

從以上可以看到,川普的關稅2.0政策:

1)本質上是對美國在內的消費者,和全球生產者的一次課稅。它的目的是為了徵稅而徵收,在根本上是一種經濟的抑制行為,關稅作為川普經濟政策的第一把火,對美國和海外的經濟發展都是利空。

2)但實際上最終對美國經濟影響如何,其實要看稅收回到手了之後怎麼花,以及夠不夠花。這就牽涉到川普的第二把火──薅來了這些關稅之後,到底能有多少的錢去投入美國國內減稅和產業政策當中,低到足以吸引製造業回流?

3)如果資金用量龐大的話,減稅的錢的融資來源上,是否能有溫馴的聯準會來配合?甚至美國是否會從一個「獨立財政+獨立貨幣」的組合方式,變成「財政主導+貨幣配合」的貨幣財政協作模式?

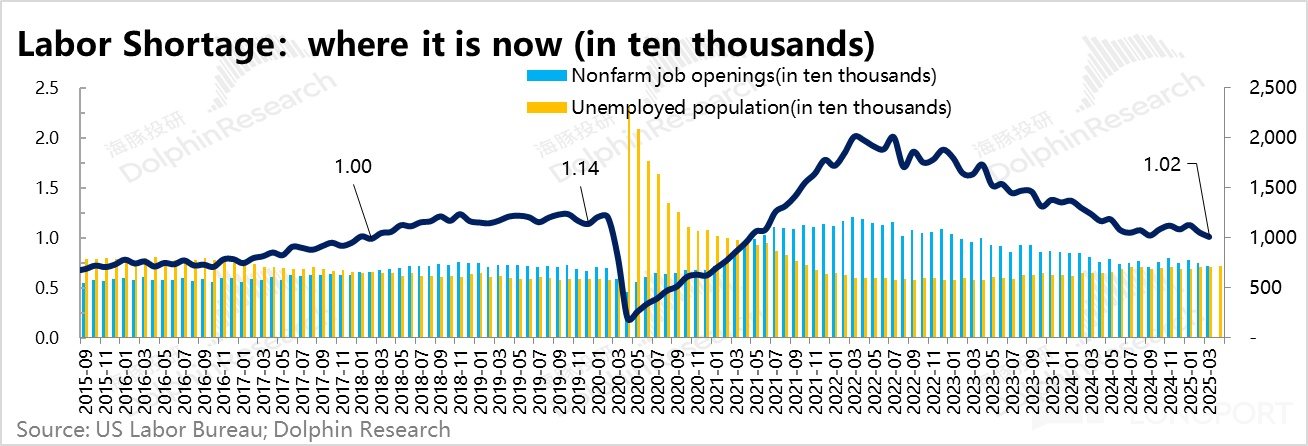

不然,當下美國聯邦財政加槓桿結束、居民和企業又不加槓桿,而勞工就業市場上,雖然每個月的新增非農就業人數還不錯,但勞動力的供需關係已經跌落到了比疫情前2019年還更低的比例關係上——一個失業的人,目前僅對應1.02個就業崗位,與2018年的水平相似。

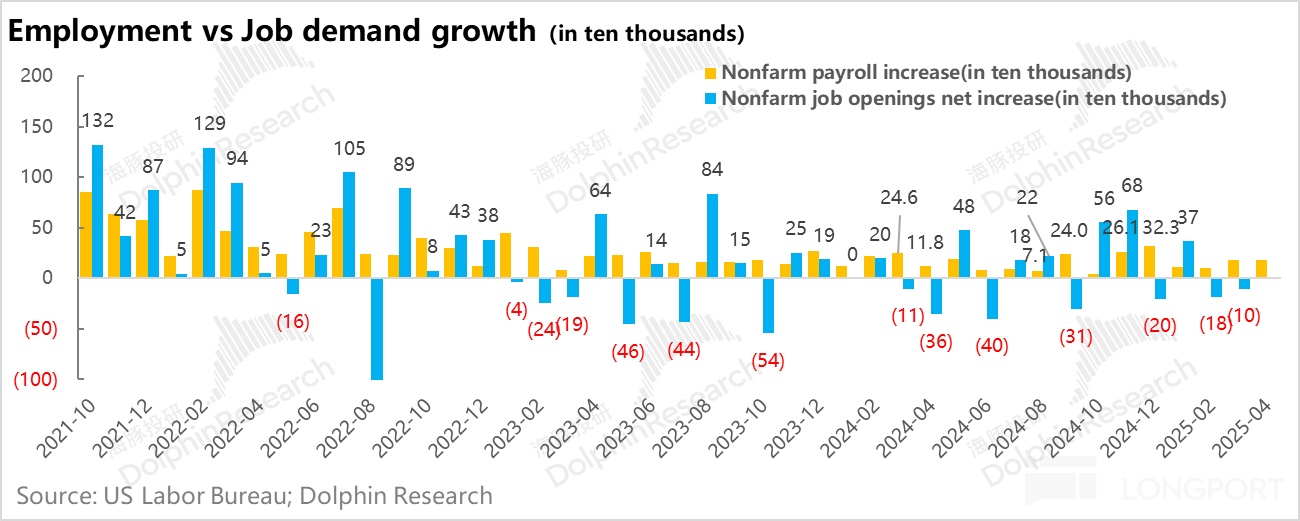

同時,2025年2、3月美國的企業仍在實際減少職缺需求。假如這個節奏持續下去,恐怕下半年就會出現勞動供給過剩,而需求不足的局面,失業率上升,美國經濟就很容易滑下衰退了。

可以說,透過這次5.12的關稅談判,雖然中美貿易,甚至全球貿易最差時刻過去了,但美國國內接下來還是要面對在債台高築的大環境下,如何去回補過去幾十年製造業的空心問題,這個問題真能低成本少融資的解決嗎?

在這個問題不夠明朗的情況下,海豚君對包括美股在內的美元資產的判斷,還是傾向於多元化自己的投資佈局,做跨市場和跨資產投資。

當然短期,中美貿易談判階段性解決、美股財報季掃雷結束,微觀層面個股並沒有大雷炸出,市場會再歡騰一陣子。

五、組合調倉與收益

Alpha Dolphin虛擬組合上週無調倉,但美股財報季已過,短期,海豚投研會基於財報和宏觀的趨勢逐步調入一些個股。

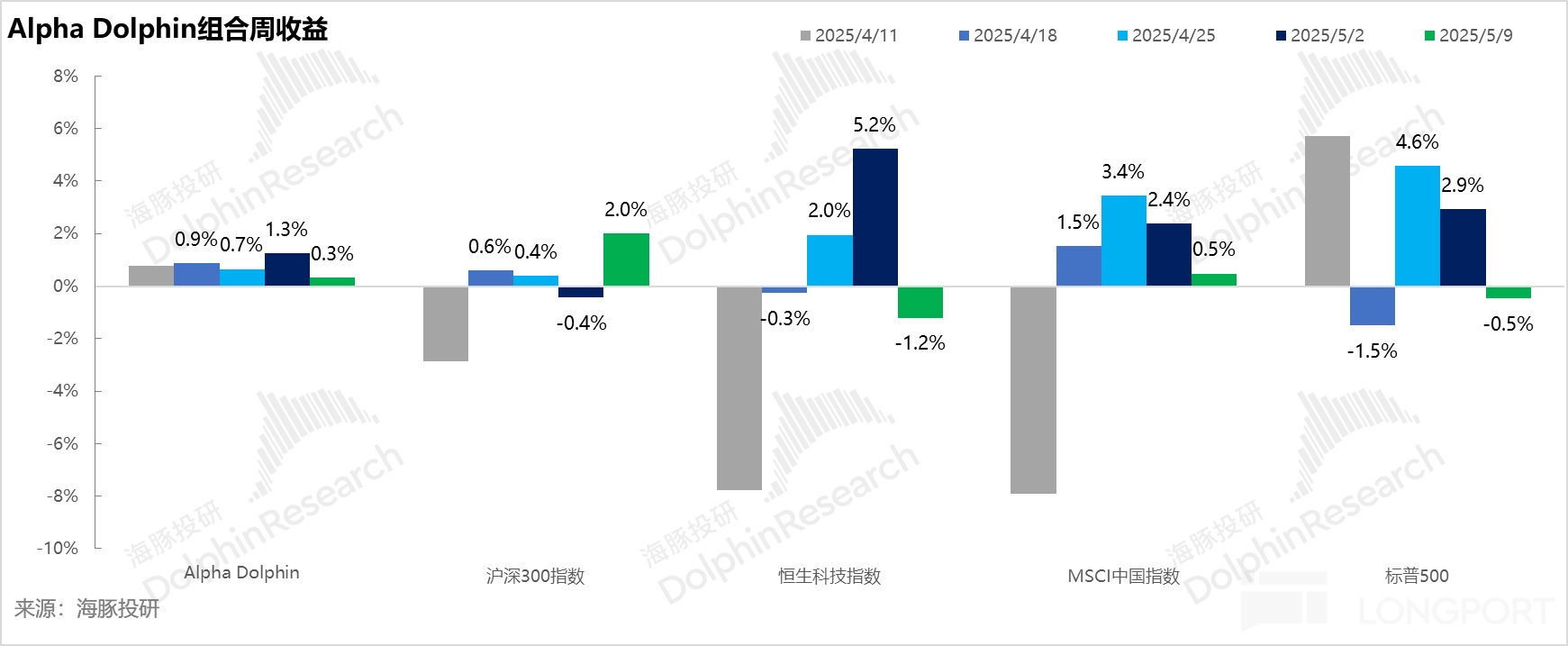

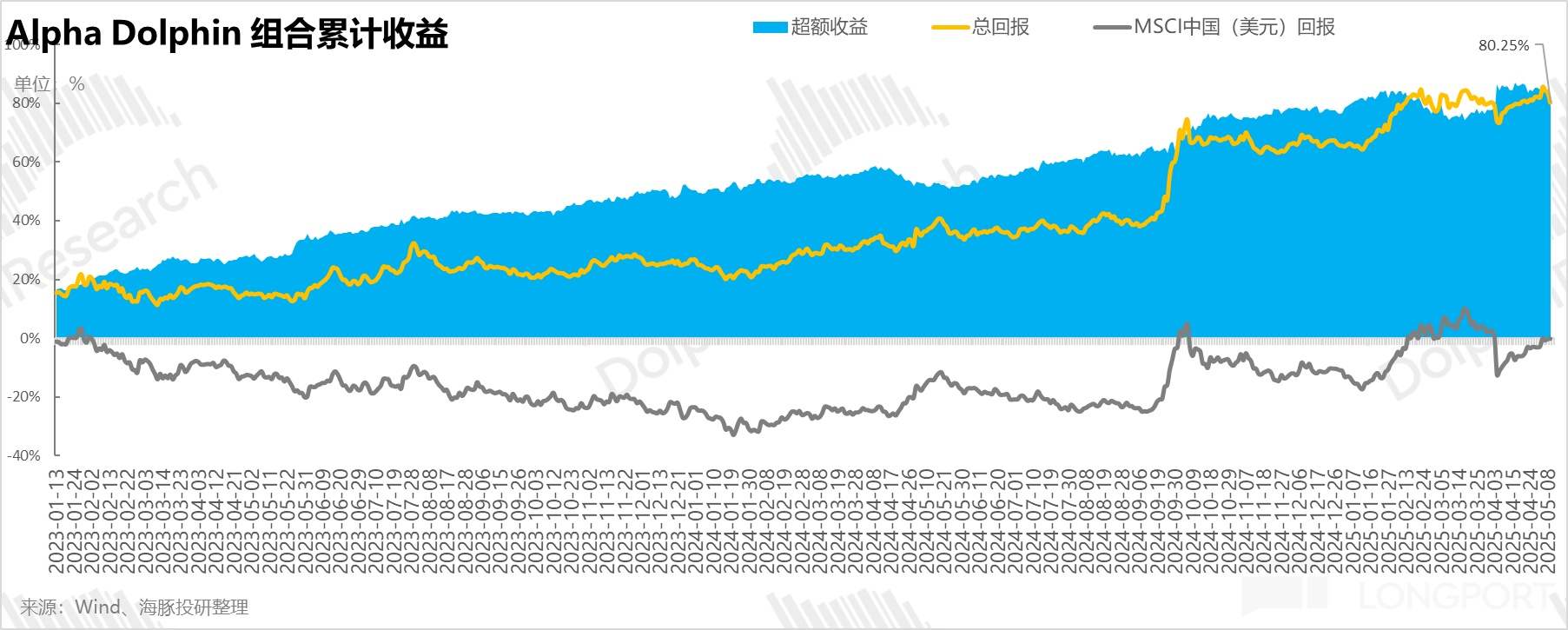

上週海豚投研的虛擬組合Alpha Dolphin收益0.3%,跑輸滬深300(+2%)和MSCI中國(+0.5%),但跑贏了與恆生科技(-1.2%)和標普500(-0.5%)。

自組合開始測試(2022年3月25日)到上週末,組合絕對收益是80%,與MSCI中國相比的超額收益是80%。從資產淨值角度來看,海豚君初始虛擬資產1億美金,截至上週末超過了1.84億美金。

六、個股損益貢獻

上週Alpha Dolphin組合表現還算穩定,但目前整體部位仍較輕。

具體漲跌幅較大的個股,海豚君解釋如下:

七、資產組合分佈

Alpha Dolphin虛擬組合共存10檔個股與權益型ETF,其中標配1隻,其餘低配。股權以外資產主要分佈在了黃金、美債和美元現金上,目前組合整體輕倉來應對關稅不確定性,同時會密切關注優質資產可能跌出的安全邊際。

截至上週末,Alpha Dolphin資產配置分配和權益資產持股權重如下:

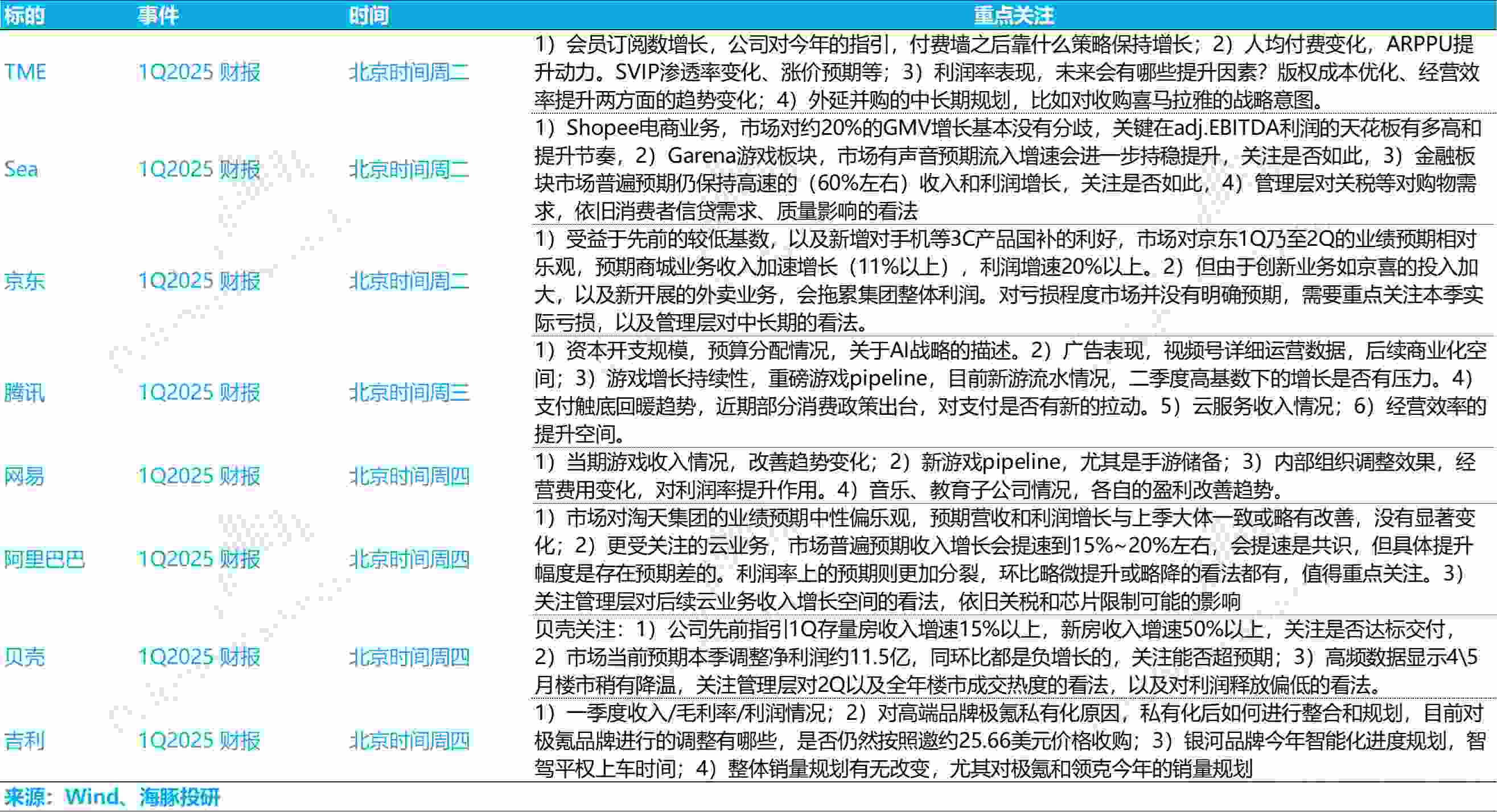

八、本週重點:

本周美股財報季基本結束,進入海外中國資產財報季的密集發布期。騰訊、阿里等先後發布,海豚君給大家總結了一下重點: