美伊停火驅動亞太股市狂飆,韓國指數再觸發熔斷機制

AI 播客

亞股受美伊停火協議推動顯著上漲,日經225及KOSPI指數分別收漲5.39%和6.87%。地緣政治溢價回落,資金重返權益市場,以出口導向及科技板塊表現尤為突出,半導體、汽車及電子行業領漲。停火緩解通膨擔憂,改善流動性預期,為風險資產提供估值修復空間。然而,停火協議仍存分歧,後續談判反覆或地緣局勢惡化可能引發市場情緒逆轉,全球經濟不確定性亦構成制約。日韓股市反彈為對地緣風險緩釋與流動性預期改善的雙重定價修復,短期料延續反彈,但中期走勢仍需觀察美伊關係進展及其對全球經濟影響。

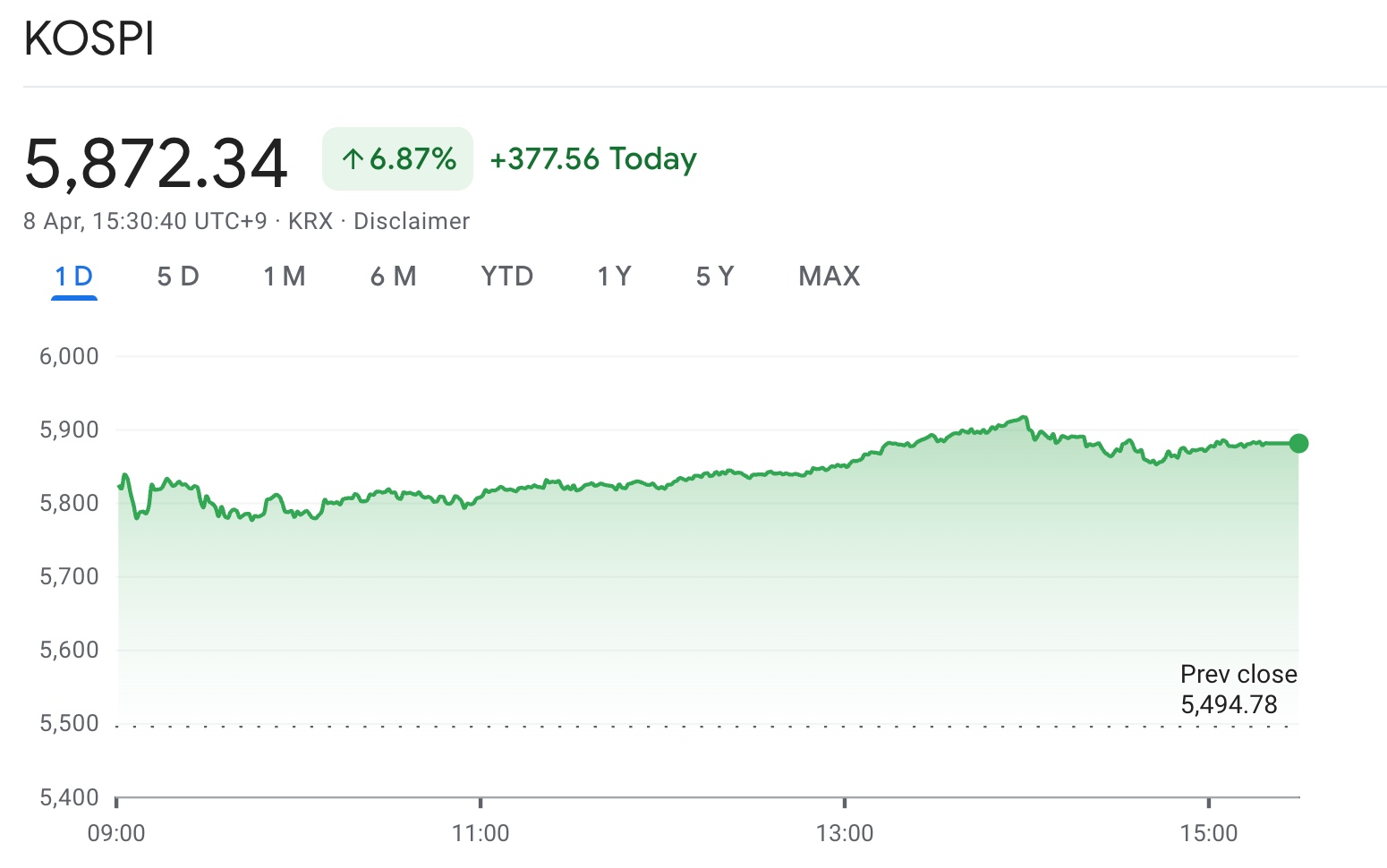

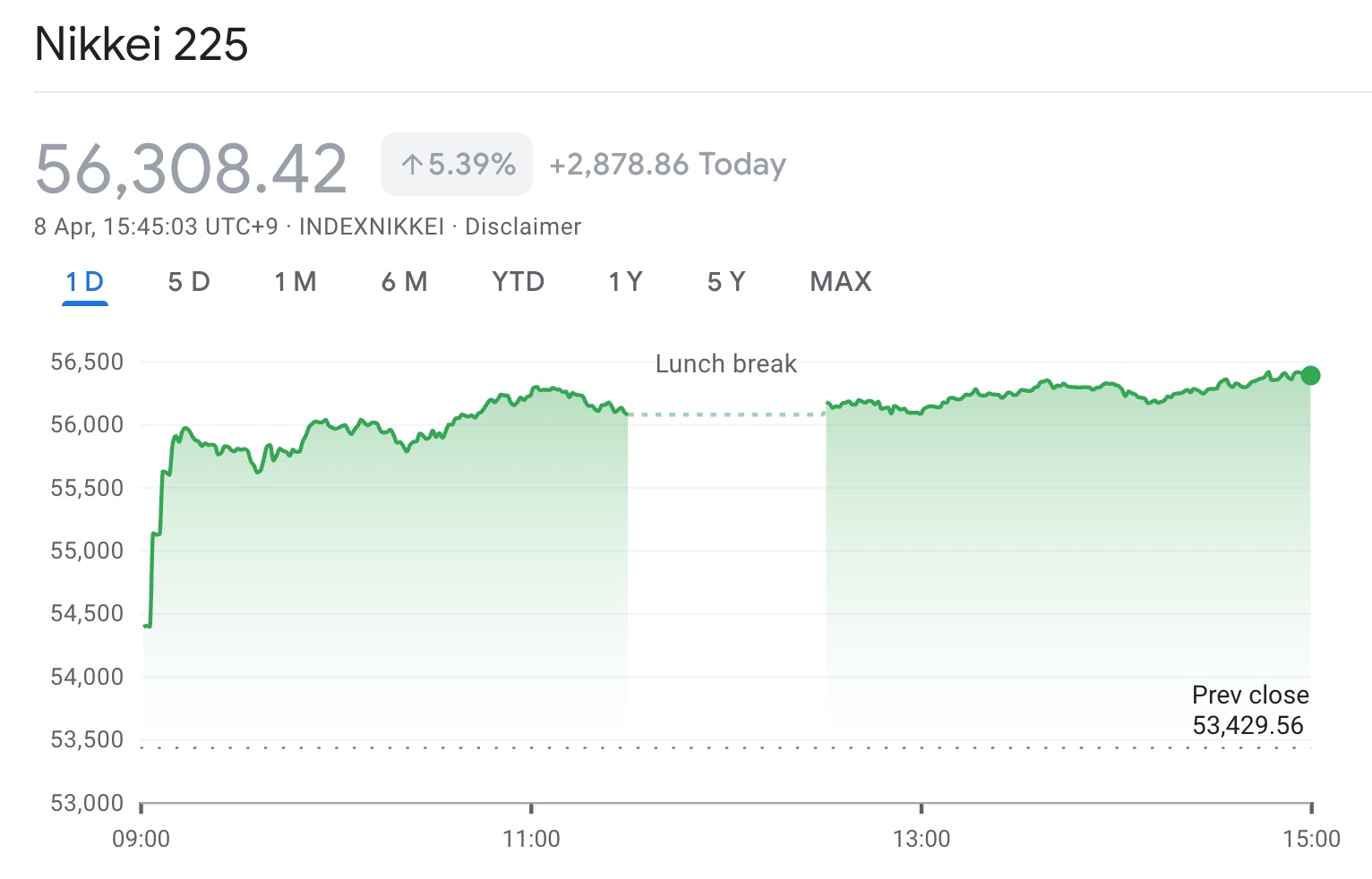

TradingKey - 4月8日亞太地區交易時段,亞太多數國家股市受美伊衝突停火驅動持續上漲,日經225指數收漲5.39%,報56308.42點;KOSPI指數開盤數分鐘內觸發熔斷機制,截至收盤收漲6.87%,報5872.34點。

【日經225、韓國綜合指數股指走勢,來源:Google 財經】

消息面上,此前,美國與伊朗聲明正式停火協議,多方外交表態顯示衝突升級機率下降,推動全球風險資產集體反彈。此前壓制市場情緒的地緣政治溢價快速回落,資金重新流向權益市場。

從結構上看,本輪反彈以出口導向型經濟、尤其科技板塊表現最為突出。日本與韓國作為全球製造業與科技產業鏈核心,在地緣風險緩和背景下,外需預期改善疊加風險溢價下降,帶動股指大幅修復。尤其是半導體、汽車及電子板塊,成為資金回流的主要方向。

美伊局勢的緩和不僅意味著地緣衝突風險下降,也對能源市場產生直接影響。此前因衝突推升的油價上漲預期開始降溫,市場對通膨上行的擔憂同步緩解。這一變化進一步改善了全球流動性預期,為風險資產提供估值修復空間。

不過,需要注意的是,當前所謂「停火協議」仍有分歧。若後續談判出現反覆,或地緣局勢再度惡化,市場情緒可能快速逆轉。此外,全球總體經濟環境仍面臨不確定性,包括貨幣政策路徑與經濟增長前景,均可能對本輪反彈形成制約。

整體而言,日韓股市的大幅上漲,本質上是對「地緣風險緩釋與流動性預期改善」的雙重定價修復。在短期風險偏好回升背景下,市場或延續反彈動能,但中期走勢仍需觀察美伊關係的實際進展及其對全球總體經濟變數的持續影響。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。