歐元區7月調和CPI前瞻:歐洲央行或將持續降息

TradingKey - 2025 年 8 月 20 日,歐元區將公佈 7 月調和 CPI 資料(HICP)。市場普遍預期,整體 HICP 年成長率為 2%,核心 HICP 年比成長率為 2.3%,二者均與上月持平。自 2025 年年初開始,受經濟動能偏弱的影響,歐元區HICP的年漲幅呈現持續回落態勢。根據 8 月 1 日公佈的 HICP 初值來看,商品價格的上漲節奏有所加快;不過,受歐元區核心產業 —— 服務業表現疲軟的拖累。低通膨將推動歐洲央行(ECB)繼續維持寬鬆的貨幣政策。

外匯市場層面,一方面全球去美元化浪潮將持續對美元形成削弱;另一方面,歐元區疲軟的經濟基本面疊加歐洲央行的持續降息,將對歐元構成弱化。在這一貨幣對兩邊都弱化的作用下,我們認為歐元兌美元將步入波動區間。

來源:TradingKey

正文

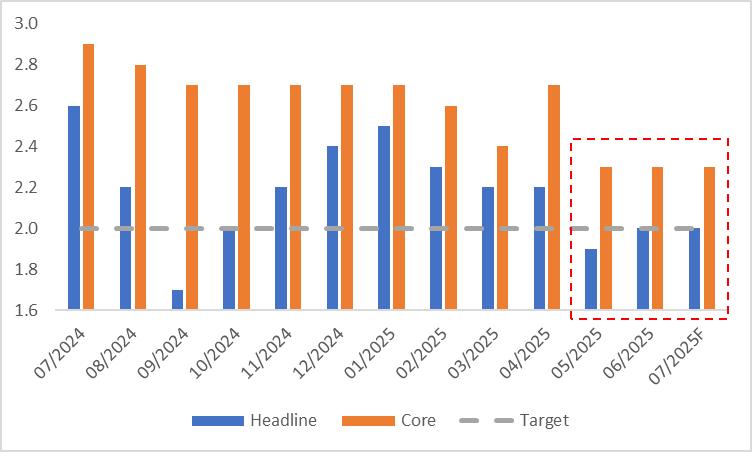

2025 年 8 月 20 日,歐元區將公佈 7 月調和 CPI 資料(HICP)。市場普遍預期,整體 HICP 年成長率為 2%,核心 HICP 年成長率為 2.3%,二者皆與上月持平(圖 1)。

圖1:市場普遍預期

來源:路孚特,TradingKey

自 2025 年年初开始,受经济动能偏弱的影响,欧元区HICP的同比涨幅呈现持续回落态势。具体数据显示,整体 HICP 的同比增长率从 1 月的 2.5% 显著下降至 2%,这一数值与欧洲央行(ECB)设定的目标相吻合(图 2)。根据 8 月 1 日公布的 HICP 初值来看,商品价格的上涨节奏有所加快;不过,受欧元区核心产业 —— 服务业表现疲软的拖累,7 月服务业 HICP 的上涨幅度已跌至 2022 年 3 月以来的最低纪录。

另外,這項初值數據也表明,從國別來看,由於服務業和食品價格的推動,法國與義大利的HICP超過了市場的普遍預期。與之相對,儘管德國的能源和食品通膨有所上升,但核心 HICP 低於預期。這情況主要是因為 「打包度假」和「交通服務」 等細分項目的通膨數據較低所造成的。

圖2:歐元區HICP(%,年比)

來源:路孚特,TradingKey

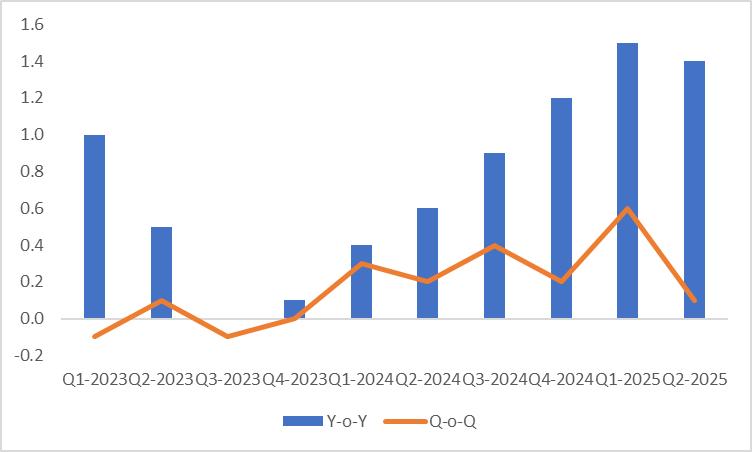

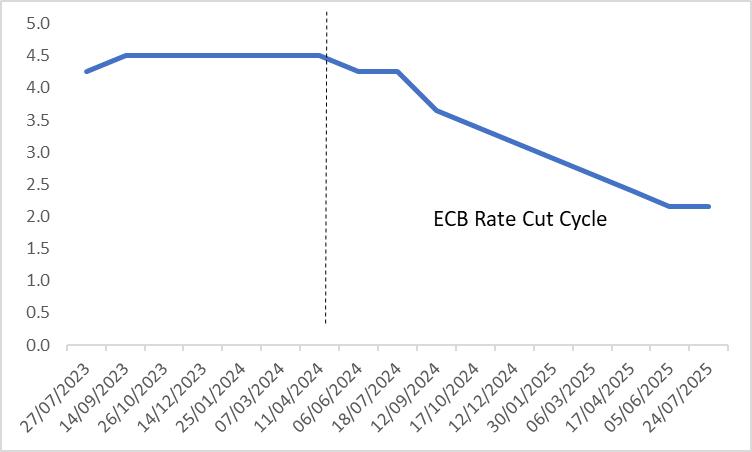

鑑於歐元區經濟成長放緩(圖 3),同時通膨處於目標水平,我們推測歐洲央行將繼續維持寬鬆的貨幣政策(圖 4)。預計至 2026 年上半年,歐元區或將進入低利率環境。外匯市場層面,一方面全球去美元化浪潮將持續對美元形成削弱;另一方面,歐元區疲軟的經濟基本面疊加歐洲央行的持續降息,將對歐元構成弱化。在這貨幣對兩邊都弱化的作用下,我們認為歐元兌美元將步入波動區間。

圖3:歐元區實質GDP(%)

來源:路孚特,TradingKey

圖4:歐洲央行政策利率(%)

來源:路孚特,TradingKey