【IPO前哨】三年分红6.67亿远超净利,这家芯片供应链龙头再闯港股

近日,Hope Sea Inc再次向港交所递交招股书。在去年6月首次递表未获聆讯后,这家电子进口供应链的龙头企业于近日更新了招股书,发起第二次冲刺。

Hope Sea Inc这一名称相对陌生,但其全资附属公司及核心资产——深圳市华富洋供应链有限公司(以下简称“华富洋”)——在业界或具备更高的认知度。

在热闹的机器人IPO浪潮之外,这家略显低调的公司,正试图向资本市场讲述一个关于“四流合一”、高壁垒、高周转的财富故事。故事的另一面,是家族100%控股下的连续巨额分红,以及隐藏在增长数据背后的财务与地缘风险。

壁垒深,分红厚

华富洋的故事,始于其独特的业务模式。

招股书显示,华富洋是一家综合供应链解决方案提供商,专门为电子产品(尤其是集成电路)提供跨境供应链服务。按GMV计,公司于2024年为国内第四大市场参与者,市场份额约为0.64%。

公司的核心竞争力,被概括为“四流合一”:将货物流、资金流、信息流和商流整合,为客户提供从境外提货、清关、仓储到境内配送,并协助完成跨境资金结算的一站式服务。

这是一种典型的轻资产、高壁垒模式。它不直接拥有大量制造资产,而是依靠20多年积累的行业经验、IT系统(EAS、Odoo、OTWB)和AEO高级认证等软实力,构建起服务壁垒。其核心盈利逻辑并非简单“赚差价”,而是通过高效周转和规模效应,为客户降低供应链成本的同时,从服务费和跨境资金安排中获利。

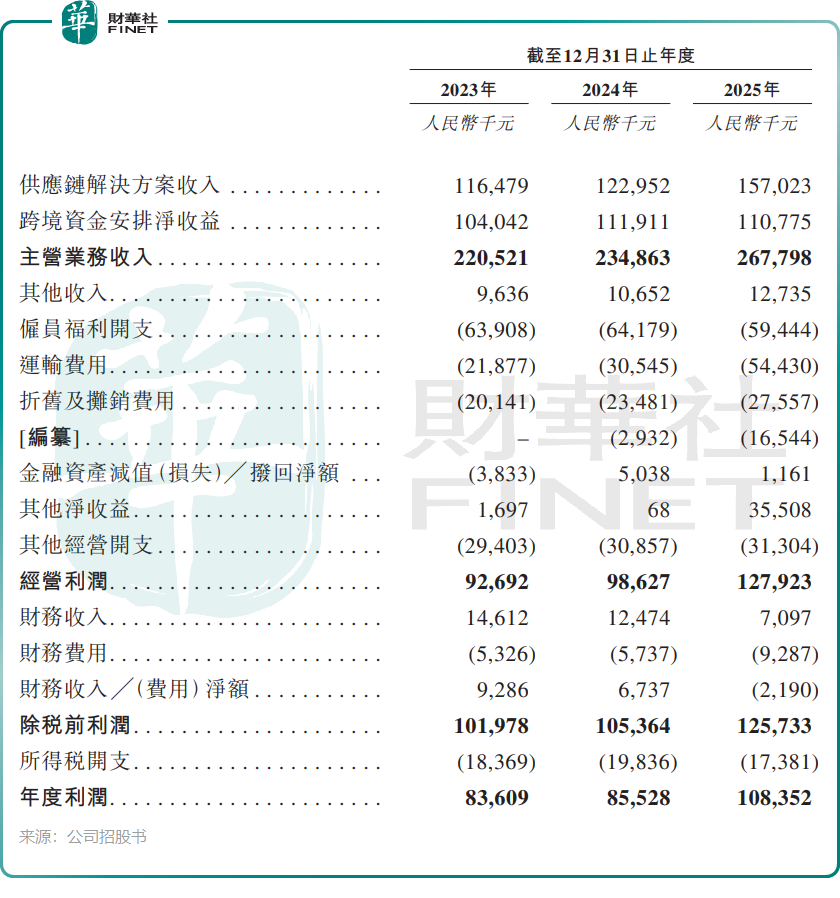

这种模式的“护城河”效应,在财务数据上体现得颇为亮眼。2025财年,华富洋的主营业务收入达2.68亿元(单位人民币,下同),同比增长14.0%,年度利润更是突破1.08亿元,同比增长26.7%。尤其值得注意的是,其净利润率从2024年的36.4%进一步提升至2025年的40.5%,盈利能力远超一般贸易型企业。

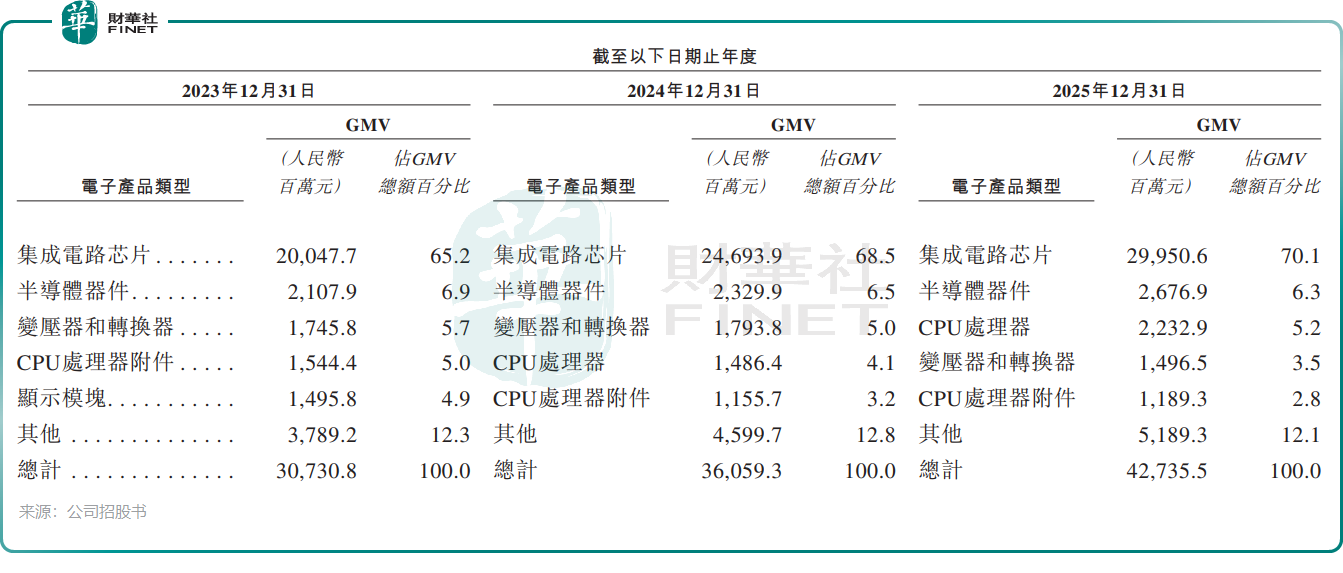

更令投资者侧目的,是华富洋业务结构与热门赛道的深度绑定。招股书显示,华富洋服务的客户遍及物联网通信、半导体、智能机器人解决方案及新能源等40多个垂直行业。其中,集成电路(芯片)的跨境供应链业务,占其总商品交易总额(GMV)的比重,从2023年的65.2%一路飙升至2025年的70.1%。这无疑踩中了“国产替代”与“AI浪潮”的双重风口,为其增长故事提供了产业背书。

然而,光鲜的业绩背后,一个不容忽视的事实是:这是一场纯粹的“家天下”盛宴。

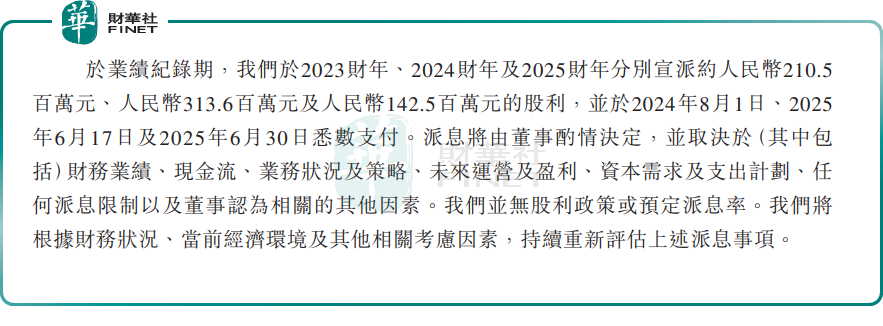

招股书披露,华富洋的控股股东为冯苏军家族。通过春晖家庭信托和玉承家庭信托,冯苏军、杨春葵夫妇及其女儿冯扬,在上市前实现了对公司的100%控股。更令人印象深刻的是,在公司冲刺IPO的关键节点,分红毫不手软。2023年至2025年,华富洋累计宣派股利高达6.67亿元,而同期累计净利润仅为2.77亿元。这意味着,超额的利润几乎全数落入了家族腰包。

规模增长的B面:警惕“以价换量”的财务风险

过去两年,全球消费电子需求回暖,半导体、新能源汽车等下游行业对高端电子元器件的需求持续增长,华富洋的规模扩张显著受益于这一趋势。

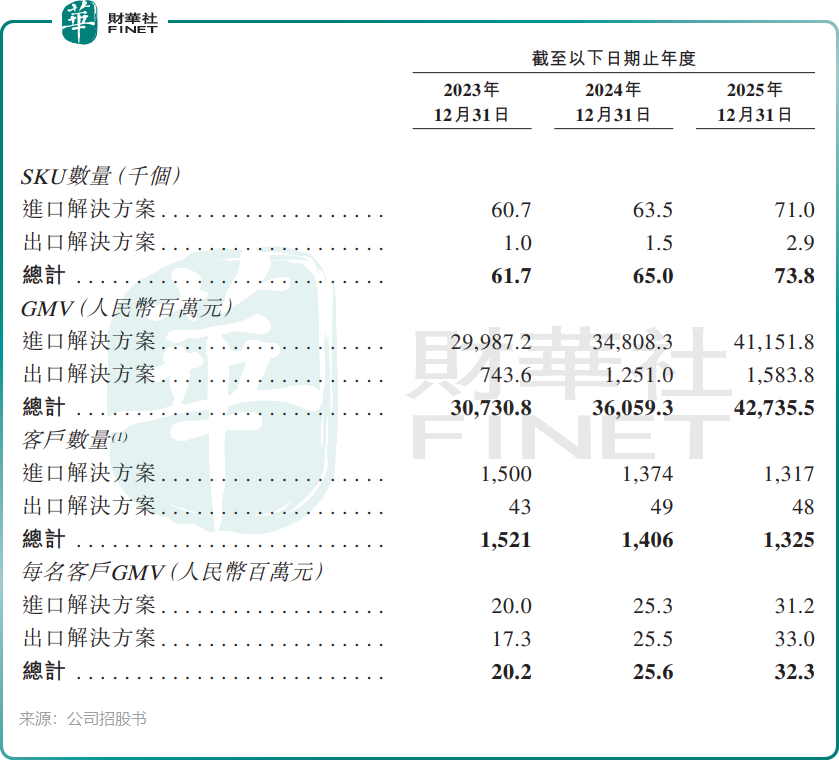

招股书显示,公司总GMV从2023年的307.31亿元增至2025年的427.36亿元,年复合增长率达17.9%;SKU(库存量单位)数量也从6.17万个增至7.38万个。

值得注意的是,华富洋的客户结构正在发生深刻变化。其客户总数从2023年的1521家下降至2025年的1325家,但每名客户贡献的GMV从2020万元飙升至3230万元。这说明公司正在执行一项清晰的战略:聚焦大客户,以量换价。

这一战略直接反映在平均费率上。招股书中明确揭示了这一点:进口解决方案的平均费率从2023年的0.25%一路下滑至2025年的0.19%,出口解决方案的费率也从0.22%降至0.21%。这意味着,尽管GMV在增长,但公司从每一元交易中赚取的“辛苦费”正在变薄。

“以价换量”的模式在初期可以快速抢占市场,但其可持续性存疑。它直接侵蚀了供应链解决方案业务的盈利能力,也使得公司愈发依赖另一大业务——跨境资金安排。

招股书显示,公司跨境资金安排的净收益在2025财年仍高达1.1亿元,占主营业务的41.4%。这是华富洋商业模式的核心,也是其维持高利润率的秘密武器。公司利用供应链服务产生的大量现金流,通过货币兑换和贸易结构化结算等方式创收。

然而,这一业务的可持续性,完全依赖于主营业务产生源源不断的现金流。一旦电子行业周期性下行,或遭遇重大客户流失,现金流锐减,这一“利润奶牛”将面临断奶风险。

地缘政治与香港依赖:悬在头顶的达摩克利斯之剑

除了商业模式本身的风险,华富洋还面临两把悬在头顶的“利剑”:地缘政治紧张与香港运营集中风险。

招股书在“风险因素”中用了大量篇幅,坦言技术封锁、贸易限制、惩罚性关税等,可能对依赖进口关键元件的客户造成冲击,进而影响公司业绩。这是一个不得不面对的宏观现实。2025年华富洋70.1%的GMV来自集成电路的跨境供应链,任何风吹草动都可能传导至其业务链条。

更为直接的风险,是对香港的重度依赖。招股书披露,2023年至2025年,公司进口至中国内地的货物GMV中,约95%-98%通过香港运营地点进口。香港作为中国与世界“超级联系人”的地位,是其业务模式的基石。然而,这个定位正面临前所未有的挑战。地缘政治风险或行业政策调整等任何不利变动,都可能对公司造成重大影响。

对于市场关注的司法诉讼方面,据企查查公开数据显示,深圳市华富洋供应链有限公司累计涉及5起司法纠纷案件,其中4起为商业合作类纠纷,公司均以被告身份涉案,纠纷类型涵盖物业服务合同纠纷、房屋租赁合同纠纷及委托合同纠纷;另有1起劳动纠纷案件,公司同样作为被告。

结语

华富洋的IPO故事,交织着“黄金赛道”的机遇与家族企业的“任性”。它拥有电子进口供应链龙头的地位,踩中了芯片和机器人等风口,凭借“四流合一”的独特模式构筑了高利润率的护城河。

但另一边,是“以价换量”导致的费率持续下行,是对跨境资金安排业务的过度依赖,是100%家族控股下的巨额分红,更是深植于地缘政治与香港地位中的宏观不确定性。

对于投资者而言,这或许是一道需要仔细权衡的选择题:是相信这家行业龙头能穿越周期,将壁垒优势转化为持续增长?还是警惕其商业模式中的脆弱性,在家族“盛宴”之后成为买单者?答案,或许就藏在即将更新的聆讯结果里。