这只AI芯片巨头估值跌至七年最低,科技股“错杀”背后藏机会?

一组令人意外的数据显示,亚马逊当前的市盈率水平,上一次出现还是在2008年金融危机期间。更令人惊讶的是,这家电商巨头的估值甚至首次低于沃尔玛——考虑到亚马逊年营收增速约12%,而沃尔玛仅约5%,这种估值倒挂显然不合常理。

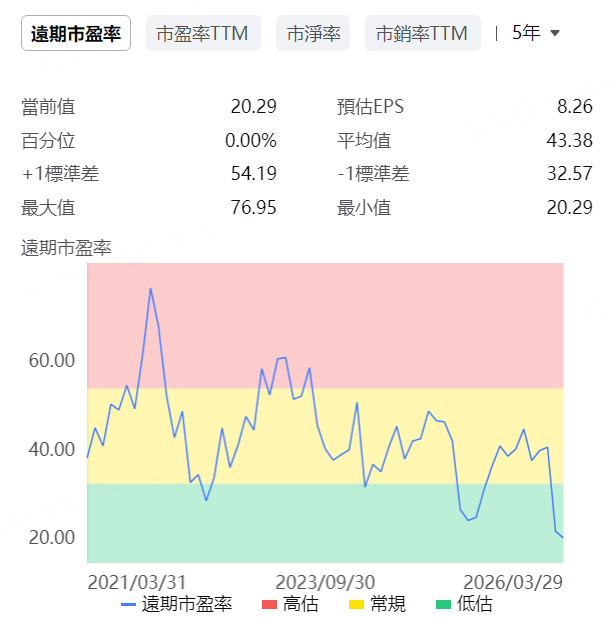

类似的估值错配也出现在AI芯片龙头英伟达身上。截至本周一收盘,英伟达股价报165.17美元,对应远期市盈率仅为19.9倍,创下七年新低。

相比之下,苹果的远期市盈率高达28.7倍。但英伟达的营收增速预计在截至明年1月的财年将达71%,而苹果同期的营收增速预计仅为12%。即便英伟达未来几年增速放缓,大概率仍将跑赢苹果。作为本轮AI热潮最大的受益者之一,英伟达的估值却被市场明显“冷落”。

微软与甲骨文的估值走势同样耐人寻味。今年以来,微软股价累计下跌约26%,远期市盈率降至20.4倍,而规模小得多的甲骨文为18.5倍。

两年前,微软的远期市盈率曾高达34倍,是甲骨文的近两倍。标普数据显示,分析师预计微软未来几年年营收增速将维持在16%左右,与过去几年基本持平;

而甲骨文的营收增速有望从2025财年的8.4%飙升至2028财年的46.5%。但甲骨文正大举借贷扩张,风险远高于微软。

市场“选择性”看空AI?

过去一个月,受伊朗战争等宏观因素影响,美股整体回调。但单纯用市场抛售来解释这些科技股的估值压缩,似乎有些勉强。投资者似乎对AI相关企业的前景产生了某种“选择性”疑虑。亚马逊的估值比沃尔玛还便宜,英伟达估值跌至七年低点,微软与甲骨文估值趋同——这些信号是否意味着市场对AI的态度正在发生变化?

对于即将启动IPO的OpenAI和Anthropic等AI独角兽而言,这种估值错配也带来了新的不确定性。如果二级市场对AI龙头的定价都如此保守,一级市场的估值能否维持,恐怕要打上一个问号。

机会还是陷阱?

当然,估值低未必等于“便宜”。市场对AI概念的追捧已持续数年,部分公司确实透支了未来增长。但英伟达、微软等龙头企业的基本面并未恶化,增速依然可观。以英伟达为例,其远期市盈率已低于苹果这样的消费电子巨头,而增速却数倍于后者,这种估值错配显然难以长期持续。

对于投资者而言,当前的市场情绪或许提供了一个重新审视这些AI龙头的窗口。但需要注意的是,小市值公司如甲骨文虽然增长预期更高,但其激进的扩张策略也伴随着更大的财务风险。在估值修复与基本面验证之间,市场最终会给出答案。