“被低估”的华纳兄弟交易价差带来潜在套利机会

尽管 Paramount Skydance Corp 在收购华纳兄弟探索公司( WARNER BROS DISCOVERY INC )的竞争中击败了奈飞公司,但围绕这笔拟议中价值1110亿美元交易的各种市场不确定性和疑虑,使得买入被收购方股票成为一项颇具吸引力的押注。

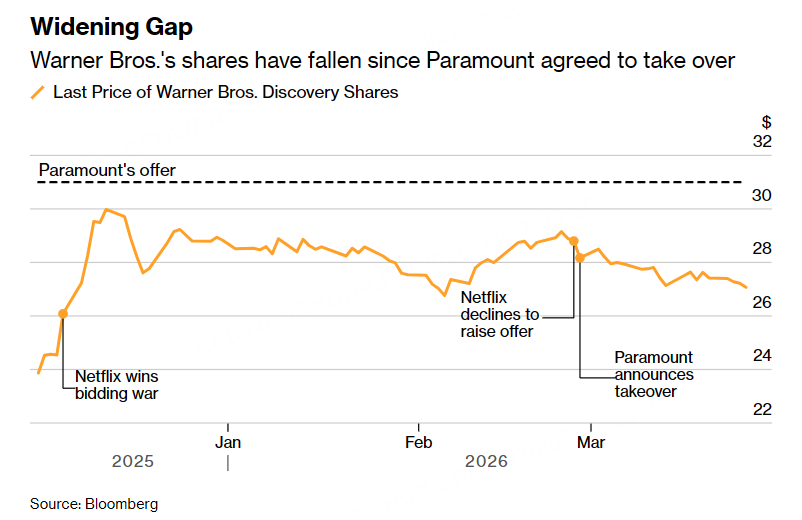

华纳兄弟股价自2月高点以来已下跌逾7%,至约27美元,较派拉蒙同意支付的价格低约4美元——这通常被视为交易完成概率下降的典型信号。

尽管被收购方股价低于交易价格并不罕见——在交易完成前始终存在一定风险——但交易员表示,此次如此大的价差可能被市场过度放大,因为该交易最终完成的可能性实际上高于当前市场定价。这为并购套利创造了有吸引力的机会。

贝伦贝格资本(Berenberg Capital)的并购套利分析师弗雷德里克·布歇(Frederic Boucher)表示:“我认为这是被错误定价了。”

套利者通常通过捕捉股票现价与收购方报价之间的价差获利,并常常在策略中使用杠杆。在本案例中,如果交易按派拉蒙约定于9月30日前完成,投资者将获得每股31美元的对价。以当前股价买入的投资者,这将意味着接近30%的年化回报——远高于并购套利通常获得的收益水平(通常仅比隔夜融资利率高出3到4个百分点)。

围绕华纳兄弟的数月竞购战在上个月落下帷幕。当时,由大卫·埃里森控制的影视与媒体帝国派拉蒙提高了对这家历史悠久的好莱坞制片厂的报价至每股31美元,促使奈飞退出竞标。如今,这笔交易——娱乐行业历史上规模最大的交易之一——正面临监管审查。

派拉蒙在收购争夺战期间曾表示,其方案比奈飞更容易获得特朗普政府的反垄断批准。埃里森及其团队曾在华盛顿等地为该交易进行游说,而他的父亲、甲骨文公司的拉里·埃里森,则是美国总统唐纳德·特朗普的朋友。

在融资方面,老埃里森作为全球最富有的人之一,正亲自支持派拉蒙的收购提议。此外,如果未能获得监管批准,派拉蒙同意支付70亿美元的解约费;若交易未能在9月30日后完成,还将按每季度每股0.25美元支付“递延补偿费”(ticking fee)。

FBN证券的并购套利策略师布赖恩·隆巴尔迪表示:“显然,这笔交易完成的概率高于市场当前的定价。”

隆巴尔迪称,以当前价格计算,市场对交易完成概率的定价“大约在80%左右”,而他认为真实概率“应在90%以上”。

不过,在没有法院禁令的情况下,即便存在州级调查,公司仍可推进交易完成。就在本月,电视广播公司Nexstar Media Group在获得美国联邦政府批准后,尽管面临一群州总检察长提起的反垄断诉讼,仍完成了对竞争对手Tegna的收购。

从基本面来看,这笔交易对派拉蒙至关重要。Water Island Capital的并购套利基金经理马特·奥索维茨基表示,公司需要更大的规模和更多内容,以与奈飞和迪士尼等流媒体服务竞争。他管理的基金根据最新13F文件显示持有华纳兄弟的股份。

从交易员角度来看,奥索维茨基表示,这是一笔“风险回报比具有吸引力”的交易。