【IPO前哨】又一家盈利的AI公司!第零智能冲港股,创始人履历藏隐忧

近日,深圳第零智能科技股份有限公司(下称“第零智能”)正式向港交所递交招股书,拟登陆主板上市。

在AI赛道多数企业仍处于烧钱亏损的阶段,这家专注于企业级AI智能体解决方案的厂商,凭借独特的AaaS模式实现了连续盈利,成为行业中的稀缺样本。但在亮眼业绩背后,客户集中度高以及创始人履历中的争议点,也为其港股之旅埋下了不确定因素。

卡位AI智能体黄金赛道

第零智能的核心竞争力在于其智能体即服务(AaaS)模式,区别于传统软件即服务(SaaS)仅提供工具的模式,其自主AI智能体可代表客户独立执行任务、支持决策并达成预设目标,无需持续人工干预。

支撑这一模式的技术底座是专有AI平台BlackZero,该平台结合了公开可用的大语言模型(LLM)与自研的领域特定小语言模型(SLM),通过“黑盒”简化操作、“零”闭环持续改进、“黑洞效应”汇聚资源的三大原则,实现了多智能体协作、领域定制化、自主学习优化等核心能力。

依托BlackZero平台,公司推出了三款核心产品:合同助理、投资助理和品牌助理。其中合同助理贡献了主要收入,2025年前三季收入占比达68.7%,通过自动化合同审阅、争议解决方案建议等功能优化商业合约管理;投资助理则覆盖投资全生命周期,提供投前风险评估与投后跟踪服务;2025年新推出的品牌助理,通过多模态监测分析市场趋势,于2025年前三季已实现419.7万元(单位人民币,下同)的收入。

根据弗若斯特沙利文数据,按2024年收益计算,第零智能在国内企业级AI智能体解决方案市场排名第五,市场份额达3.0%。

创始人履历亮眼却存争议,股权相对集中

第零智能创始人、CEO乔迁的职业履历堪称行业标杆。招股书资料显示,其曾任职于腾讯(00700.HK)财付通平台的金融合作中心,以及在汇添富基金管理股份有限公司担任高级经理,还曾是新消费服务平台公司乐信集团(LX.US)创始团队核心成员,带领乐信仅用四年时间就实现美国纳斯达克上市,积累了丰富的金融科技与企业管理经验。

目前,乔迁通过直接持股(19.8%)及全资控股的深圳擎信管理持股(35.9%),合计控制公司55.7%的投票权,为公司实控人,股权集中度较高;易点天下(301171.SZ)风险管理部副总裁何腾为公司第二大股东,持有公司15.3%股权。

不过,乔迁光鲜履历的背后亦有争议,企查查资料显示,乔迁曾于2017年两度成为被执行人:1月因婚姻家庭纠纷案件被执行,标的9.605万元;8月又因其他执行案件被深圳市南山区人民法院列为被执行人,执行标的38.96万元。尽管该等案件已过去多年,但历史司法记录仍可能成为市场审视公司治理合规性的关注点。

业绩高增且盈利,IPO前“突击”分红

受益于AI智能体行业的爆发式增长,第零智能的业绩表现颇为亮眼。

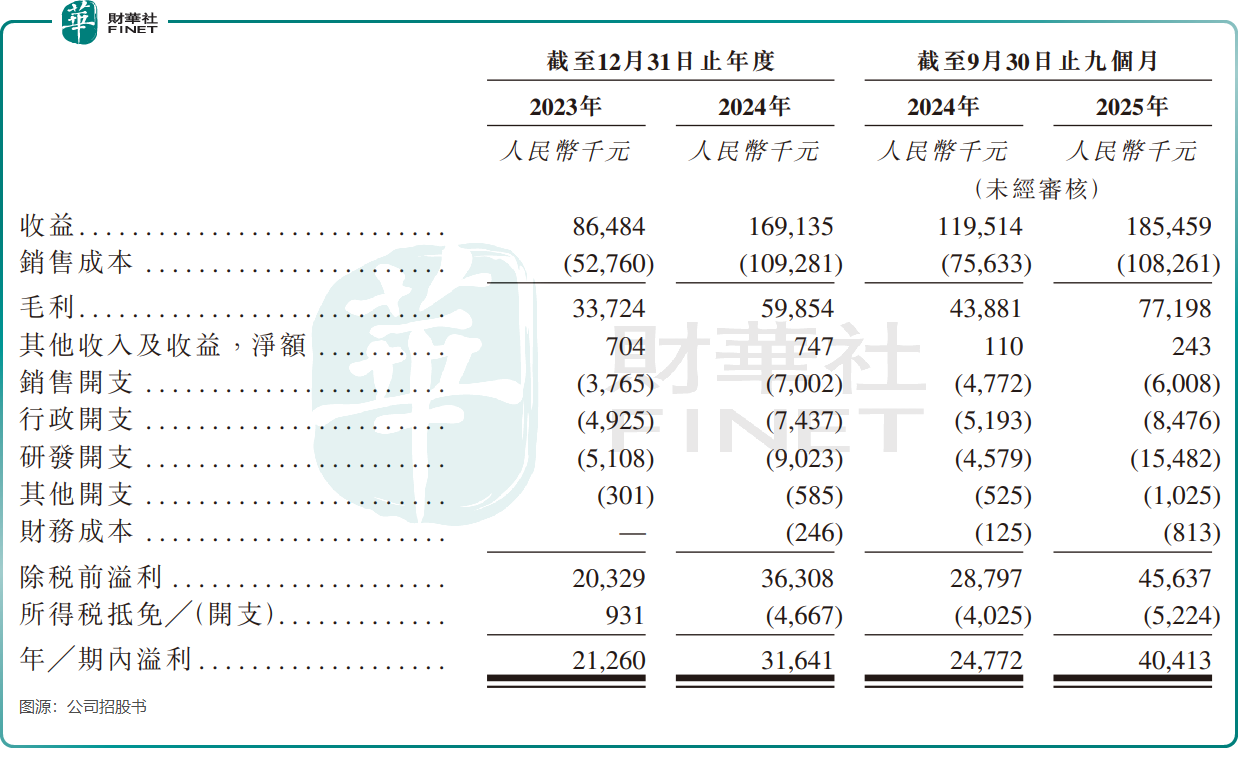

2023年至2024年,公司收入从8648.4万元增长至1.69亿元,接近翻倍;年內溢利从2126万元增至3164.1万元。2025年前三季,收入进一步增至1.85亿元,期内溢利达4041.3万元,展现出强劲的增长势头。

值得注意的是,在AI行业普遍亏损的背景下,公司毛利率维持在35%以上,2025年前三季更是提升至41.6%,净利率达21.8%。

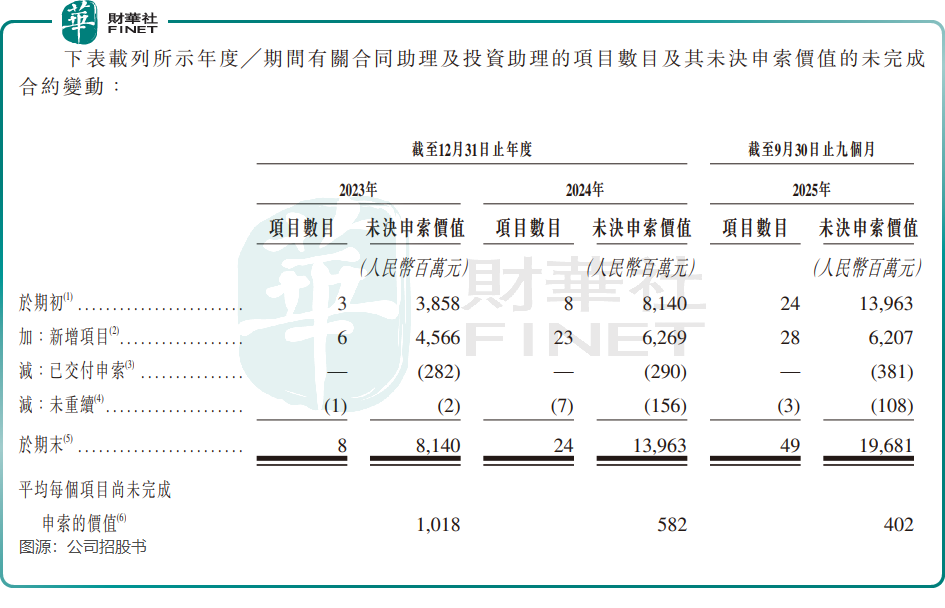

行业层面,中国企业AI智能体解决方案市场规模预计将从2024年的56亿元增长至2029年的591亿元,复合年增长率高达60.2%,为公司提供了广阔的增长空间。截至2025年9月30日,公司未结申索总价值达196.81亿元,积压项目49个,为未来业绩增长奠定了基础。

但在上市前夕,公司于2025年7月向股东派发了4000万元现金股息,超过2024年全年的净利润,这一“突击分红”动作引发市场对其资金分配策略的讨论。

客户结构存隐忧

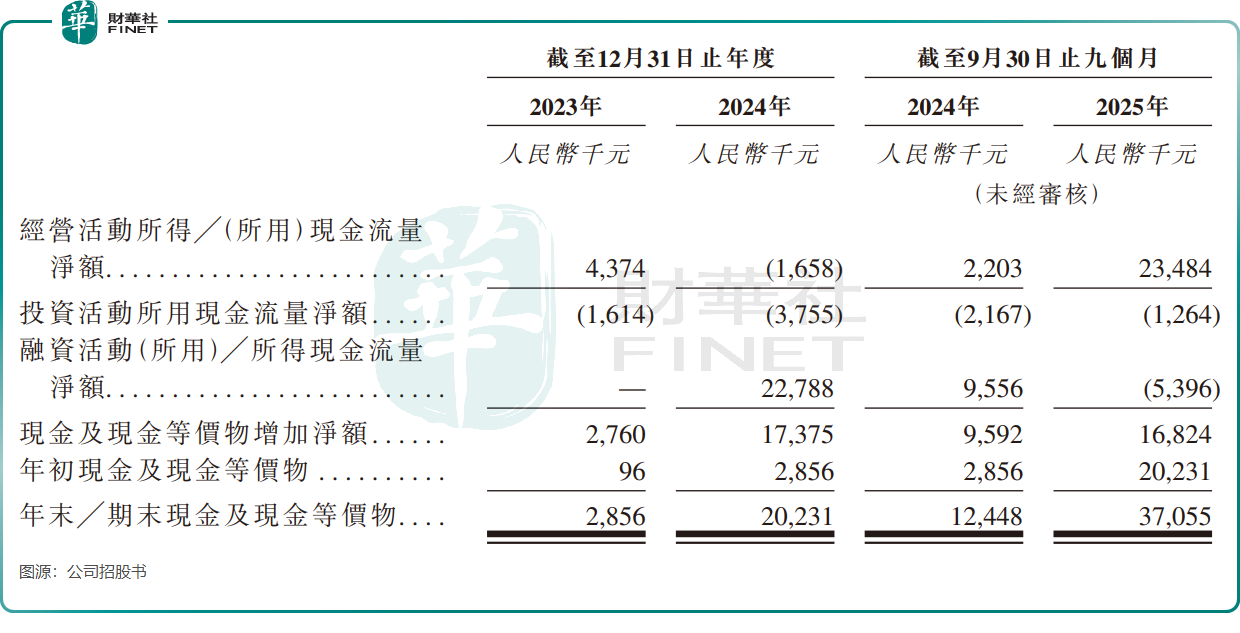

第零智能亮眼业绩背后,隐忧同样不容忽视。现金流方面,公司2024年经营活动所得现金流量净额为-165.8万元,不过2025年前三季转正为2348.4万元。

客户集中度高是另一大核心风险点。2023年至2025年前三季,公司对前五大客户的销售收入占比分别为96.9%、94.7%和85.8%,虽呈逐步下降趋势但仍处于高位。客户主要集中在资产管理行业,依赖少数大客户的业务模式可能导致收入波动。

此外,公司应收账款周转天数从2023年的52天增至2025年前三季的123.1天,资金回收速度持续放缓。

在AI技术快速迭代、市场竞争日趋激烈的背景下,第零智能凭借先发优势和盈利表现,有望在港股市场获得关注。但其能否持续巩固技术壁垒、优化客户结构等,将成为决定其长期发展的关键。对于投资者而言,这家AI智能体赛道的盈利样本,既展现了行业的巨大潜力,也暴露了成长过程中的典型挑战,其港股上市后的表现值得持续关注。

相关文章

白银的中场战事:杠杆已碎,需求未死,这或许是十年一遇的逻辑重塑

TradingKey - 白银这轮暴跌,是故事的结局,还是真正的开场——对正琢磨要不要抄底的人,它其实悄悄暴露了什么?

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?