股价累涨120%后,中芯国际业绩是否接住了期待?

近年来,AI产业发展如火如荼,晶圆代工赛道持续受到市场高度关注,中芯国际(00981.HK)、华虹半导体(01347.HK)、台积电(TSM.US)等龙头深受投资者青睐,其中中芯国际的H股自2025年以来累涨近120%。

而在2月10日盘后,在2025年香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼上斩获五项大奖的中芯国际披露了2025年的业绩快报。这份业绩表现究竟如何,又能否匹配其股价涨幅?

整体业绩表现如何?

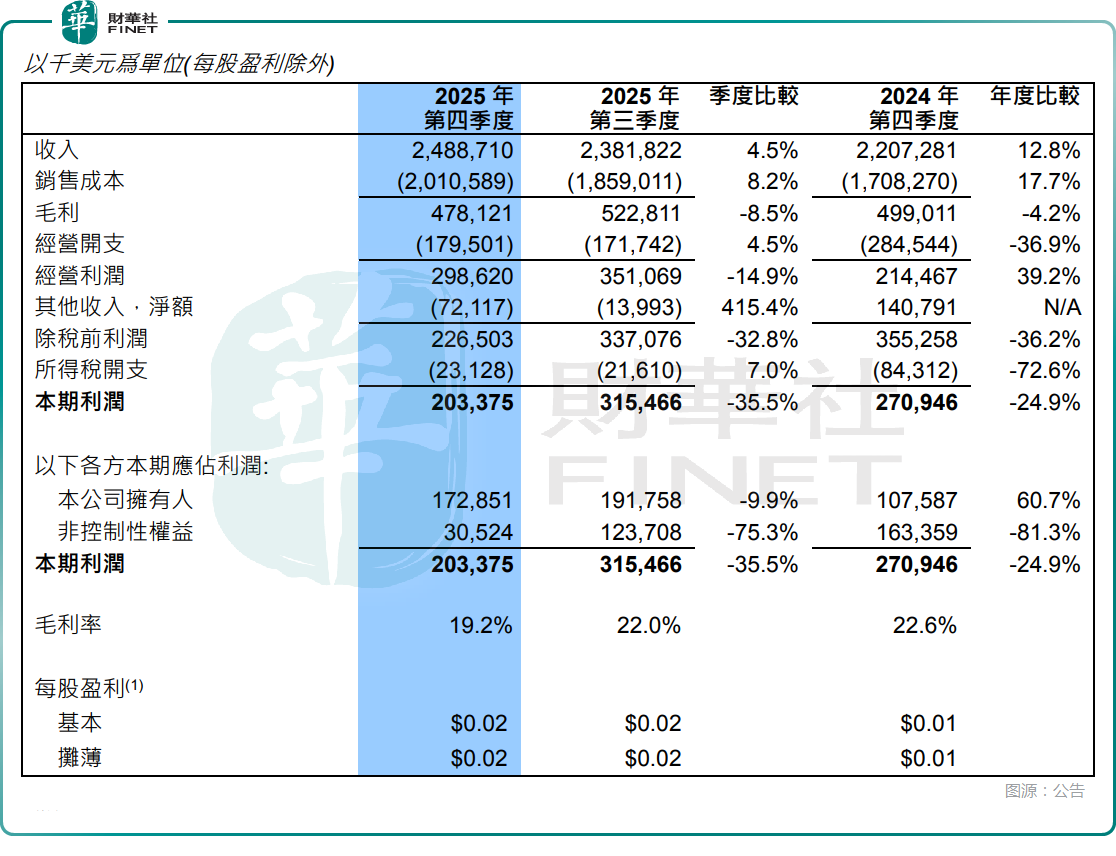

根据未经审核的财务数据,2025年第四季度,中芯国际实现销售收入24.89亿美元,环比增长4.5%,同比增长12.8%,再创单季度新高,增长主要得益于晶圆销量增加及产品组合优化。

利润端,2025年第四季度,实现毛利4.78亿美元,环比下降8.5%、同比下降4.2%,毛利率为19.2%,较2025年第三季度的22.0%下滑2.8个百分点,主要受折旧成本增加影响;公司拥有人应占利润1.73亿美元,环比下降9.9%,同比大幅增长60.7%。

全年维度下,公司同样交出了表现稳健的答卷:2025年销售收入达93.27亿美元,同比增长16.2%,亦创下了年度新高;全年毛利率21.0%,同比上升3.0个百分点,盈利能力稳步改善;公司拥有人应占利润6.85亿美元,同比大幅增长39.1%,核心驱动力来自晶圆销量提升、产能利用率上升及产品结构升级。

全年维度下,公司同样交出了表现稳健的答卷:2025年销售收入达93.27亿美元,同比增长16.2%,亦创下了年度新高;全年毛利率21.0%,同比上升3.0个百分点,盈利能力稳步改善;公司拥有人应占利润6.85亿美元,同比大幅增长39.1%,核心驱动力来自晶圆销量提升、产能利用率上升及产品结构升级。

值得一提的是,中芯国际同步披露了2026年第一季度业绩指引:预计季度销售收入环比持平,毛利率将介于18%至20%之间。

对于2026年全年,中芯国际表示在外部环境无重大变化的前提下,销售收入增幅将高于可比同业平均值,资本开支与2025年81.0亿美元的规模大致持平,展现出对行业机遇的把握信心。

这些地方也值得关注

除了核心业绩数据,中芯国际的一些指标也值得留意。

从收入结构来看,消费电子是公司第一大应用领域,2025年第四季度占比达47.3%,较2024年同期的40.2%显著提升,成为收入增长的核心支柱;工业与汽车领域占比12.2%,同比增长4个百分点;智能手机领域占比21.5%,较2024年同期有所下滑。

值得注意的是,公司管理层在业绩公告中明确提及,2026年将面临产业链回流的重大机遇与存储大周期带来的行业挑战。当前半导体产业链本土化切换的重组效应持续释放,国内芯片设计企业的订单转移有望为中芯国际带来持续的订单增量;而存储芯片行业正处于周期波动阶段,其代工需求的变化将直接影响公司相关业务表现,成为2026年业绩的关键变量。

而在业绩电话会议上,中芯国际联席CEO赵海军表示,公司发现人工智能对于存储的强劲需求,挤压了手机等其他应用领域特别是中低端领域能拿到的存储芯片供应。

另外,赵海军强调,AI需求在一定时间内“永远无法满足”,在这种情况下,业界还在重投资存储技术,HBM缺货在几年内应该会持续。不过,未来制约HBM产能的将不是前端的晶圆生产环节,而是后端的测试等环节。

存储芯片供应端的变化以及蔓延的涨价潮预期将对手机等下游应用端的销量造成冲击,进而对中芯国际的业绩产生影响,这方面的情况需要留意。

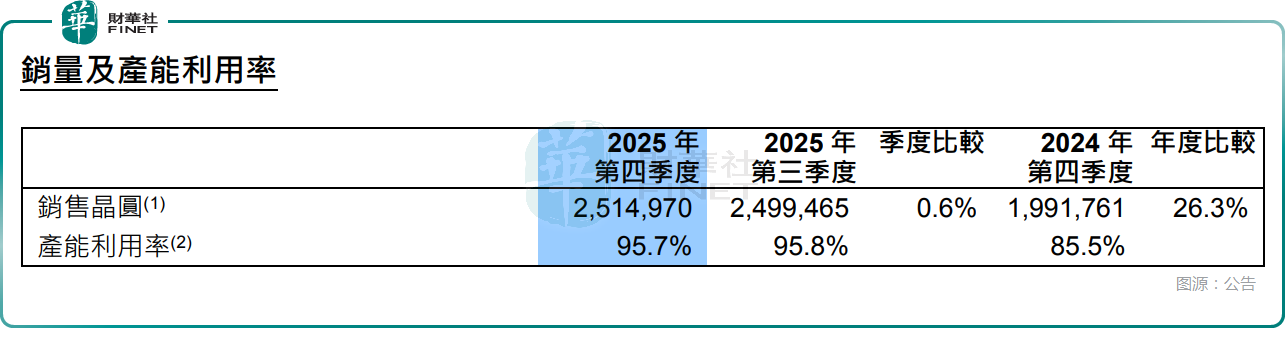

在产能利用率方面,2025年第四季度,公司折合8吋标准逻辑月产能达105.86万片,环比增加3.6万片;季度销售晶圆251.50万片(折合8吋),环比增长0.6%,同比大幅增长26.3%。

全年来看,年底折合8吋标准逻辑月产能达105.9万片,同比增加约11万片,出货总量约970万片,年平均产能利用率93.5%,同比提升8个百分点,四季度95.7%的产能利用率更是延续了高景气,产能扩张与产能消化形成良性循环,订单需求端的支撑力依旧强劲。

在资本开支方面,2025年全年资本开支高达81.0亿美元,高于年初预期,其中第四季度单季资本开支24.08亿美元,环比微增0.56%,持续的资本投入为产能扩张和技术迭代提供了坚实的资金支撑。

另外,期内研发开支达2.40亿美元,环比增长18.0%,同比增长10.4%。

在AI大潮之下,台积电这个全球代工龙头也在近年大幅增加资本开支,中芯国际想要追赶,也需要撒下巨额资金,增加资本开支及研发开支。

不过,持续、巨额的资本开支也让中芯国际的折旧及摊销居高不下,这也影响了利润表现。数据显示,2025年第四季度,其折旧及摊销达10.70亿美元,环比增加7.4%,同比增加26.0%。

结语

整体来看,中芯国际收入端表现亮眼,但受技术追赶与行业加大资本投入等因素影响,公司资本开支亦是持续处于高位,毛利率有所承压,利润端表现相应弱于收入端。不过,这也是公司迈向全球第一梯队晶圆代工厂过程中,必经的投入与布局。

而在中芯国际披露业绩后,2月11日其A股收盘小幅下跌1.02%,截至发稿时间其H股则跳空下挫近3%。

从绩后的表现来看,市场对于这份最新“成绩单”的反馈偏平淡。

相关文章

白银的中场战事:杠杆已碎,需求未死,这或许是十年一遇的逻辑重塑

TradingKey - 白银这轮暴跌,是故事的结局,还是真正的开场——对正琢磨要不要抄底的人,它其实悄悄暴露了什么?

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?