【IPO前哨】传感芯片赛道龙头琻捷电子,高增长与隐忧并存

伴随汽车行业电动化浪潮的持续推进,产业链各环节的头部企业纷纷迎来发展机遇,琻捷电子科技(江苏)股份有限公司(以下简称“琻捷电子”)正是其中之一。

港股市场近年来拥抱半导体、自动驾驶等新兴行业,琻捷电子借此机遇将上市目的地瞄准了港股市场。于9月5日,琻捷电子首次向港交所递交了招股说明书,计划于港交所主板挂牌上市。

根据招股书披露,琻捷电子已于近期取得中国证监会下发的境外发行上市备案通知书。

琻捷电子,可是汽车无线传感芯片领域的“中国第一、全球第三”,不仅手握比亚迪、理想、宁德时代等巨头订单,还赶上了年增64%的黄金赛道。

但亮眼数据背后,连续四年亏损、一半收入靠五大客户、存货堆到2.3亿的隐忧,也让它的 IPO之路充满悬念。

今日跟着财华社扒透这家 “小而美”的芯片公司,看看它到底值不值得期待?

汽车传感芯片“隐形冠军”

港股市场上的黑芝麻智能(02533.HK)同样涉足汽车芯片业务,不过二者产品方向存在差异,琻捷电子专注于无线传感领域,黑芝麻智能则致力于智能驾驶计算领域。

琻捷电子成立于2015年,是无线传感SoC领域的知名企业。

资料显示,按2024年收入计算,公司是全球第三大、中国最大的汽车无线传感SoC公司。

琻捷电子提供覆盖多种传感场景的全面传感SoC产品,主要包括智能轮胎传感、电池监测、通用传感接口、其他场景。

根据公司官网,公司合作伙伴众多,包括比亚迪、小鹏、赛力斯、理想汽车、吉利汽车、宁德时代、蜂巢能源等。

另据招股书,中国前十汽车OEM覆盖率达100%。

琻捷电子的传感SoC产品不仅应用于汽车行业,在工业、储能等领域亦有应用,但其收入主要依赖汽车行业。

值得一提的是,琻捷电子由两位复旦大学校友创办,分别是公司创始人、董事长、执行董事兼首席执行官李梦雄,以及共同创始人兼执行董事李曙光。

IPO前,李梦雄及李曙光彼此一致行动并共同控制琻捷电子,占有公司约32.25%的已发行股本。

自成立以来,琻捷电子颇受资本青睐,获得多轮融资。公司的资深投资者包括中国诚通控制的混改基金、经纬、国风投资等独立投资者,以及晨道、华芯创原、尚颀资本、吉利等行业投资者。

去年11月完成D轮融资后,琻捷电子的估值为36.35亿元(单位人民币,下同)。

高增长与隐忧并存

无线传感SoC是当前半导体行业,尤其是汽车电子领域最具增长潜力的方向之一。对于用户体验而言,无线传感SoC赋予了汽车更安全、更便捷、更个性化的智能功能,成为高端车型的差异化亮点。

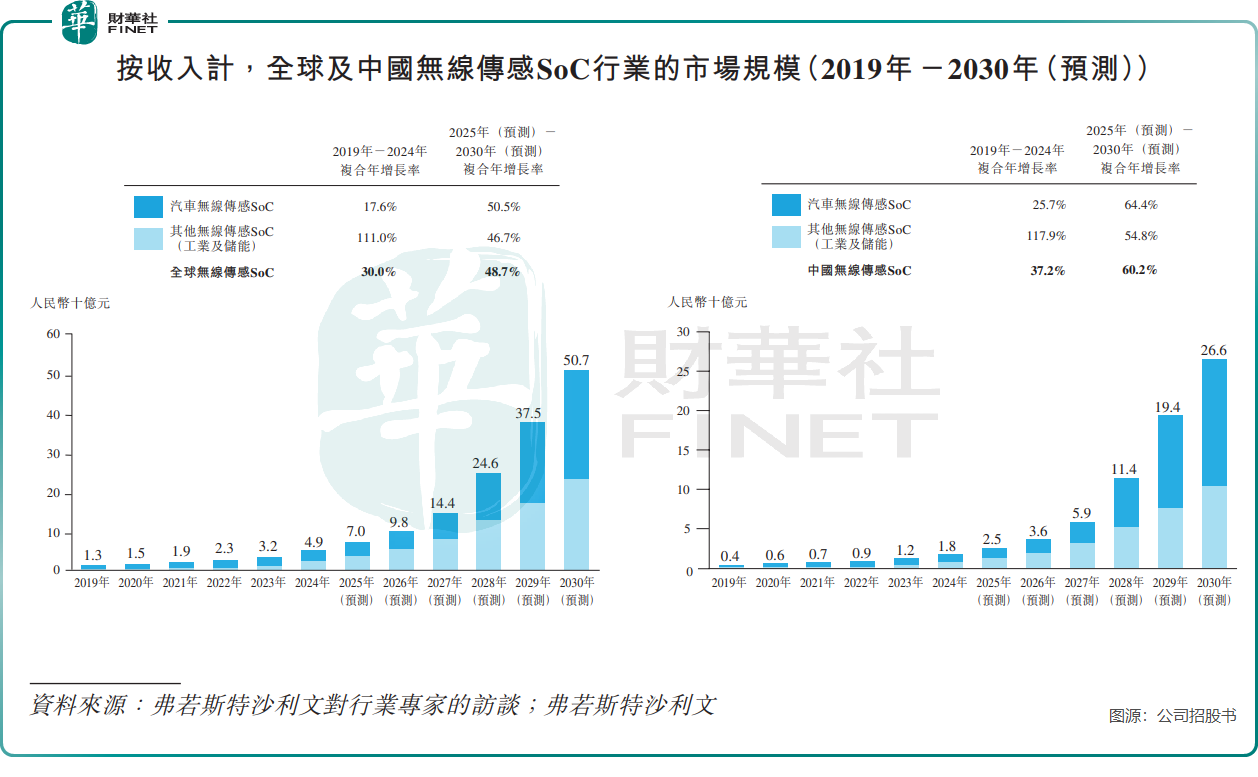

弗若斯特沙利文数据显示,预计中国无线传感SoC的市场规模将由2025年的25亿元增长至2030年的266亿元,复合年增长率为60.2%,其中中国汽车无线传感SoC行业的市场规模复合年增长率达64.4%。

乘着行业东风,琻捷电子近年来实现了产品销量与收入的快速攀升,享受到了市场增长带来的红利。

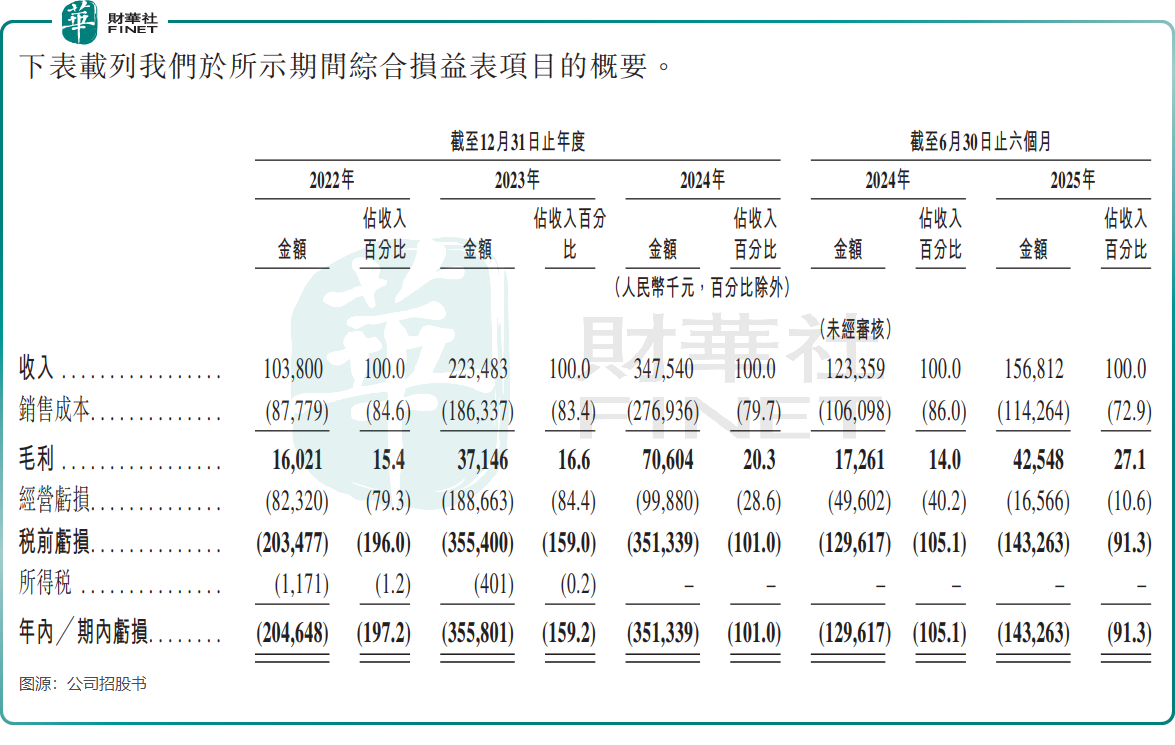

招股书显示,琻捷电子的总收入从2022年的1.04亿元增加至2024年的3.48亿元,复合年增长率达83.0%。今年上半年收入为1.57亿元,同比增加27.1%。

汽车芯片厂商普遍面临高研发投入、规模化不足及回收周期长等问题,持续亏损是行业难以回避的现状。琻捷电子至今也未实现扭亏,2022年、2023年、2024年及2025年上半年,公司期内亏损分别为2.05亿元、3.56亿元、3.51亿元及1.43亿元。

若剔除向投资者发行的金融工具所确认的负债账面值变动等因素影响,公司实际亏损规模有所收窄,2024年及2025年上半年经调整期内亏损分别为9720万元及1570.4万元。

行业前景广阔,琻捷电子却面临不少的隐忧。

尽管琻捷电子已与众多车企建立合作,但仍存在客户集中度较高的风险,2024年有52.1%的收入来自前五大客户。若想保持高增长,公司需加大客户渗透力度,深化与客户的合作关系。

此外,琻捷电子的存货水平较高,今年6月底存货金额达2.3亿元,同时今年上半年存货周转天数为310天。芯片行业技术迭代迅速,大量库存中的旧型号芯片极易因产品更新而面临价值大幅缩水的风险,可能会对公司当期利润造成直接冲击。

总结

对琻捷电子来说,这次冲港股IPO既是“输血”,也是“练兵”。一方面,上市能拿到更多钱投入研发、扩产,缓解现金流压力;另一方面,港股对半导体公司的估值更友好,也能帮它吸引更多海外客户(比如欧洲车企可能更认港股上市的公司)。

但能不能成,关键看两点:一是能不能把研发转化为订单,尤其是海外市场;二是能不能控制住存货和客户依赖。

毕竟现在新能源汽车芯片赛道竞争越来越激烈,前有海外巨头压阵,后有国内同行追赶,琻捷想坐稳“龙头”位置,光靠现在的成绩还不够,得在技术和商业化上都拿出真本事。