【IPO前哨】业绩连亏、现金流吃紧!景泽生物赴港IPO赌未来?

近期,景泽生物医药(合肥)股份有限公司(简称“景泽生物”)拟通过第18A章登陆港股市场主板,由中金公司和国元国际担任此次IPO的联席保荐人。

值得一提的是,今年以来,通过第18A章上市的生物医药B类股备受资金青睐,板块内的德琪医药-B(06996.HK)、北海康成-B(01228.HK)、加科思-B(01167.HK)年内已累涨超过470%,和铂医药-B(02142.HK)、科伦博泰生物-B(06990.HK)等多股录得翻倍上涨。

值此生物科技热潮之际,景泽生物能否乘风上市?

专注辅助生殖和眼科领域,已获多轮融资

景泽生物是一家专注于辅助生殖药物和眼科药物两大高成长赛道的生物制药公司,自主研发了多条产品管线,目前已有8款候选药物,涵盖了辅助生殖及眼科领域的临床需求最为突出的重点适应症。其中,三个产品处于后期阶段,包括(1)一个候选药物已获NDA批准;(2)一个候选药物已提交NDA,一个产品正在III期临床研究阶段。此外,景泽生物还有多个其他候选药物处于不同的临床阶段。

具体来看,在辅助生殖领域,景泽生物拥有4款候选药物,包括核心产品JZB30和主要产品JZB33。

其中,JZB30是景泽生物在辅助生殖治疗领域的首个商业化产品,这是一款重组人促卵泡激素(rhFSH)冻干粉针剂型产品,为辅助生殖周期中的促排卵药物。JZB30是对标2024年及2025年第一季度全球促排卵市场占有率最高的进口产品粉针剂型果纳芬®开发的生物类似药。JZB30的NDA已于2025年4月获得国家药监局批准,即将推进商业化,预计将于2026年产生收入。景泽生物还正在开发JZB30治疗低促性腺激素性性腺功能减退症的适应症拓展。

JZB33则是景泽生物自主研发的重组人促卵泡激素注射液,同样为辅助生殖周期的促排卵药物,是对标果纳芬®水针剂型开发的生物类似药。

在眼科领域,景泽生物也拥有4款产品,包括核心产品JZB05和主要产品JZB32。

其中,JZB05预期成为眼科领域预期的首个商业化产品,这是景泽生物自主研发的抗VEGF眼内注射液,主要用于治疗wAMD、DME等FND。JZB05是对标全球销售额最高的眼科药物和抗VEGF药物阿柏西普(艾力雅®)的全球生物类似药。景泽生物预期将于2026年下半年完成III期临床研究,并于同年提交NDA上市批准。

而JZB32是景泽生物自主研发的重组人截短型纤溶酶(奥克纤溶酶)注射液,用于治疗症状性玻璃体黄斑黏连(sVMA)。

根据弗若斯特沙利文的资料,JZB32是国内首款在研奥克纤溶酶产品。截至2025年6月20日,JZB32仍处于I期临床研究阶段。

除sVMA之外,景泽生物正在探索将JZB32应用到其他眼底疾病领域,正在以2.2类改良型生物制品研究进行评估JZB32在息肉样脉络膜血管病变(PCV)中的应用探索。

根据弗若斯特沙利文的资料,截至2025年6月20日,景泽生物是中国企业中辅助生殖和眼科领域获得最多处于临床阶段大分子药物的公司之一。不过,景泽生物的两款核心产品均是生物类似药,上市后或将面临激烈竞争。

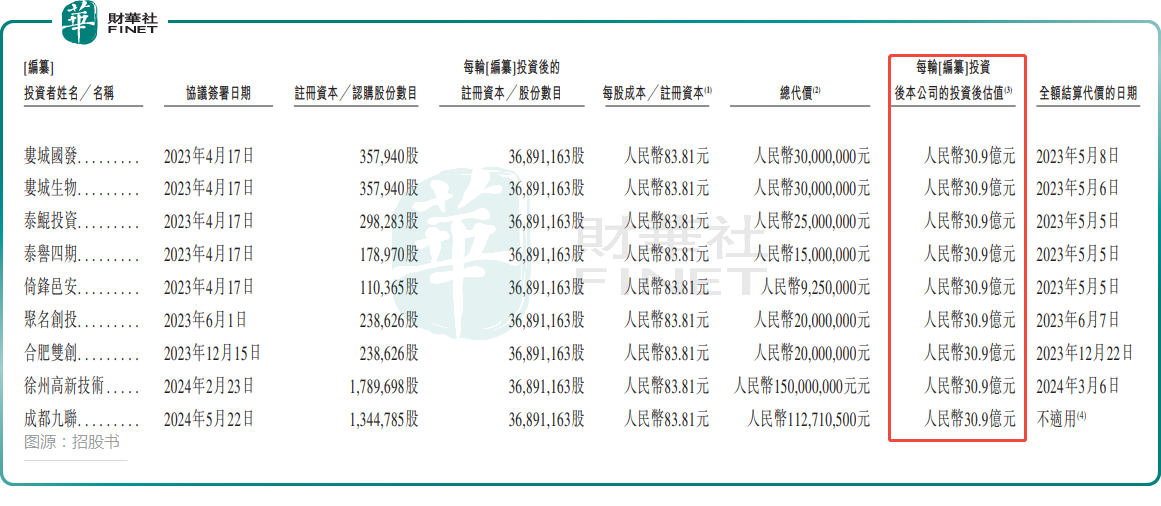

而在这些年的发展过程中,景泽生物获得了多家机构青睐,完成了多轮融资及增资,投资者包括康景基金、安徽铁路基金、合肥产业投资、中合安科等。在2023年1月的C+融资中,其估值已经增至30.9亿元(人民币,下同)。

依然处于亏损状态,研发及财务成本较高

业绩方面,景泽生物于2023年及2024年尚未产生收入。随着JZB30的商业化,预期将于2026年产生收入。

不过,在2023年及2024年,景泽生物产生了其他收入及收益979.9万元、1238.1万元,主要包括政府补助,银行利息收入及其他(包括来自传统研究与测试服务的收入)。

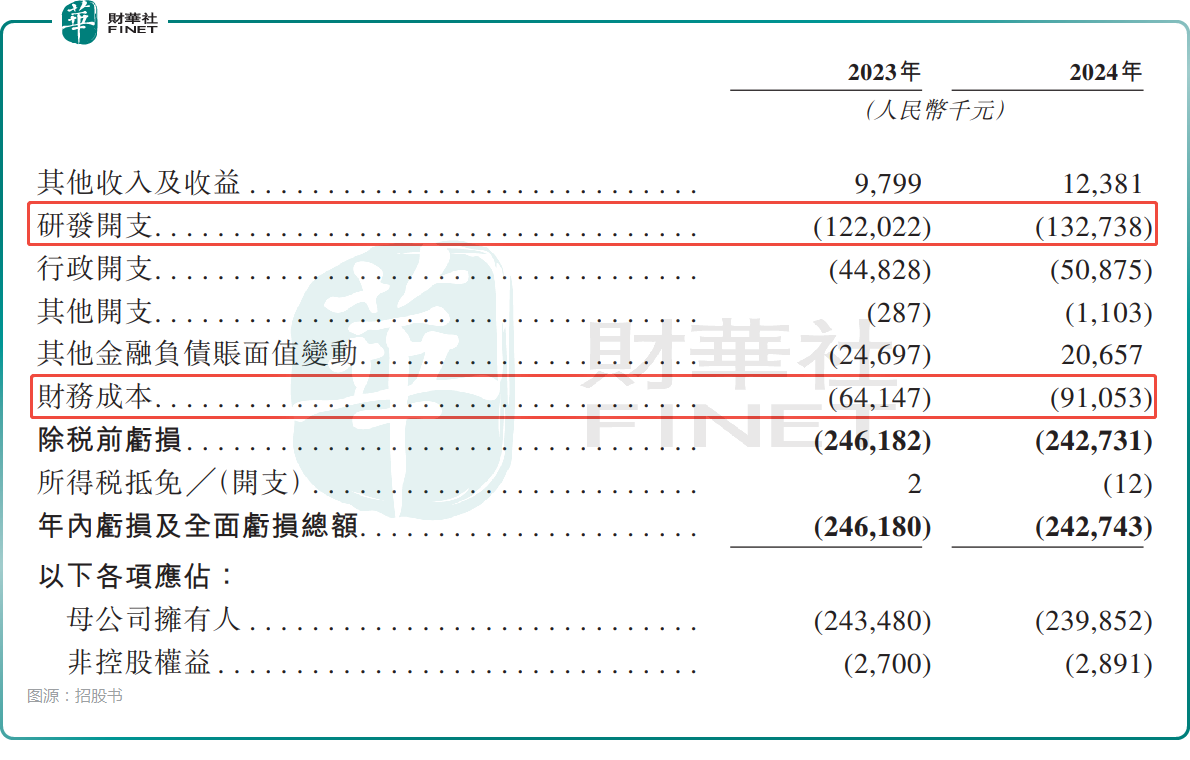

利润端,2023年、2024年,公司的年内亏损及全面亏损总额分别约为2.46亿元和2.43亿元,主要是由于持续推进产品组合并寻求额外筹资产生研发开支、行政开支及财务成本。

招股书显示,2023年、2024年,景泽生物的研发开支分别为1.22亿元、1.33亿元,财务成本分别为6414.7万元、9105.3万元,其中财务成本的增加主要系与融资有关的赎回权负债利息增加,年内赎回权负债利息分别为6272.2万元、8489.1万元。

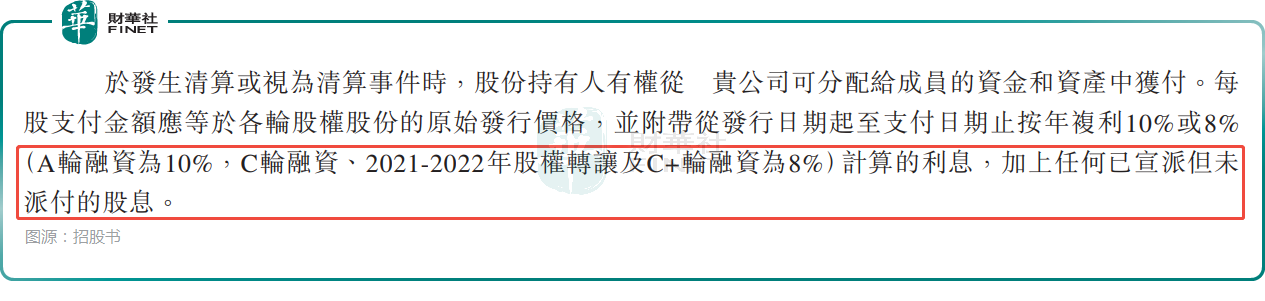

而这些赎回权负债和景泽生物在融资时附带的赎回条款有关。根据招股书,股份的赎回价格以发行价为基础,叠加相应利息计算,A轮融资按年化10%计息,C轮及C+轮按年化8%计息。

这些融资在景泽生物的发展过程中起到了重要作用,但显然对公司的业绩也产生了一些负面影响。

而截至2025年4月30日,景泽生物的赎回权负债增至了13.56亿元,占据了总负债的大部分。也因为赎回权负债高企,截至2024年末,景泽生物的资产负债率高达487%。

现金流吃紧,赴港IPO意义重大

不过,景泽生物进行多轮附带赎回条款的融资或许也是出于无奈之举,因为公司自身的“造血”能力并不足,运营比较依赖融资获取的资金。

招股书披露,2023年、2024年,景泽生物经营活动所用的现金净额分别为-1.45亿元、-1.22亿元。

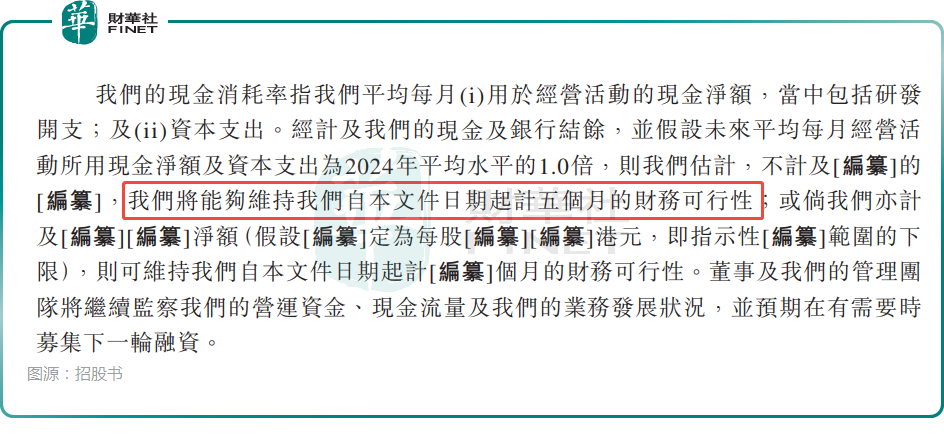

而截至2025年4月30日,公司的现金及银行结余仅为2708.0万元,现金流情况可谓是非常窘迫了,景泽生物在招股书中也特别提出了这点。

从现金流的角度来看,此次赴港IPO对景泽生物意义重大。而根据招股书,一旦成功上市,景泽生物拟将募集所得资金净额用于推进核心产品开发、关键产品JZB32的临床试验、其他产品的开发,以及用作营运资金和一般公司用途。